8 szempont, ami alapján érdemes felújítási hitelt választani

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

Egy lakás vagy ház felújítása, korszerűsítése rendkívül költséges mulatság, ezért sokaknak nem is áll rendelkezésre teljes egészében az ehhez szükséges saját forrás. Nem véletlenül népszerűek a felújítási célra felvett hitelek, ám nagyon nem mindegy, ezek közül melyiket választjuk. Az alábbiakban összegyűjtöttük a legfontosabb választási szempontokat, valamint konkrét példákon keresztül számszerűsítettük, hogy a hitelfinanszírozás pontosan milyen költséggel járhat.

Az, hogy egy lakásfelújítás vagy korszerűsítés milyen kiadással jár, nagyon változó, hiszen egészen más költségvonzata van egy tisztasági festésnek, mint például egy kazán- vagy nyílászáró cserének, esetleg egy fürdőszoba vagy konyha teljes felújításának. Éppen ezért mindenképpen érdemes pontos költségvetést készíteni, és ha szükséges, ez alapján maghatározni az optimális finanszírozási formát.

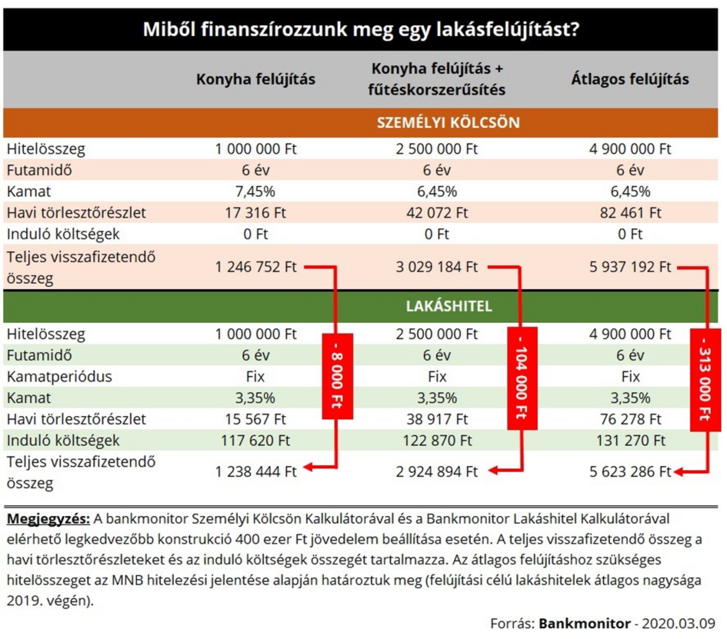

Cikkünk táblázatában az alábbi három példa alapján számoltunk finanszírozást:

- Teljes körű konyhai felújítás: A konyha újra burkolása, a konyhabútor cseréje, új háztartási gépek – sütő, mosogatógép, tűzhely – vásárlása. A teljes költségvetés munkadíjjal együtt 1 millió forint.

- Teljes konyhai felújítás és fűtéskorszerűsítés: A konyha teljes körű felújítása és a lakás kazánjának cseréje. Ezzel együtt jár a kémény kibélelése és a radiátorok cseréje is. A teljes költségvetés 2,5 millió forint, ami a munkadíjat is tartalmazza.

- Átlagos felújítás: Az MNB hitelezési jelentése alapján az átlagos felújítási célú lakáshitel összege 4,9 millió forint. Ebből az összegből már egy lakás teljes körű szigetelése, vagy egy ház tetőszerkezetének felújítása is megfinanszírozható.

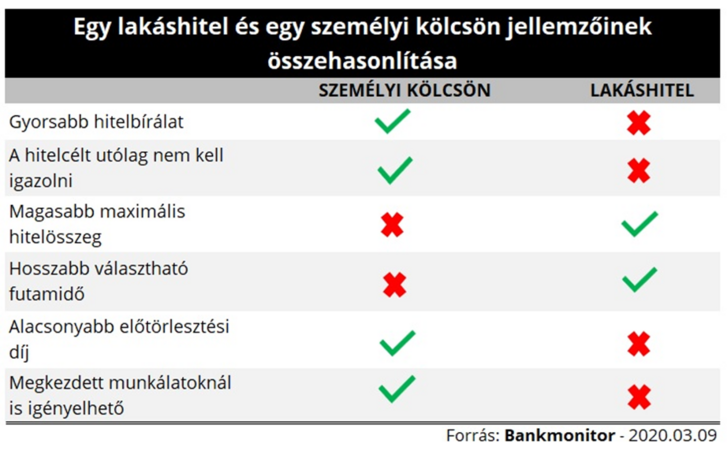

Különböző élethelyzetekben az igényelhető hitelek kamata, díja jelentősen eltérhet. Azonban nem mindig a költség a legfontosabb. Összeszedtünk 8 szempontot, ami alapján érdemes választani a hitellehetőségek közül.

1. Egy lakáshitel kamata alacsonyabb, mint egy személyi kölcsöné

Természetesen egy felújítási célú lakáshitel kamata jóval kedvezőbb, mint egy személyi kölcsöné. Ez nem meglepő, hiszen a lakáshitelhez szükséges ingatlanfedezet, mely jelentősen csökkenti a konstrukció banki kockázatát.

Lakáshitelt már 3,35%-os kamaton is igényelhetünk 6 évre fix kamatozással, míg személyi kölcsönt 6,45-7,45%-os kamaton lehet igényelni ugyanilyen feltételekkel. A három példa esetében a törlesztőrészlet 2-6 ezer forinttal kedvezőbb a lakáscélú felújítási hitelnél, ami 6 év alatt jelentős pénzügyi előnyt biztosíthat.

2. Egy lakáshitel induló költsége magasabb, mint egy személyi kölcsöné

A kamatok mellett azonban egy hitelnek egyéb költségei is lehetnek – folyósítási jutalék, hitelbírálati díj, értékbecslés költsége -, mely jelentősen befolyásolhatja a hitel teljes költségét.

Egy lakáshitelhez jóval több egyszeri, induló költség kapcsolódhat – ingatlan-nyilvántartáshoz kapcsolódó díjak, értékbecslés költsége, közjegyzői okirat díja... – ugyan ezek egy részét visszatérítik a bankok, de így is meghaladhatja a díjak összege a 100 ezer forintot. Míg személyi kölcsönt akár induló költségek nélkül is igényelhetünk.

Összességében minden esetben jobban járhatunk – a pénzügyi előny a három példánál 8 ezer – 313 ezer forint – egy lakáshitellel, azonban korántsem biztos, hogy 6 év alatt 8 ezer forint kompenzálni tudná a személyi kölcsön más, pénzben nem kifejezhető előnyeit.

3. Mennyi idő alatt kaphatjuk meg a pénzt?

Egy személyi kölcsönt megkaphatunk a teljes dokumentáció benyújtásától számítva 2-3 munkanap alatt, egy lakáshitelre azonban sok esetben 3-4 hetet is várni kell. Ha fontos a gyorsaság – már fizetni kellene a kivitelezőnek -, akkor mindenképpen érdemes személyi hitelt választani.

4. Milyen esetben kell igazolni a felújítás befejezését utólag?

A felújítási célú lakáshiteleknél többnyire költségvetést kell benyújtani a hiteligényléshez, az abban foglalt munkálatok teljesülését pedig utólagosan igazolni kell – általában értékbecslő helyszíni szemlén megtekinti az ingatlant -, ráadásul a munkálatokat határidőre be is kell fejezni.

Személyi kölcsönt – a korábban bemutatott kondíciókkal – akár szabad célra is igényelhetünk, így nem szükséges igazolnunk a hitelösszeg felhasználását. Természetesen jelzáloghitel is felvehető szabad célra, de ebben az esetben a hitel kamata magasabb lenne. Ha nem szeretnénk határidőhöz kötni a munkálatok befejezését, vagy utólagosan igazolni a bank felé a cél teljesülését, akkor jobban járhatunk egy személyi kölcsönnel.

5. Melyik kölcsönt válasszuk, ha nagy hitelösszegre lenne szükségünk?

Jelenleg maximum 10 millió forint összegű személyi kölcsönt lehet igényelni, ha ennél többre lenne szükségünk, akkor mindenképpen lakáshitelt érdemes felvennünk, melyet akár 40-50 millió forintos összeghatárig is kérhetünk. Ugyan kicsi az esély, hogy ilyen magas lesz a felújítás költségvetése, de az még könnyen elképzelhető, hogy a kért hitelösszeg meghaladja a 10 millió forintot.

6. Lakáshitelt hosszabb futamidőre kérhetünk, mint személyi kölcsönt

Ha a jövedelmünkre bevállalható hiteltörlesztő (jövedelemarányos törlesztőrészlet mutató) miatt csak kisebb hitelösszeget kapnánk a banktól, akkor a futamidő növelésével javíthatunk a helyzeten. Ugyanis a hosszabb futamidő miatt csökkenne a törlesztőrészlet nagysága. Személyi kölcsön azonban jelenleg maximum 10 évre vehető fel, míg lakáshitel akár 25-30 évre is kérhető. Sőt a Bankmonitor Személyi Kölcsön Kalkulátora alapján 10 éves futamidőre már kedvezőtlenebb feltételekkel kaphatunk kölcsönt, mint rövidebb időtávra.

A futamidő kiválasztásánál azonban az is fontos szempont lehet, hogy hosszabb időre összességében többet kell visszafizetnünk a pénzintézetnek, hiszen tovább használjuk a bank pénzét.

7. Melyik hitelt lehet kedvezőbb feltételekkel előtörleszteni?

Ha csak átmenetileg van szükségünk kölcsönre és az tervezzük, hogy rövid időn belül visszafizetjük a tartozást, akkor lényeges lehet a kölcsön előtörlesztési díja is. Egy személyi kölcsönre előtörlesztésének általában 1%, míg egy lakáshitel idő előtti kifizetésének 1,5-2% a díja. Ráadásul minden személyi hitel évente maximum 200 ezer forintig díjmentes előtörleszthető, ami jelentősen csökkentheti a konstrukció költségét. (Ez jogszabályi előírás, amitől a bankok nem térhetnek el.)

Az egyes bankok lakáshiteleihez is kapcsolódhatnak előtörlesztési akciók, a lakáshitel-kalkulátor alapján vannak olyan konstrukciók, amelyekhez akár két díjmentes előtörlesztési lehetőség is tartozik.

8. Milyen hitelt igényelhetünk, ha már megkezdtük a felújítási munkálatokat?

Kevesen tudják, de ha már elkezdtük a felújítási munkálatokat, akkor nem minden banktól kaphatunk felújítási célú lakáshitelt. A hitel igénylésekor ugyanis az ingatlan aktuális állapotát mérik fel. Ha már megkezdődtek a bontási munkálatok, akkor az ingatlanunk – az értékbecslés alapján – kevesebbet fog érni. Sőt, ha aktuális állapotában nem minősül házunk lakhatónak, akkor több bank el is utasíthatja igénylésünk.

Mivel személyi kölcsönhöz nincs szükség ingatlanfedezetre, ezért ott nem szempont a felújítandó ingatlan igényléskori állapota. Ezért, ha megkezdtük a felújítást, akkor megfontolandó ezt a hitelkonstrukciót választanunk.

A cikk az Index és a Bankmonitor közötti szponzorált tartalmi együttműködés része.

(Borítókép: Jászai Csaba / MTI)

Ebben a cikkben a téma érzékenysége miatt nem tartjuk etikusnak reklámok elhelyezését.

Részletes tájékoztatást az Indamedia Csoport márkabiztonsági nyilatkozatában talál.

Kövesse az Indexet Facebookon is!

Követem!