Életbiztosítás: Milyen hibákat követhetünk el egy szerződés megkötésekor?

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Újabb részleteket ismertettek az otthonfelújítási támogatásról

Újabb részleteket ismertettek az otthonfelújítási támogatásról - Matolcsy Györgyék jóslata beteljesült: új korszakba léptünk

- Döntött a kormány, ez már a pihenésünket és a szabadidőnket érinti

- A GVH eljárást indított a City Taxival szemben

- Nagy Márton azt javasolja a kormánynak, hogy avatkozzanak be az üzemanyagárakba

Tipikus hibának számít az, ha akkor szeretne életbiztosítást kötni, amikor már rosszul érzi magát. Megijed attól, hogy valami komolyabb egészségügyi problémája van, elkezd azon gondolkozni, hogy mi lesz a családdal, ha történne önnel valami, és rájön, hogy jó lenne egy életbiztosítás. A rossz hír az, lehet, hogy ekkor már elkésett.

Időben kösse meg az életbiztosítását

A legtöbb biztosító a szerződéskötés előtt egészségi állapotfelmérést végez. Ennek lehet az a következménye, hogy az állapota tükrében az életkora szerint indokolt díjnál magasabb összeget állapít meg, de az is lehet, hogy nem lesz olyan biztosító a piacon, amely szerződne önnel, mert az életkilátásai olyan mértékben romlottak.

Az életbiztosítása megkötésével ne várjon addig, amíg valamilyen egészségügyi probléma adódik! A meglévő betegségeit a biztosító kizárja, arra nem fog szolgáltatást nyújtani, és még díjemelésre is számíthat, mert nagyobb kockázatot jelent a biztosítónak, mint egy önnel egykorú, de egészséges biztosított.

Attól az időponttól van értelme egy életbiztosításnak, amikortól gondoskodnia kell valakiről.

A gyermekeiről, a szüleiről, vagy bárki másról. A biztosítási összeggel támogatni tudja őket akkor is, amikor ezt már nem tudja megtenni.

Mennyi időre határozza meg a biztosítási védelmet?

Sokan elkövetik azt a hibát, hogy a biztosítási védelem hosszát nem jól határozzák meg. Ha túl rövid az időszak, akkor csak látszatvédelmet jelent, ha túl hosszú, annak sincs sok értelme, és nem is lesz olcsó.

A biztosítási tartam meghatározásakor jó kiindulópont gyermekei nagykorúvá válása, vagy pályakezdése. Ekkor már nem kell olyan mértékben gondoskodnia róluk, mint előtte, és ha már önálló jövedelemmel rendelkeznek, akkor anyagi szempontból függetlenedni tudnak.

A megfelelő biztosítási védelem meghatározása

A szerződéskötéskor meg kell határoznia a biztosítási összeget. Jellemző hiba, hogy az összeg vagy túl kicsi, vagy túl magas.

Ha túl alacsony a biztosítási összeg, a díj is alacsony lesz, és a szerződés nem sokat ér, mivel szerettei anyagi gondjain nem tud majd érdemben enyhíteni még átmenetileg sem. Vagyis feleslegesen fizeti.

Ha túl magas az összeg, a biztosítás díja is magasabb lesz, ami lehet, hogy megterhelő havi kiadást jelent majd.

Vagy így, vagy úgy, de a szerződést előbb-utóbb fel fogja mondani.

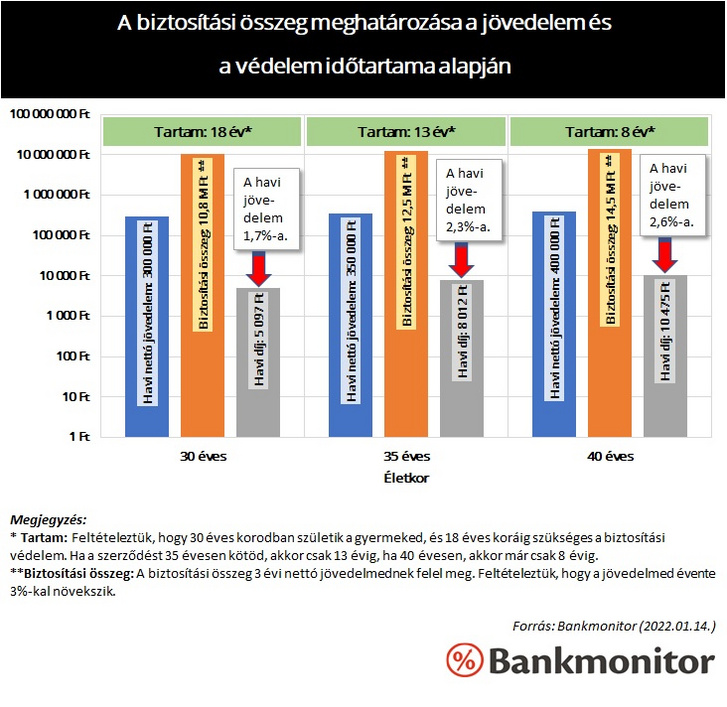

A biztosítási összeget úgy határozza meg, hogy az legalább 3 évi átlagos nettó jövedelmének megfelelő legyen.

Ez a legalacsonyabb összeg, amely segíthet a családi kasszából kieső jövedelmének pótlásában. Ettől magasabb összeg már az anyagi lehetőségeitől függ.

Nézzünk néhány példát!

Tételezzük fel, hogy 30 éves korában születik meg a gyermeke és amíg nagykorú nem lesz, vagyis 18 évig gondoskodni szeretne róla egy életbiztosítással. Tegyük fel, hogy nettó 300 ezer forint a havi jövedelme, így a fentiek alapján 10,8 millió forint lesz az életbiztosítási összeg, amelyet a biztosító egy nem várt végzetes tragédia esetén kifizet a családjának. Ennek a biztosításnak a havi díja a piacon nagyjából 5 ezer forint. Ez a havi jövedelme 1,7 százaléka, 167 forintba kerül naponta. Valljuk be, ennél a napi kávézás is többe kerül.

Ha a gyermeke 30 éves korában született, de 35 évesen szeretne biztosítást kötni, akkor a tartam már csak 13 év, mivel 5 évvel már közelebb vannak a gyermek nagykorúságához. Tegyük fel, hogy a jövedelme évente 3 százalékkal emelkedik, így a biztosítási összeg 12,5 millió forint. A biztosítás díja havi 8 ezer forint körül lesz, ami az aktuális havi jövedelme 2,3 százaléka, napi 267 forint kiadást jelent.

Az alábbi ábra hasonló módszert követve, a két előző példán túl azt is bemutatja, hogy mi a helyzet, ha 40 éves korban köt életbiztosítási szerződést.

A Bankmonitor kalkulátorának segítségével kiszámolhatja, hogy mennyibe kerülne egy életbiztosítás, ha most kötne egyet.

Hitelfedezeti életbiztosítás

Ha a kockázati életbiztosítását azért szeretné megkötni, mert hitelt vett fel, a biztosítás tartama a hitel futamidejével lesz egyenlő. A biztosítási összeg minimálisan a felvett hitelösszeg nagyságával egyenlő.

Ha a család védelméről is gondoskodni szeretne a biztosítás keretein belül, akkor a biztosítási összeget be tudja állítani úgy, hogy az összeg ne csökkenjen az aktuális hiteltartozása szerint,

hanem a futamidő alatt állandó maradjon. Így ha tragédia történne, a biztosító kifizeti a banknak a hiteltartozását.

Összefoglalás

- Életbiztosítási szerződését akkor kösse meg, amikor a havi jövedelme már másnak is támogatást, gondoskodást jelent. Például akkor, ha gyermeke született.

- A szerződés időtartamának meghatározása előtt gondolja végig, hogy mennyi ideig nyújt majd anyagi támogatást szeretteinek.

- A biztosítási összeg legalább háromévi nettó jövedelmének megfelelő legyen! Ennyi idő mindenféleképpen kell a családjának ahhoz, hogy a kieső jövedelme pótlását valahogyan meg tudják oldani.

Ez a támogatott szerkesztőségi tartalom a Bankmonitor közreműködésével jött létre.

(Borítókép: Marjai János / MTI)

Kövesse az Indexet Facebookon is!

Követem!