Mi az a legkisebb pénzösszeg, amivel elkezdhetünk félretenni időskorunkra?

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Egymilliárdos keretösszeggel támogatja a kormány a tudomány népszerűsítését

Egymilliárdos keretösszeggel támogatja a kormány a tudomány népszerűsítését - Megduplázódott a külföldi munkát kereső magyarok száma

- Megszületett a döntés, rendkívüli lépés jöhet az üzemanyagoknál

- Óriási roham jöhet az otthonfelújítási támogatásért, kikerült egy rendkívül fontos előírás

- Az építési szabályokat szigorítaná az elektronikus dokumentációs rendszer

A 21. század egyik legsúlyosabb gazdasági problémája a nyugdíjrendszerrel kapcsolatos. A társadalom elöregedése évtizedek óta tartó folyamat, ami egyre nehezebbé teszi az idősek nyugdíjának kitermelését. Könnyen elképzelhető, hogy előbb-utóbb 70-75 évre kell majd emelni a korhatárt, ha szeretnénk fenntartani a mostani (folyó finanszírozású) nyugdíjrendszert.

Mire jó egy nyugdíjcélú megtakarítás?

Akik szeretnék elkerülni a közelgő nyugdíjkatasztrófát, nyithatnak egy saját megtakarítási számlát, és havi rendszerességgel félretehetnek időskorukra. A befizetett összegek befektetésre kerülnek, ezáltal az évek során jelentős hozamra lehet szert tenni, sőt állami támogatás is jár a megtakarításokra.

Az így felépített kiegészítő jövedelemforrás nagy segítséget tud jelenteni az állami nyugdíjon felül,

hiszen a közelmúlt tapasztalatai alapján a nyugdíjba vonuláskor akár a korábban megszokott bevétel 50 százalékát is elveszíthetjük.

Milyen szolgáltatóknál nyithatunk számlát?

Ma Magyarországon három fő nyugdíjcélú megtakarítási forma létezik: az önkéntes nyugdíjpénztár (ÖNYP), a nyugdíj-előtakarékossági számla (NYESZ), illetve a nyugdíjbiztosítás. A három konstrukció közös tulajdonsága, hogy 20 százalékos állami támogatás (személyijövedelemadó-visszatérítés) jár a befizetésekre. Ugyanakkor számos különbség is van az egyes alternatívák között, ezért érdemes körültekintően utánajárni az egyes típusoknak.

A NYESZ valójában egy értékpapírszámla, amelyen keresztül a hozzáértő megtakarítók saját maguk intézhetik befektetéseiket. Ezzel szemben az ÖNYP és a nyugdíjbiztosítás egy tényleges megtakarítási programot takar: itt a szolgáltató meghatározó szerepet vállal a megtakarítók által félretett összegek kezelésében. Az elvárt minimális megtakarítás az utóbbi két forma esetében értelmezhető, így az alábbiakban ezekkel foglalkozunk.

Mennyi pénzt kell befizetni havonta?

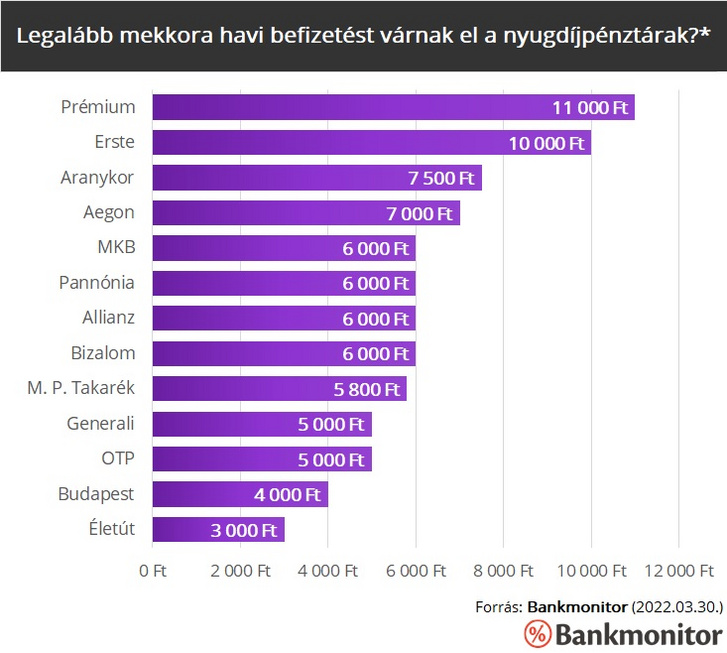

Az önkéntes nyugdíjpénztárak jelenleg körülbelül 1,1 millió tagot számlálnak, az egy főre jutó átlagos befizetés 2020-ban havi 9700 forint volt. A minimálisan elvárt tagdíj azonban jellemzően ennél alacsonyabb. Az egyes szolgáltatók által meghatározott pontos értékeket az első ábra szemlélteti.

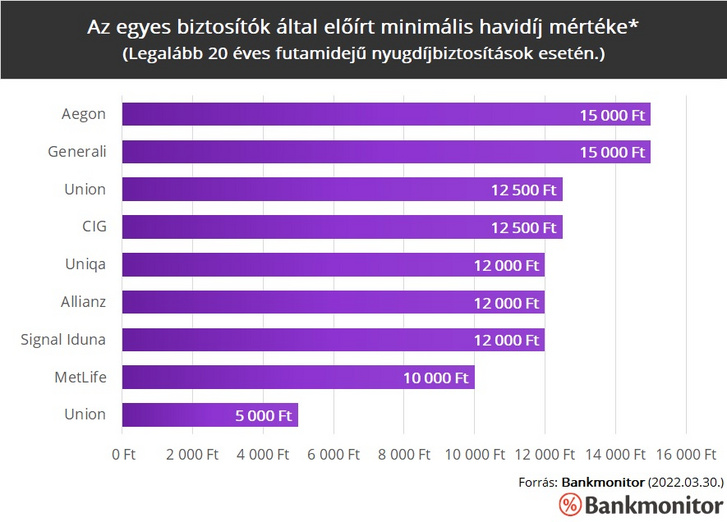

A biztosítók ennél némileg magasabb minimális havidíjat várnak el, a pontos számok a második ábrán láthatók. Nyugdíjbiztosítással körülbelül 400 ezer fő rendelkezik, az ő átlagos befizetésük 2020-ban havi 22 200 forintot tett ki.

Mire számíthatunk havi 10 ezer forint befektetésével?

Láthatjuk, hogy egy nyugdíj-megtakarítás elindítása egyáltalán nem igényel nagy összeget:

havi 6-12 ezer forintból már igen széles körű lehetőségek állnak rendelkezésre.

Ugyanakkor a saját megtakarítási stratégiánkat inkább a hosszú távú céljainkhoz érdemes igazítani. Elképzelhető, hogy a minimálisan elvárt befizetésekkel nem gyűlne össze akkora tőke, amely kielégítő jövedelemkiegészítést tudna biztosítani időskorunkra.

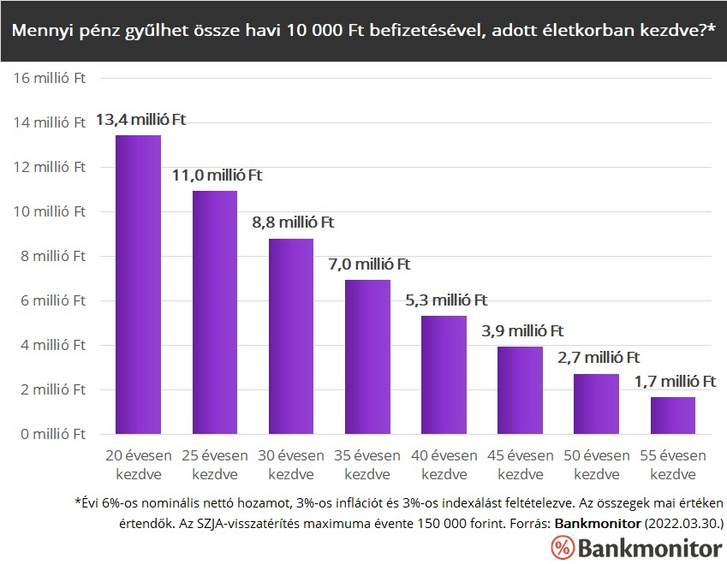

A múltbeli hozamok alapján becslést készíthetünk arra, hogy adott életkorban történő indulás esetén mekkora nyugdíjtőke felhalmozását teszi lehetővé havi 10 ezer forint megtakarítása. Feltételeztük, hogy a megtakarító évi 6 százalékos (nominális nettó) hozamot ér el, a befizetéseit évente 3 százalékkal növeli, az infláció pedig évi 3 százalék. (A feltüntetett összegek mai értéken értendők.)

Az eredmények rámutatnak a megtakarítások egyik legfontosabb tulajdonságára: ugyanaz a havi megtakarítási összeg a kezdés időpontjától függően egészen más lejárati egyenleghez vezet! Aki már 25 évesen elkezdi az öngondoskodást, ő havi 10 ezer forint megtakarításával 11 millió forintot is felhalmozhat időskorára.

Ezzel szemben 35 éves korban kezdve már lényegesen kevesebb pénz, 7 millió forint gyűlne össze a futamidő végéig. Éppen ezért kulcsfontosságú, hogy a megtakarítást ne halogassuk: a kamatos kamat hatásának köszönhetően a többszörösére növelhetjük a számlánk egyenlegét, ha a többséggel ellentétben már fiatalon elkezdünk félretenni.

Sokat számít az is, ha nem a lehető legkisebb összeg szerint takarítunk meg. Például havi 30 ezer forint befektetésével a feltüntetett értékek háromszorosát is összegyűjthetjük.

Használja ön is a Bankmonitor kalkulátorát, és vegye igénybe a nyugdíj-megtakarítások után járó 20 százalékos állami támogatást!

Süle-Szigeti Bulcsú a Bankmonitor szerkesztője.

Ez a támogatott szerkesztőségi tartalom a Bankmonitor közreműködésével jött létre.

Kövesse az Indexet Facebookon is!

Követem!