Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Egymilliárdos keretösszeggel támogatja a kormány a tudomány népszerűsítését

Egymilliárdos keretösszeggel támogatja a kormány a tudomány népszerűsítését - Megduplázódott a külföldi munkát kereső magyarok száma

- Megszületett a döntés, rendkívüli lépés jöhet az üzemanyagoknál

- Óriási roham jöhet az otthonfelújítási támogatásért, kikerült egy rendkívül fontos előírás

- Az építési szabályokat szigorítaná az elektronikus dokumentációs rendszer

Minden elemző jelentős lassulást várt az idei második negyedévre, csak a mérték volt kérdéses, bár kétségtelen tény, hogy nehéz megítélni a magyar gazdaság valós állapotát részben a statisztikai módszertant torzító árstopok, részben pedig amiatt, hogy a bázis, amivel összevetik az idei adatokat, szintén elég magas volt, tekintve, hogy a koronavírus-járvány utáni gazdasági kilábalás részben a kormányzati és jegybanki ösztönzőknek köszönhetően extrém, az európai átlagot jóval meghaladó, 17,9 százalékos gyorsulást hozott 2021-ben. Az idei első negyedévben egyébként éves szinten 8,2 százalékkal, az előző negyedévhez viszonyítva pedig 2,1 százalékkal nőtt a gazdaság teljesítménye. A forint árfolyama mindenesetre nem az optimizmust jelezte, tőzsdenyitást követően az induló 403,9 forintról 406-ig is elszaladt az euróval szemben.

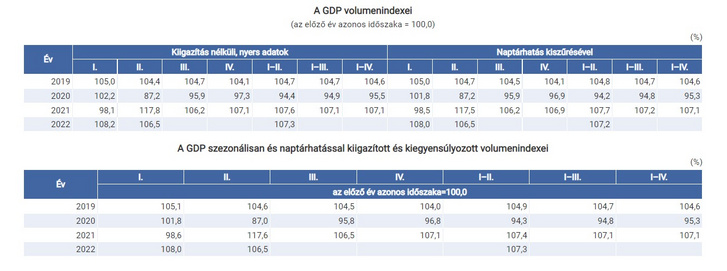

A Központi Statisztikai Hivatal által közreadott első becslés pedig ismét meglepetést okozott: rácáfolva az elemzői várakozásokra, Magyarország bruttó hazai terméke 2022 második negyedévében 6,5 százalékkal nőtt az előző év azonos időszakához viszonyítva. A nyers, illetve a szezonálisan és naptárhatással kiigazított és kiegyensúlyozott adat megegyezett. A növekedéshez a mezőgazdaság kivételével valamennyi nemzetgazdasági ág hozzájárult.

Az előző negyedévhez képest – a szezonálisan és naptárhatással kiigazított és kiegyensúlyozott adatok szerint – a gazdaság teljesítménye 1,1 százalékkal emelkedett.

A növekedéshez szinte valamennyi nemzetgazdasági ág hozzájárult, leginkább az ipar és a piaci szolgáltatások. Az iparon belül különösen az élelmiszer- és italgyártás, illetve a villamos berendezés gyártása, a piaci szolgáltatások közül pedig főként a szálláshely-szolgáltatás, vendéglátás, valamint a szállítás, raktározás bővülése volt jelentős. A növekedést fékezte a mezőgazdaság jelentős visszaesése.

2022 első félévében a gazdaság teljesítménye 7,3 százalékkal nagyobb volt, mint az előző év azonos időszakában.

A második negyedévi GDP részletes adatait szeptember 1-jén közli a KSH.

A GDP szezonálisan és naptárhatással kiigazított és kiegyensúlyozott volumenindexei

(%)

| Év | I. | II. | III. | IV. | I–II. | I–III. | I–IV. |

|---|---|---|---|---|---|---|---|

| az előző év azonos időszaka=100,0 | |||||||

| 2019 | 105,1 | 104,6 | 104,5 | 104,0 | 104,9 | 104,7 | 104,6 |

| 2020 | 101,8 | 87,0 | 95,8 | 96,8 | 94,3 | 94,8 | 95,3 |

| 2021 | 98,6 | 117,6 | 106,5 | 107,1 | 107,4 | 107,1 | 107,1 |

| 2022 | 108,0 | 106,5 | 107,3 | ||||

A GDP szezonálisan és naptárhatással kiigazított és kiegyensúlyozott volumenindexei

(%)

| Év | I. | II. | III. | IV. | I–II. | I–III. | I–IV. |

|---|---|---|---|---|---|---|---|

| az előző év azonos időszaka=100,0 | |||||||

| 2019 | 105,1 | 104,6 | 104,5 | 104,0 | 104,9 | 104,7 | 104,6 |

| 2020 | 101,8 | 87,0 | 95,8 | 96,8 | 94,3 | 94,8 | 95,3 |

| 2021 | 98,6 | 117,6 | 106,5 | 107,1 | 107,4 | 107,1 | 107,1 |

| 2022 | 108,0 | 106,5 | 107,3 | ||||

A GDP volumenindexei

(az előző év azonos időszaka = 100,0)

(%)

| Év | Kiigazítás nélküli, nyers adatok | Naptárhatás kiszűrésével | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| I. | II. | III. | IV. | I–II. | I–III. | I–IV. | I. | II. | III. | IV. | I–II. | I–III. | I–IV. | |

| 2019 | 105,0 | 104,4 | 104,7 | 104,1 | 104,7 | 104,7 | 104,6 | 105,0 | 104,7 | 104,5 | 104,1 | 104,8 | 104,7 | 104,6 |

| 2020 | 102,2 | 87,2 | 95,9 | 97,3 | 94,4 | 94,9 | 95,5 | 101,8 | 87,2 | 95,9 | 96,9 | 94,2 | 94,8 | 95,3 |

| 2021 | 98,1 | 117,8 | 106,2 | 107,1 | 107,6 | 107,1 | 107,1 | 98,5 | 117,5 | 106,2 | 106,9 | 107,7 | 107,2 | 107,1 |

| 2022 | 108,2 | 106,5 | 107,3 | 108,0 | 106,5 | 107,2 | ||||||||

A GDP volumenindexei

(az előző év azonos időszaka = 100,0)

(%)

| Év | Kiigazítás nélküli, nyers adatok | Naptárhatás kiszűrésével | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| I. | II. | III. | IV. | I–II. | I–III. | I–IV. | I. | II. | III. | IV. | I–II. | I–III. | I–IV. | |

| 2019 | 105,0 | 104,4 | 104,7 | 104,1 | 104,7 | 104,7 | 104,6 | 105,0 | 104,7 | 104,5 | 104,1 | 104,8 | 104,7 | 104,6 |

| 2020 | 102,2 | 87,2 | 95,9 | 97,3 | 94,4 | 94,9 | 95,5 | 101,8 | 87,2 | 95,9 | 96,9 | 94,2 | 94,8 | 95,3 |

| 2021 | 98,1 | 117,8 | 106,2 | 107,1 | 107,6 | 107,1 | 107,1 | 98,5 | 117,5 | 106,2 | 106,9 | 107,7 | 107,2 | 107,1 |

| 2022 | 108,2 | 106,5 | 107,3 | 108,0 | 106,5 | 107,2 | ||||||||

A második félévre jelentősebb lassulás várható

A lassulás azonban egyértelműen látszik, mivel az előző negyedévi 2,1 százalékos negyedéves növekedéshez képest már csak 1,1 százalékkal bővült a gazdaság növekedése. A trend az infláció, a megfékezése érdekében hozott kamatemelések, a recesszióval kapcsolatos globális aggodalmak, az aszály negatív hatása, valamint a magyar kormány és az EU közti forrásszerzést érintő tárgyalások elhúzódása miatt fokozódhat, és a harmadik negyedévben folytatódhat a gazdaság lassulása. Igaz, ehhez a pandémia miatti magasabb bázisok kikopása is hozzájárul majd.

Suppan Gergely, a Magyar Bankholdinghoz tartozó Takarékbank vezető elemzője szerint a növekedés a második negyedévben már érezhető negatív hatások ellenére is erős volt. A vártnál nagyobb növekedésnek köszönhetően nem kizárt, hogy kissé felfelé módosítja a bank az idei évi 5,7 százalékos éves növekedési prognózisát. A robusztus növekedésnek köszönhetően a hazai GDP növekedése az első félévben az EU élén maradhatott, idén érdemben folytatódhat a felzárkózás.

A hazai GDP mintegy 7,2 százalékkal haladja meg a járvány előtti szintet – emelte ki Suppan Gergely.

A következő negyedévekre azonban már érdemi lassulást vár. Ezt részben bázishatások, részben a háború negatív hatásai okozzák.

Alapesetben nem számítunk technikai recesszióra, ami azonban nem zárható ki teljesen

– közölte Suppan Gergely. Úgy véli, hogy a növekedésre kockázatot jelentenek a beszállítói nehézségek, az ukrajnai háború és a szankciók miatt esetlegesen megszakadó beszállítói láncok, alapanyag, nyersanyaghiány, a költségek meredek emelkedése, a hitelkamatok emelkedése, valamint leginkább az elszálló infláció miatt csökkenő vásárlóerő, csökkenő reálbérek a főbb exportpiacainkon, ami visszafoghatja a külső keresletet. Kérdéses az is, hogy az első félévben erőteljesebb belső fogyasztás hogyan alakul, mennyire lassul, a rezsicsökkentés részleges kivezetésének hatására.

Kockázatot jelenthet az árkorlátozások esetleges fokozatos megszüntetése, ami tovább gyorsíthatja az inflációt, a reálbérek csökkenését eredményezve. A legnagyobb kockázat az orosz olaj- és gázszállítások leállása lenne, de átmeneti megszakadások ellenére erre a hazai importban még nem került sor. Az energiahiány azonban a legfontosabb kereskedelmi partnereinknél vezethet több ipari ágazat leállásához is, ami igen negatívan érintheti a hazai beszállítókat, vevőket is. Ezzel szemben pozitív kockázatot jelentenek új ipari kapacitások üzembe helyezése, a chip- és más alkatrészek hiányának enyhülése, a kimagasló ipari rendelésállományok, aminek hatására az ipari termelés felülmúlhatja a várakozásokat. A növekedést az idegenforgalom folytatódó helyreállása, nagyobb sportrendezvények, világbajnokságok, valamint az elmúlt két évben elmaradt nagyfesztiválok megtartása is támogatja. A közelmúltban bejelentett igen jelentős méretű beruházások középtávon újra a hazai gazdaság érdemi gyorsulásához vezethetnek, az évtized közepétől a hazai GDP növekedése akár tartósan meghaladhatja a 4 százalékot.

Nagy János, az Erste Bank makroelemzője arra hívta fel a figyelmet, hogy az elmúlt három hónap során korábban közzétett havi termelési adatok már mutatták, hogy az ipar viszonylag ellenállónak bizonyult a fennmaradó ellátási feszültségekkel szemben és az autóipar is relatíve jól teljesített, így az ágazat pozitívan járult hozzá a növekedéshez. Eközben a folytatódó bérkiáramlás és a fiskális transzferek nyomán gyorsuló belföldi fogyasztás a szolgáltatások dinamikus teljesítményét támogatta.

A kedvező adat mellett előretekintve a rövid távú kilátások meglehetősen borúsak. A következő negyedévek az éves GDP-növekedés ütemének fokozatos lassulását hozhatják. A megnövekedett energia- és nyersanyagárak, valamint az ellátási láncok fennmaradó, néhol tovább fokozódó feszültségei beárnyékolják az ipari export kilátásait. A megemelkedett szinteken lévő és egyelőre még folyamatosan növekvő infláció, valamit a rezsiköltségek megugrása jelentősen csökkenti a háztartások rendelkezésre álló jövedelmét. A kedvezőtlenné váló kamatkörnyezet és a kormányzati halasztások a beruházási aktivitás lassulását eredményezik.

Jelenlegi előrejelzésünk a 2022-es éves GDP-növekedésére 5,5 százalék, ugyanakkor az év végére elfogyhat a lendület – közölte Nagy János. Az utóbbi évekre jellemző, erőteljes áthúzódó hatás hiányában és az egyre mérséklődő belső kereslet következtében jövőre 1,5 százalékos növekedést prognosztizálnak jelenleg. E tekintetben felfelé mutató kockázatot jelent a világgazdasági konjunktúra, amennyiben a vártnál gyorsabban tér magához a jelenleg még visszafogott külső kereslet.

Varga Zoltán, az Equilor Befektetési Zrt. makroelemzője szerint bár a részletes adatokat még nem ismerjük a második negyedéves folymatokról, azért kedvezőek az adatok.

Éves szinten azonban már csak 5 százalékos gazdasági növekedést tart valószínűnek, jövőre pedig 2,5 százalékra visszaeső növekedést prognosztizált az Index megkeresésére.

Szerinte a következő negyedévekben érezhető lassulásban az aszály negatív hatásai mellett a rezsicsökkentés részleges kivezetése és az üzemanyagársapka módosítása miatt megugró inflációnak is komoly szerepe lesz. A KSH legújabb inflációszámítási módszertani leírása alapján készített számításaik szerint ezek már az augusztusi fogyasztói árindexet is jelentősen befolyásolják: a rezsinövelés 3 százalékkal, a cégautók kizárása a hatósági áras üzemanyagkereskedelemből pedig 0,8 százalékkal. A jelenlegi üzemanyagárak alapján készített prognózisuk szerint ha októberben teljesen kivezetik az utóbbit, akkor annak plusz 1,5-2 százalékos inflációnövelő hatása lehet.

Regős Gábor, a Makronóm Intézet szakmai vezetője a friss GDP alapján úgy értékelte, hogy a vállalkozások egyelőre tudtak alkalmazkodni a kedvezőtlenebb külső körülményekhez, azon belül is elsősorban a háború gazdasági hatásaihoz. Ugyanakkor a következő időszakban a gazdasági növekedés lassulhat, amiben a háború mellett az emelkedő energiaárak, a gyenge termés és a gyengülő forintárfolyam miatt gyorsuló infláció játszik leginkább szerepet. Az év egészét tekintve szerinte a gazdasági növekedés még így is kedvezően, 6 százalék körül alakulhat Regős Gábor előrejelzése szerint.

A forint egyelőre nem reagált jól

A vártnál jobb GDP-adat azonban egyelőre nem hatotta meg a befektetőket a romló nemzetközi hangulat mellett: 9:42-re már 407,3 forintra gyengült az euróval szemben. A dollár esetében pedig hasonló gyengülő trend érvényesül nyitás óta: 397,3 forintról egészen 401,4 forintig szaladt el az árfolyam. A svájci frankkal szemben ismét elérte a tegnap napközbeni csúcsot az árfolyam, benézett 422 forint fölé.

Délelőtt 10 után azonban minden jelentősebb deviza esetében erősödés kezdődött, erről és a gyengülés lehetséges okairól itt írtunk bővebben.

(Borítókép: Gorondy-Novák Edit/Index)

Kövesse az Indexet Facebookon is!

Követem!