Már nem a Black Fridaytől karácsonyig tart az online szezon

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Rég látott pénzeső zúdul a kulcságazatra, aki nem él vele, elbukik

Rég látott pénzeső zúdul a kulcságazatra, aki nem él vele, elbukik - Nagy Márton személyesen is felszólította az üzemanyagpiaci szereplőket

- Megszólalt a Gazdasági Versenyhivatal a versenytörvény módosításainak elhalasztásáról

- Háborúban a SPAR-ral: itt a kormány következő lépése

- Több száz millió euróból bővíti üzlethálózatát a Rossmann

Az e-kereskedelemben továbbra is valódi kihívás, hogy a megrendelt árukat itthon 60 százalékban még ma is utánvéttel fizetik ki az emberek. Ahogy az az IIR Bankkártya konferenciáján elhangzott: a fenti arány csak ahhoz képest kedvező, hogy 2015-ben még a termékek 80 százalékát az áru kiszállításakor fizették a vevők a GKI felmérése szerint. Az Egyesült Államokban mindössze 17 százalék az utánvételes – jellemzően a boltokban átvett termékek – aránya. Palocsay Géza, a Jófogás és a hasznaltauto.hu online kereskedelmi portálokat üzemeltető Adevinta, illetve a pepita.hu korábbi vezetője szerint az utánvételes fókusz egyfajta hungarikum, nálunk ez a mód honosodott meg, és csak nagyon lassan oldódnak a régi gyakorlatok.

A szakember szerint az online fizetés elterjedése a kereskedők érdeke is, hiszen az utánvételes értékesítésnél még ma is extra magas azok aránya, akik elállnak a vásárlástól.

Még mindig sokan rendelnek például nagyobb elektromos gépet több webshopból is, és azét veszik át, akié a leghamarabb érkezik. Mindez beszerzési, készletezési és komoly szállítási költségeket okoz a kereskedőknek. A szakember szerint nem tűnik jó megoldásnak az utánvételes kézbesítésnél a felár alkalmazása, bár a webshopok 65 százaléka ezt a megoldást alkalmazza. Egyrészt a visszautasított átvételkor a felárat sem fizeti meg a terméket át venni nem akaró vásárló, másrészt pedig a felár összegét igazából csak jelképes szinten tudják tartani a kereskedők – mindössze 16 százalékuk kér 500 forintot meghaladó összeget az utánvételes értékesítésért. Az ok az, hogy a magasabb felárral szembesülve az ügyfél egyszerűen lemond a vásárlásról.

Beszédes ugyanakkor, hogy a Magyar Nemzeti Bank (MNB) adatai szerint az online boltokban az egy bankkártyás tranzakcióra jutó átlagos összeg 14 855 forint volt, ami közel 80 százalékkal nagyobb, mint a fizikai kereskedőknél bankkártyával fizetett átlagos kosárérték 8281 forintja. Ez jól mutatja, hogy a másik út, az áruk azonnali kifizetésével párhuzamosan felkínált, egy adott vásárlási összeghez – jellemzően 10-15 ezer forinthoz – kötött ingyenes kiszállítás lehetősége vonzóbb megoldás lehet a még hezitáló online vásárlók elektronikus fizetésre szoktatására.

A forgalom az átalakulást mutatja

A fizetési forgalom átalakulása azonban egyértelmű: az IIR Bankkártya konferenciájának nyitó előadásából kiderült, hogy a pandémia alatt számottevően megugrott az online bankkártyás vásárlást lehetővé tevő webshopok száma. Míg 2019 végén kevesebb mint 13 ezer hazai online áruházban tudtak fizetni a magyar polgárok, addig az MNB legfrissebb jelentése szerint idén június végén a magyarországi online bankkártyás fizetési lehetőségeket kínáló cégek száma már megközelítette a 40 ezret. Ráadásul a kényelmes – és ezek szerint a kereskedőknek is biztonságos – online bankkártyás forgalom növekedési ütemének a koronavírus-járvány múltával, a boltok újranyitását követően bekövetkezett lassulása már a múlté: az idei év első két negyedévében egyaránt csúcsot jelentő, 500-500 milliárd forintot meghaladó volt a hazai webáruházas banki költés – a bankkártyás tranzakciók 11 százaléka került így az online térbe, és minden ötödik, bankkártyával elköltött forint online rendelést finanszírozott 2022. második negyedévében.

Egész éves stratégiák kellenek

Palocsay Géza szerint amúgy is át kell alakítaniuk a gondolkodásukat az internetes áruházaknak, mert alaposan változnak a fogyasztói szokások. A korábbi években a portálok úgy számolhattak, hogy forgalmuk akár 50 százalékát is a karácsonyt megelőző 10-12 hétben realizálhatják, ám az értékesítés ma már jóval egyenletesebb, ráadásul – tette hozzá az internetes kereskedelmi szakember – a válság itt is beütött: a pandémiás évek dinamikus (2020: 45,4 százalék, 2021: 32 százalék) növekedését most a GKI várakozásai szerint 9,5 százalékos bővülés követi majd, ami az inflációt is figyelembe véve számottevő lassulás.

A megfontoltabb vásárlói szokásoknak tudható be, hogy az áremelések, illetve a családi büdzsében érezhető bizonytalanságok következtében az idén a korábbi piacvezető termékkörnek számító háztartási gépek átadják a helyüket a pénzromlásra (és az árfolyamra) kevésbé érzékeny ruházati termékcsoportnak. Igaz, ebben az is szerepet játszik, hogy a hagyományos hazai szereplők mellett egyre több, ebben a szegmensben működő nemzetközi cég is megkezdte a magyarországi online értékesítést.

A másik, a jelenlegi bizonytalan helyzetet jól mutató adat Palocsay Géza szerint az, hogy az egyik legnagyobb hazai webshop adatai szerint az elmúlt hetekben a kínálati körben nem található termékek közül a legtöbb keresés a kristálycukorra vonatkozott.

A vásárlók elmaradását jól mutatja az eMAG–Extreme Digital gyorsmérlege, amely szerint a mostani Black Friday alatt 375 ezer terméket sikerült eladni, ami több mint tízszázalékos visszaesés a 2021-es 420 ezer darabos volumenhez képest. Az értékesített áruk árában ez a lassulás épp az áremelések miatt nem látszik meg: a tavalyi 10,1 milliárd forint helyett idén 10,5 milliárd forint forgalmat realizált az online pláza a vásárlói akciós napokon.

Alternatívákat kell mutatni az embereknek a fizetésre

Az elektronikus pénzforgalom további előretörése nem csak az online térben várható. A konferencián elhangzott, hogy ezt indirekt módon akár még erősítheti a legfrissebb megoldás, a kiskereskedelmi boltokban bevezethető ingyenes készpénzfelvétel is.

Miközben a megoldás egyértelműen azt a helyzetet igyekszik kezelni, hogy a bankfiókok számának csökkenése (egy év alatt négy százalékkal, 1786 egységesre szűkült a hazai hálózat), a pénzkiadó ATM-készülékek visszaszorulása (itt három év alatt volt négyszázalékos a lemorzsolódás – a második negyedév végén 4891 automata volt az országban), valamint 366 postahivatal ideiglenes bezárása után is elérhető közelségben legyen olyan hely, ahol készpénzre tehetünk szert.

A bolti készpénzfelvétel lehetősége sokakat meggyőzhet arról, hogy nem érdemes komolyabb összeget tartani A PÉNZTÁRCÁBAN, hiszen ha kell, könnyen (és ingyen) juthatunk készpénzhez.

Ekkor viszont többen kezdhetnek majd el kártyával vagy más megoldásokkal fizetni.

Az MNB a bankokkal egyeztetve gőzerővel dolgozik az azonnali fizetési rendszer (AFR) reformján – jelentette be Luspay Miklós, az MNB pénzügyi infrastruktúrák igazgatója. A 2020-ban indult szolgáltatás sok tekintetben beváltotta a hozzá fűzött reményeket: a lakossági átutalások darabszáma közel 50 százalékkal nőtt az AFR bevezetése óta. Amiben fejlődni kell, az az, hogy az azonnali fizetés tényleg valós alternatívája lehessen a bolti készpénzes fizetéseknek (és persze a bankkártyás fizetéseknek is).

Ahhoz, hogy bármilyen elektronikus fizetés sikeres legyen, ma már megkerülhetetlen a fizetési megoldások mobilba terelése.

Kiss Ede, a Visa Magyarországért felelős területi vezetője a kártyatársaság kutatását idézve arról beszélt, hogy a magyar emberek 23 százaléka már ma is a mobiljával fizet az üzletekben – jellemzően valamilyen szolgáltatás keretében a telefonba költöztetett bankkártyás fizetési megoldásról van szó. A fenti érték szép, ám ha azt nézzük, hogy az emberek 69 százaléka tisztában van azzal, hogy a boltokban tudna fizetni mobilja segítségével, akkor jól látszik, hogy mekkora lehetőség előtt áll még a mobilfizetés. Ehhez persze folyamatos fejlesztésekre van szükség.

Gergely Péter, a biztosdontes.hu alapító-ügyvezetője szerint a banki fejlesztések számottevően felpörögtek az elmúlt hónapokban, ami jól látható újdonság, hogy a fizetési alternatívák biztosítása és a fizetési kényelem megteremtése mellett a bankok egyre több edukatív, a pénzügyi tudatosság erősítését elősegítő kiegészítő szolgáltatással egészítik ki alapszolgáltatásaikat.

Védeni és védekezni tanítani kell az ügyfelet

Az ügyfelek tudatosabbá tétele nemcsak abban segíthet, hogy megnő a bizalom az elektronikus fizetések irányába, hanem abban is, hogy elkerülhetővé válnak azok a visszaélések, amelyek az ügyfeleket célozzák. Jól látszik, hogy a bankkártyaterületen tett intézkedések, a szigorú ügyfélhitelesítés bevezetése, de akár a korábbi, a PIN-kód fokozott védelmére figyelmeztető figyelemfelhívó kampányok meghozták az eredményüket.

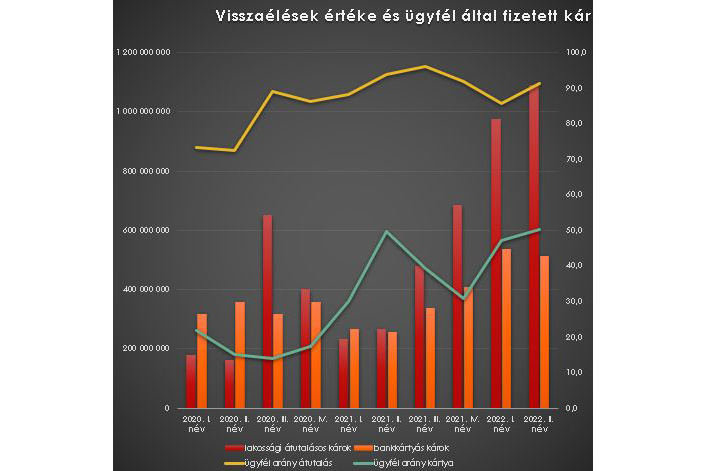

Miként arról az Index is beszámolt, 2017 második negyedévében a pénzintézetek által feljegyzett károknak még 86 százaléka kötődött a bankkártyás forgalomhoz, mára a kártyás károk aránya nem éri el a 23 százalékot. Öt évvel ezelőtt egymillió forintos bankkártyás forgalomra 283 forintnyi kár jutott, ez mára közel a felére, 147 forintra esett vissza.

Ezzel szemben ugyanakkor az átutalási forgalomban drámaian megugrott a visszaélések száma: míg 2017 második negyedévében mindössze kilenc ilyen esetet jegyeztek fel a bankok, idén márciustól június végéig 1090 visszaélés történt az elektronikus utalások terén. A károk értéke az öt évvel ezelőtti 41 millióról 1,73 milliárd forintra emelkedett. Sütő Ágnes, a Magyar Bankszövetség főtitkárhelyettese szerint az új csalások a megtévesztésen és a pszichológiai manipuláción alapulnak, a személyes adatainkat, ezen belül döntően a személyes azonosítóadatainkat támadják a bűnözők. Miután ezen adatokat az ügyfelek saját maguk adják ki, ezzel maguk is cselekvővé válnak, ezért a károk 91 százalékát már az ügyfelek viselik.

Ennek elkerülését segíti számos kezdeményezés. Sütő Ágnes emlékeztetett arra, hogy tavaly 20 nagy e-kereskedelmi cég az Országos Rendőr-főkapitánysággal (ORFK) együttműködve átfogó felvilágosító kampányt hirdetett meg épp azért, hogy oldódjon az internetes vásárlások iránti bizalmatlanság, illetve hogy az online vásárlások során szintén megjelent veszélyekre felhívják a figyelmet.

Még ennél is jelentősebb, évekre előre tekintő programot jelent az az összefogás, amely az MNB, a Magyar Bankszövetség, a Nemzeti Média- és Hírközlési Hatóság, a Nemzetbiztonsági Szakszolgálat Nemzeti Kibervédelmi Intézet és az ORFK együttműködésével alakult meg. A Kiberpajzs kezdeményezés kifelé, az ügyfelek, bankolók felé egyértelműen a megelőzésre helyezi a hangsúlyt, elsősorban arra figyelmeztetve őket, hogy az adat lett a XXI. század aranya, az egyén felelőssége az, hogy védje ezt a vagyonát. Befelé, a szakmai oldal felé ugyanakkor a Kiberpajzs a tudásmegosztáson, a jó gyakorlatok átültetésén, sőt akár szabályozáson keresztül próbálja segíteni a védekezést.

(Borítókép: Black Friday Londonban 2021. november 26-án. Fotó: Leon Neal / Getty Images)

Kövesse az Indexet Facebookon is!

Követem!