A külföldi bankok épp biztonságot hoznak

További Bank és biztosítás cikkek

-

Megvásárolta piaci riválisát Mészáros és Keszthelyi Erik alkuszcége

Megvásárolta piaci riválisát Mészáros és Keszthelyi Erik alkuszcége - A Takarék beszáll Mészáros Lőrinc és Keszthelyi Erik alkuszcégének cégébe

- Az MNB megbüntette az állami fejlesztési bankot

- MNB: Több mint 9 millió azonnali fizetés történt márciusban

- 26 milliárd forint veszteséget jelent az OTP-nek a törlesztési moratórium

Valutaváltó

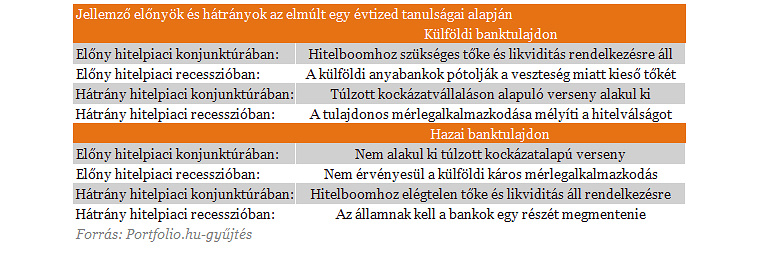

A fejlődő piacokon, így a KKE-régióban is, a bankok egy jelentős része külföldi bankcsoportok leányaként működik. A pénzügyi válság kitörése előtt a külföldi jelenlétnek inkább örültek az egyes országok szabályozói: a külföldi tulajdonosok javították a bankszektorok hatékonyságát, amelyek előtte túlnyomó részben állami tulajdonban álltak, írja a Portfolio.

Ezt a pozitív szemléletet a pénzügyi válság változtatta meg, amikor a fejlett országok felől terjedt el a krízis a fejlődők felé. Azóta a fejlődő térségben inkább potenciális kockázatként tekintenek a külföldi tulajdonú bankokra, így van ez Magyarországon is. Orbán Viktor többször is elkezdte magyarázni, hogy nagy célja, hogy a magyar bankszektor legalább felének magyar tulajdonban kellene lennie, bár azt sose mondta még el, hogy miért pont a annyinak. De például Matolcsy is kikelt már magából a külföldi bankok ellen.

A külföldi bankok így váltak szeretett gyermekekből utált mostohagyerekekké: a témában az utóbbi időben készült legtöbb közgazdasági kutatás a helyi bankok külföldiekkel szembeni előnyeiről szól. Tomas Fiala és Tomas Havranek cseh közgazdászok arra voltak kíváncsiak frissen publikált kutatásukban, hogy a külföldi bankok és leányaik közötti kockázatok, illetve a helyi bankok közötti kockázatok mekkorák egymáshoz viszonyítva. Vagyis egyszerűbben: kívánatos-e a külföldi bankok jelenléte a KKE-régióban a rendszerkockázatokat figyelembe véve, de a hitelezési aktivitást nem vizsgálták ebben a tanulmányban.

A szerzők 1994-2013 közötti adatokat alapul véve statisztikai módszerekkel (Extreme Value Theory) vizsgálták 4 KKE-régiós ország, Magyarország, Csehország, Lengyelország és Szlovákia bankszektorát a csődkockázatok szempontjából. Ezt a módszert olyan esetekben szokás alkalmazni, amikor extrém események bekövetkeztének valószínűségét számszerűsítik, ilyen például egy bank esetleges csődje.

Arra a következtetésre jutottak, hogy a külföldi anyabankoktól átgyűrűző csődkockázat lényegesen alacsonyabb, mint két helyi bank közötti kockázat. Ha egy helyi bank csődbe megy, akkor 15 százalék a valószínűsége, hogy egy másik helyi bank is követi. Ezzel szemben ennek kevesebb, mint fele, 7 százalék az esélye annak, hogy egy leánybank csődbe megy, ha az anyabankja bajba kerül. Ez tehát azt is jelenti, hogy kizárólag a rendszerkockázatokat tekintve igenis szerencsés, ha egy ország bankszektorában külföldi bankok is helyet kapnak.

Kövesse az Indexet Facebookon is!

Követem!