Megvan, mi rángatja a forintot

Kövesse az Indexet Facebookon is!

Követem!További Defacto cikkek

A forint-euró árfolyam elvben sok mindentől függhet. Hathat rá többek között a gazdasági növekedés, az MNB-alapkamat, az infláció, a politikai és gazdasági bizonytalanság itthon és az eurózónában, a külkereskedelem intenzitása, a külföldi befektetések, és az, hogy a befektetők mindezen tényezőkről mit gondolnak. Lehetséges-e valami átláthatóbbat mondani arról, hogy mi határozza meg a forint erejét?

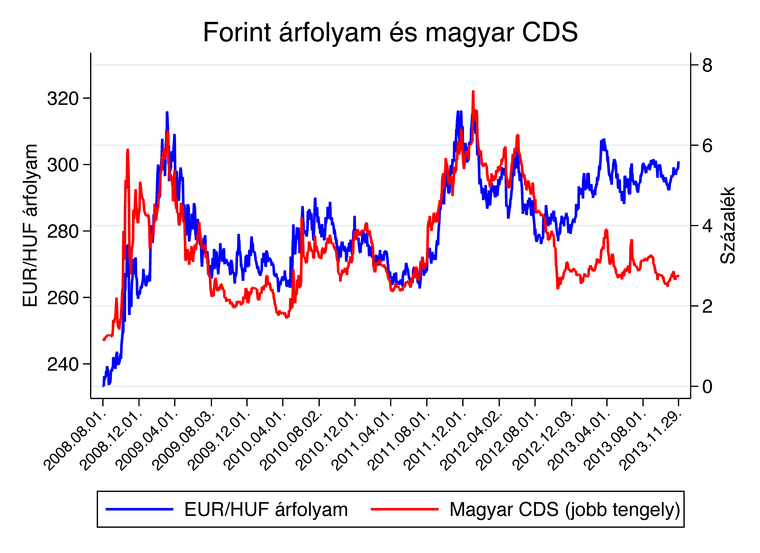

Meglepő módon igen. Első ábránkon a forint árfolyamát egyetlen mutatóval vetjük össze: a magyar államcsőd kockázatának megítélésével. Az országkockázatot az úgynevezett CDS-felárral mérjük, ami lényegében egy magyar államcsődre köthető biztosítás éves díja. A biztosítás vásárlója megfizeti a díjat, és ha Magyarország csődbe megy, az eladó kifizeti a biztosítási összeget. Például 2012. január 5-én egydollárnyi ilyen biztosítás ára, vagyis a CDS-felár, 7 cent volt.

A blogról

Őszintén hisszük, hogy a tényekre épülő közbeszéd nívósabb és tartalmasabb, mint a hitvitákon alapuló. A Defacto blog szerzői közgazdászok, szerkesztői Koren Miklós, Kőszegi Botond, és Szeidl Ádám, a Közép-európai Egyetem kutatói.

Az ábrán a forint-euró árfolyamot mutatjuk együtt a magyar CDS-felárral 2008 szeptemberétől, az amerikai pénzügyi válság kezdetétől, adatsorunk végéig, 2013 decemberéig. Figyeljük meg, hogy a két görbe a teljes időszakban együtt mozog, ugyanakkor mennek fel és le, ugyanott vannak a tüskéik, a hegyeik és a völgyeik. (Ez a helyzet 2012 végétől – az európai adósságválság enyhülésétől – annyiban változott, hogy a CDS-felár változása a korábbinál kisebb mértékű kilengést okozott az árfolyamban, de – ahogy az az ábrán megfigyelhető – az árfolyamváltozás irányát továbbra is meghatározta.)

Mivel a két adatsornak nem ugyanaz a mértékegysége, az árfolyamhoz a bal és a CDS-hez a jobb tengely tartozik. Ez a szoros kapcsolat, bár a hazánkhoz hasonló feltörekvő országokra jellemző, nem automatikus. Lengyelországra és Magyarországra például jellemzőbb, mint Csehországra. A szoros összefüggés azt jelenti, hogy ebben az időszakban a befektetők a forintra elsősorban mint kockázatos befektetésre tekintettek, így azt a kockázat és a kockázati étvágy változása jobban meghatározta, mint mondjuk a külkereskedelem intenzitása. Fontos tudni azt is, hogy válságok idején a befektetők kevésbé hajlanak a kockázatvállalásra, ezért ilyenkor a CDS-felár akkor is nőhet, ha a valós csődkockázat nem változik.

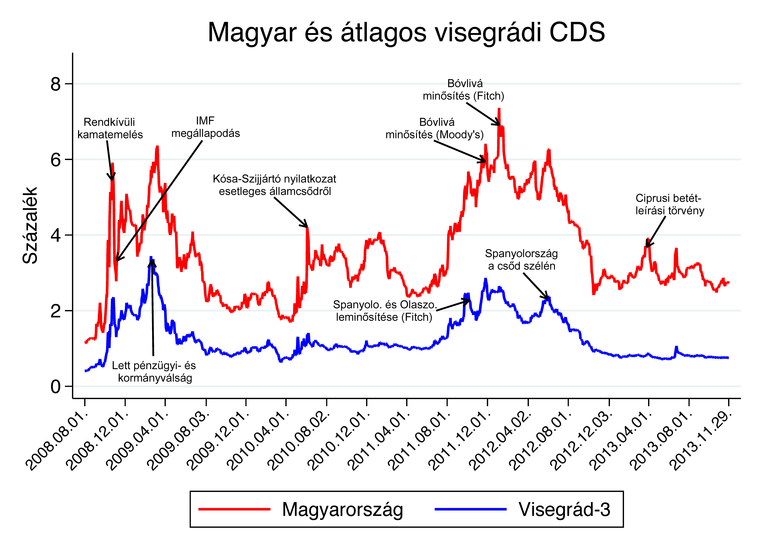

Tehát ahhoz, hogy megfejtsük, milyen események mozgatták a forint-euró árfolyamot a vizsgált időszakban, már csak azt kell megfejtenünk, hogy mi mozgatta a magyar országkockázat megítélését. Hogy ebbe egy kis bepillantást nyerjünk, második ábránkon a magyar CDS-felárat együtt ábrázoljuk a többi visegrádi ország CDS-felárának átlagával.

Az első szembetűnő tény, hogy a magyar CDS-felár jelentősen magasabb, mint a visegrádi országok átlaga. Valóban, a piacok 2005 óta egyértelműen Magyarországot ítélik a legkockázatosabbnak a visegrádi országok közül, és a különbség egyre csak nőni látszik.

Továbbá a két görbét összehasonlítva képet alkothatunk arról, hogy mely események hatnak általában a térségre, és melyek befolyásolják csak Magyarország kockázatát. Az ábrán jól látható, hogy egyes időszakokban a térség országaiban a kockázati felár szinte változatlan, míg a magyar CDS föl-le ugrál. Néhány eseményt be is jelöltünk, amelyek a magyar CDS-felárra erősen hatottak, míg a térség többi országára alig, vagy egyáltalán nem. Látványosan ilyen volt például Kósa Lajos elszólása 2010 júniusában, illetve a magyar államkötvények bóvliba sorolása 2011 végén. Érdekes, hogy volt olyan külföldi esemény is, amely a térség országai közül csak Magyarországra hatott. Ilyen például a ciprusi bankbetétek lefoglalásának esete 2012 márciusának végén. Talán a befektetők hasonló intézkedések kockázatát nagyobbnak érezték Magyarország, mint a többi visegrádi ország esetében.

Mindezek alapján megállapíthatjuk, hogy a pénzügyi válság kezdete óta eltelt 6 évben a forint mozgására a magyar CDS-felár változásának döntő hatása volt. Az amerikai és európai válság alakulása mellett a kockázati felárat erősen befolyásolták a leminősítések és a magyar politika bizonytalanságai is. Ez utóbbi tényező jól demonstrálja, hogy a politika balfogásai nem csak közvetlenül, de az árfolyamra gyakorolt hatásukon keresztül is okozhatnak súlyos károkat a gazdasági szereplőknek.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon