Így megy külföldre a magyarok pénze

Kövesse az Indexet Facebookon is!

Követem!További Defacto cikkek

Gyakori, hogy az EU állampolgárai külföldön tartják pénzük egy részét. Ez lehet természetes folyamat, az európai integráció része. Ugyanakkor annak is lehet a jele, hogy a lakosság bizalma megrendült hazájának pénzügyi rendszerében. Megvizsgáltuk, hogy Magyarországon a közelmúlt különböző időszakaiban melyik magyarázat lehetett a valószínűbb.

A blogról

A Defacto blog szerzői közgazdászok, szerkesztői Kézdi Gábor, Kondor Péter, Koren Miklós, Kőszegi Botond, és Szeidl Ádám, a Közép-európai Egyetem kutatói.Defacto

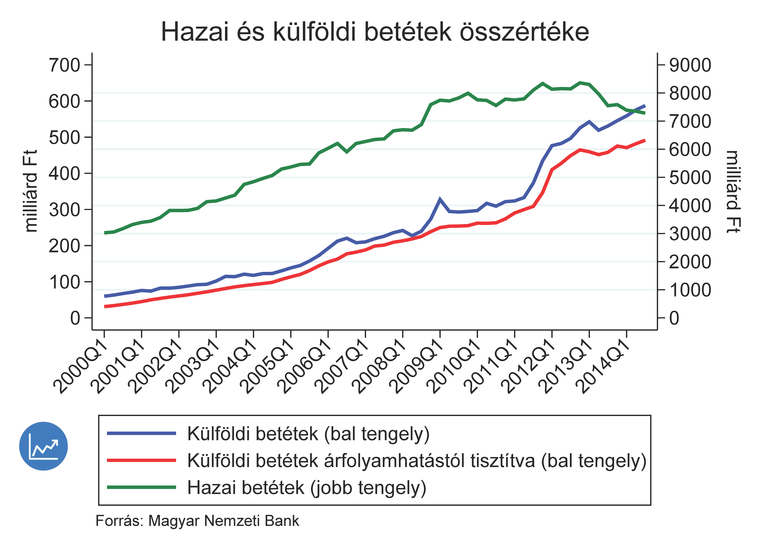

Az első ábrán a magyar háztartások itthon (zöld vonal) és külföldön (kék vonal) tartott betéteinek forintban kifejezett összértékét mutatjuk 2000 és 2014 között. (Ábráink adatai elérhetők itt.) Bár 2000 óta fokozatosan növekszik a külföldön tartott betétek forintértéke, ez részben a forint leértékelődésével magyarázható. A piros vonal kiszűri ezt a hatást azáltal, hogy a már kiutalt összegeken keletkező árfolyamnyereségeket és -veszteségeket nem veszi figyelembe a külföldi betétállomány változásának számításánál.

Az ábra azt mutatja, hogy 2008 végéig a külföldi és hazai betétek párhuzamosan növekedtek. 2009-től azonban a hazai betétek növekedése megtorpant, miközben a külföldi betétek növekedése folytatódott, és különösen 2011 vége és 2012 vége között jelentősen felgyorsult.

A külföldi betétállomány növekedésének több oka lehet. Egyrészt előfordulhat, hogy Magyarországon élő polgárok ideiglenesen külföldön dolgoznak és kényelmi okból ott bankszámlát nyitnak, és ezeket az európai uniós csatlakozásunk egyszerűsítette. Valószínűleg ezért látjuk azt, hogy a csatlakozást követően, 2005–2006 között a külföldi betétek növekedése felgyorsult.

Ugyanakkor a külföldi betétek növekedését a háztartások hazai bankrendszerbe vetett bizalmának megrendülése – és az emiatt bekövetkező pénzmenekítés – is okozhatja. Ez a hazai pénzügyi rendszer és gazdasági folyamatok problémáit jelezné.

Második ábránk arról tanúskodik, hogy 2011–12 fordulóján inkább az utóbbi történt. Ábránkon a külföldi betétek nagyságának változását a magyar államcsőd kockázatának változásával együtt ábrázoljuk. Az országkockázatot az úgynevezett CDS-felárral mérjük, ami lényegében egy magyar államcsődre köthető biztosítás piaci díja.

Látható, hogy a külföldi betétek 2011. végi hirtelen növekedése egybeesik az országkockázat megugrásával. Ez azt jelzi, hogy a pénzükért aggódó háztartások sok megtakarítást menekítettek ki. Érdekes megfigyelni ugyanakkor, hogy 2008 végén a globális pénzügyi válság hatására történt, hasonló mértékű CDS-növekedés nem vezetett jelentős betétkiáramláshoz. Ebben nagy szerepet játszhatott, hogy ekkor az IMF mentőcsomagja rövid tárgyalás után érkezett, így a háztartások valószínűleg kevéssé érzékelték az államcsőd kockázatának növekedését. Ezzel szemben 2011 végén a magánnyugdíj-megtakarítások államosítása, a magyar államkötvények bóvlivá minősítése és az IMF-csomaggal kapcsolatos bizonytalanság mind olyan események voltak, amelyek nagy sajtóvisszhang mellett zajlottak, és jelentősen csökkenthették a magyar háztartások hazai bankrendszerbe vetett bizalmát.

A Defacto szerint a hazai háztartások közelmúltban megfigyelt viselkedése arra utal, hogy a korábbinál kevésbé bíznak a hazai pénzügyi rendszerben. Bár 2012 után a külföldi betétek növekedése visszaállt a korábbi szintre, nagy a veszélye, hogy a háztartások hasonló érzékenységgel reagálnának a bankrendszert érintő esetleges jövőbeli rossz hírekre. A bankok pedig nehezebben fogják növelni a belföldi hitelezésüket, ha nem támaszkodhatnak stabilan növekvő betétállományra.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon