Menedzsment: csodaszer vagy humbug?

Kövesse az Indexet Facebookon is!

Követem!További Defacto cikkek

Az országok közötti jövedelmi különbségek fontos oka, hogy a fejlett országok termelékenyebbek: azonos erőforrásokból is több vagy jobb terméket képesek előállítani. A termelékenységi különbségek ráadásul nemcsak országok, hanem cégek között is hatalmasak. Mi magyarázza ezeket a nagy különbségeket? És mit tehetnek a cégek, hogy növeljék termelékenységüket?

Ebben az írásban a menedzsment – a cégen belüli üzleti gyakorlatok – szerepét vizsgáljuk. Hagyományosan a közgazdászok a menedzsmentet homályos, megfoghatatlan fogalomnak tartották, és jellemzően figyelmen kívül hagyták. Néhány éve azonban kutatók létrehoztak egy új mérési módszert, ami bizonyos konkrét menedzsmenttechnikák meglétét méri. Mint kiderült, a cégek ilyen módon számított “menedzsment pontszáma” szorosan összefügg a termelékenységükkel, sugallva, hogy a hagyományos nézettel szemben a menedzsment fontos tényező lehet.

De vajon a jobb menedzsmenttechnikák okai, vagy következményei a magas termelékenységnek? Igaz-e, hogy ezek átvételével növelhetjük egy cég teljesítményét?

A blogról

A Defacto blog szerzői közgazdászok, szerkesztői Kézdi Gábor, Kondor Péter, Koren Miklós, Zawadowski Ádám, és Szeidl Ádám, a Közép-európai Egyetem kutatói.Defacto

Egy vezető folyóiratban megjelent közelmúltbeli cikk kísérleti módszerrel keresett választ ezekre a kérdésekre. A kutatók nagy, több száz főt foglalkoztató indiai textilgyártó cégeket vizsgáltak. Ezen cégeket a kísérlet előtt elég rosszul menedzselték. Az udvarokon és a gyárakban kupacokban állt a szemét; a gyárak polcain és padlóján szerszámok és egyéb eszközök hevertek összevisszaságban; a gépek piszkosak és elhanyagoltak voltak.

Mik ezek a menedzsmenttechnikák?

A kutatók 38 menedezsmenttechnikát vizsgáltak, melyeket 5 kategóriába soroltak: gyár működtetése, minőségellenőrzés, készlet, emberi erőforrások és értékesítés. Például az első kategóriába tartozó technikák céljai: a gépek rendszeres karbantartása; a hibák okainak feljegyzése, hogy azokból tanulni lehessen; a gyár területének tisztán tartása, hogy csökkentsék a balesetek számát és elősegítsék az anyagok mozgatását; és a végrehajtandó műveletek standardizálása. Részletek a cikkben.

A kutatók a cégeket véletlenszerűen “kezelt” és “kezeletlen” csoportba osztották, majd a kezelt csoport cégeinek öt hónapon át intenzív menedzsment tanácsadást nyújtott egy nemzetközi tanácsadó cég csapata. Ez a csapat az első, diagnosztikai hónapban feltárta a kezelt cégek problémáit és ajánlásokat fogalmazott meg, majd a következő négy, implementációs hónapban támogatást nyújtott az ajánlások átvételéhez. Ezzel szemben a kezeletlen cégek csak a diagnosztikai hónap problémafeltárását és ajánlásait kapták, a következő négy hónap implementációs támogatását már nem.

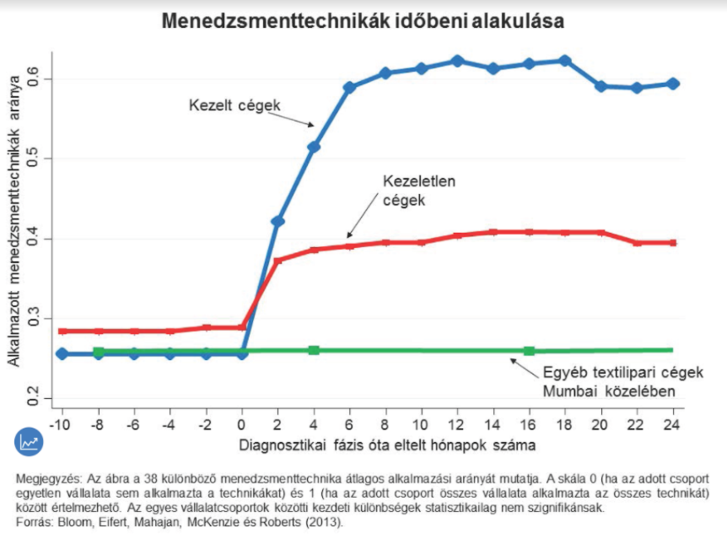

Első ábránk a cégek által használt menedzsmenttechnikák arányát mutatja. Látható, hogy a kezelés után a kezelt cégek sokkal több menedzsmenttechnikát kezdtek el használni. A kezeletlen cégeknél, akik csak az ajánlásokat kapták meg, szintén javult az arány, de jóval kisebb mértékben. A harmadik vonal a környékbeli textilipari cégeket mutatja, melyek menedzsmentjének szintje nem változott a vizsgált időszakban.

De vajon a menedzsment javulása a termelékenység növekedésével is járt?

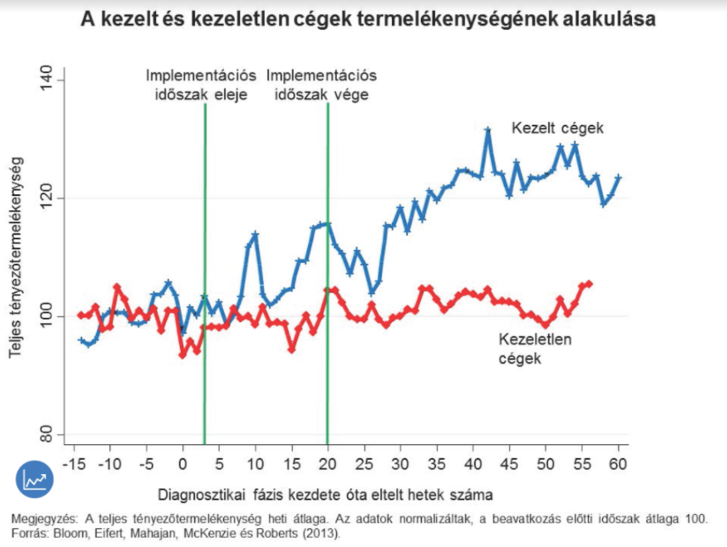

Második ábránk a cégek termelékenységét mutatja – hogy adott erőforrásból mennyi hozzáadott értéket képesek előállítani – a kezelés előtti időszak átlagát 100-ra normalizálva. A kezelt és kezeletlen cégek közötti különbség már az implementációs időszakban létrejött, majd tovább nőtt a kezelés után is. Az adatok alapján a cikk megmutatja, hogy a kezelés statisztikailag szignifikánsan, 17%-kal növelte a cégek termelékenységét.

A cikk ezen kívül több konkrét területen is javulást mutat be. A selejtes termékek arányát mérő mutató 43%-kal csökkent; a raktáron levő készlet, ami korábban feleslegesen magas volt, 22%-kal csökkent; és az árbevétel 9%-kal nőtt. Összességében a kezelés hatására az éves profit cégenként 325 000 dollárral, vagyis 95 millió forinttal nőtt meg. Mivel a menedzsment konzultáció ára (amit a kísérletben nem a cégek fizettek) 250 000 dollár lett volna, a befektetés már az első évben bőven kifizetődött volna.

Ha a menedzsment konzultáció ennyire hasznos volt, miért nem éltek vele a cégek maguktól? A cikk szerzői azt valószínűsítik, hogy a cégvezetők egyszerűen nem hittek a jó menedzsment profitot növelő hatásában.

A Defacto szerint a cégen belüli üzleti gyakorlatok javításával sok magyar vállalat termelékenységét is növelni lehetne.

Ha szeretne a Defacto elemzések megjelenéséről email-tájékoztatót kapni, kattintson ide!

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon