Így fizetünk szja-t júliustól és jövőre

Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

Mivel a személyi jövedelemadó-rendszerben és a járulékoknál is kétlépcsős lesz a változás, idén júliustól és jövő januártól módosulnak a paraméterek, ezért érdemes két részre bontani annak a vizsgálatát, kit hogyan érintenek a változások.

Ez lesz júliustól

Ha csak az adótábla módosításait tekintenénk, a változásokat alapvetően négy különböző jövedelemsávra lehet bontani - írja a Portfolio.hu.

1. Azok, akik havi bruttó 142 ezer forintnál kevesebbet keresnek, a változásokból érzékelik az 1 százalékpontos adóemelkedést, tehát a nettó jövedelmük emiatt - ha minimálisan is - csökkenne.

2. 142 ezer forint felett aztán elkezdi éreztetni a hatását az is, hogy az eddigi 36 százalék helyett 19 százalék lesz az adó, innentől az adózó jobban jár az új szabályokkal.

3. Havi bruttó 183 ezer forinttól aztán belép a 38 százalékos kulcs, és mivel ez 2 százalékponttal magasabb, mint a mostani, ez szép lassan elkezdi "megenni" a korábbi előnyöket. Azért elég sokáig kitart, hiszen a sávhatár emelése éves szinten 85 ezer forintot hoz az adózóknak. Végül 470 ezer forintnál elfogy az új adótábla előnye.

4. Nagyon azért nem kell búslakodni, hiszen mire a többletterhelés jelentős lenne, elkezdi éreztetni a hatását a 4 százalékos különadó eltörlése. Ennek következtében a módosabbak közül csak azok járnak rosszul, akik 470 és 780 ezer forint között keresnek, de igazából itt is minimális a veszteség.

Feltételezések

A számításoknál a 2009 eleji és a hírek szerint július1-től induló új adószabályokat használtuk. Feltételeztük, hogy az évközi átállást sikerül konzisztensen megoldani, így az egyszerűség kedvéért éves szinten számoltunk a kétféle adóparaméterekkel, ebből vontuk le a havi szinten érvényes következtetéseket. Mint ismert, a tervek szerint az adókulcsok 1, illetve 2 százalékponttal 19, illetve 38 százalékra emelkednek, eközben a sávhatár 1,7 millió forintról júliustól 2,2 millióra (majd januártól 3 millióra) kúszna fel. Emellett a 4 százalékos különadót is eltörölné a kormány. (Utóbbiban látjuk a legnagyobb kockázatot, a cafeteria megadóztatása erős lobbikat indított meg, egyes hírek szerint ennek áldozatul eshet a különadó eltörlése.) Továbbra sem kalkuláltunk a további adókedvezmények megszüntetésének hatásaival.

A fentieket kavarja meg egy kicsit a gálánsabb adójóváírás. Mivel júliustól 18-ról 19 százalékra emelkedik az alsó szja-kulcs, ezért úgy igazítják az adójóváírást, hogy az továbbra is a 63 ezer forintnyi havi bruttó bér adómentességét biztosítsa. Vagyis a mai havi 11340 forint helyett 11970 forintra nő az adójóváírás összege. Az adójóváírással pedig lényegesen szélesebb kör élhet majd júliustól, ugyanis egyrészt a mai évi 1,25 millió forint helyett 1,5 millió forintig lehet teljes mértékben igénybe venni ezt a könnyítést, másrészt sokkal később fogy el. Ma évi 2,762 millió forintig lehet részben élni az adójóváírással, a jövőben pedig már 3,552 millió forintnál fog teljesen megszűnni, ami azt is jelenti egyben, hogy az eddigi 9 százalékos elfogyási ütem 7 százalékra apad.

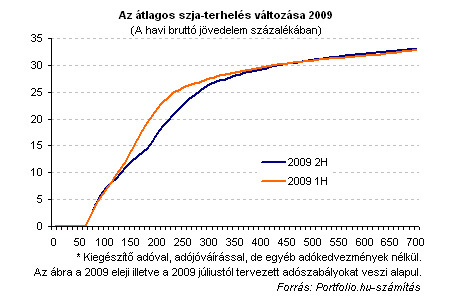

A nagyobb adójóváírás miatt gyakorlatilag eltűnik az a kör, aki rosszabbul jár a 18-ról 19 százalékra emelt szja-val (1. pont), javul a 2. pontban említett jövedelemsávba tartozók helyzete is, illetve 296 ezer forintos havi bruttó jövedelemszintig - amíg el nem fogy az adójóváírás - mindenki nyer még egy kicsit. Vagyis az új adótáblával igazából nem jár rosszul senki.

Az alábbi ábra mutatja a helyzetet:

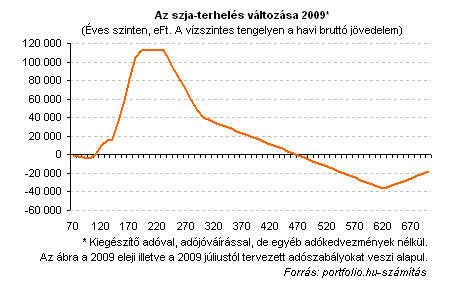

Mindezt forintosítani is lehet. Az általunk vizsgált jövedelemskálán legjobban a bruttó 190-230 ezer forintot keresők járhatnak, ott éves szinten nagyjából 112 ezer forint a nyereség (vagyis havonta 9 ezer forint). A legtöbbet - éves szinten 37 ezer forintot - azok buknak, akik 620 ezer forintot keresnek. Igaz, ez a jövedelmükben mindössze 0,5 százalékos visszaesést jelent, vagyis tekinthetjük elenyészőnek a hatást.

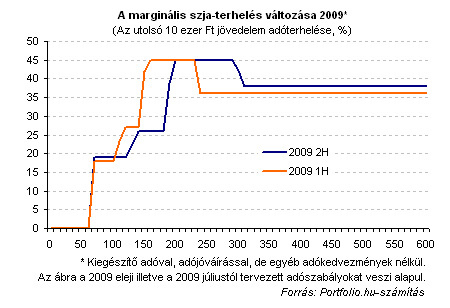

Marginális adókulcs

Marginális adókulcs alatt az utolsó megszerzett forintunk után fizetendő adót értjük. A marginális adóba (vagyis az utolsó forintok után fizetendő adóba) számít az is, ha valaki az így elért magasabb jövedelme miatt adókedvezménytől esik el. A magyar szja-rendszerben ilyen az adójóváírás intézménye, ami fokozatosan fogy el a jövedelem növekedésével. "Normális", progresszív szja mellett a marginális adókulcs folyamatosan emelkedik vagy stagnál, de a mértéke sehol sem túlságosan nagy.

A marginális adókulcsnak azért van kiemelt jelentősége, mert a mindennapok gazdasági döntéseinél gyakran fontosabb szerepet tölt be, mint az átlagos adóterhelés, hiszen a változások, új lépések hatásai számítanak. Így például egy pótlólagos jövedelemszerzés, vagy egy munkáltatói béremelési döntés esetén a felmerülő adóköltségre a marginális adókulcs világít rá. Vagyis ha valakinek évközben azt mondja a főnöke, hogy 10 ezer forinttal emeli a bruttó fizetését, akkor a marginális adókulcsnak megfelelő teher levonása után kapjuk meg a nettó jövedelemnövekedést. Éppen ezért a teljesítményösztönzés, és az adómorál javítása szempontjából igen fontos lehet, hogy a marginális adókulcsokban ne legyenek nagy rángások, és jelentős púpok, mert az ösztönözheti a gazdaság szürkülését.

Mindezek mellett fontos megismételni azt, amit már korábbi cikkeinkben is jeleztünk: a munkavállalók számára az adócsomagnak nem ez lesz az összes hatása. Egyrészt az szja-ból is sok kedvezmény kikerül, illetve adóztatni tervezik a különböző, eddig adómentes juttatásokat is (étkezési jegy stb.). Mivel az adókedvezmények jó része már jövedelemfüggő módon limitálva van, ez az alacsonyabb jövedelemszinten jelent még érzékelhető elvonást. Szintén jelentősebb a jövedelemarányos hatása a cafeteria rendszer adóztatásának az alacsony keresetek esetében, vagyis ha figyelembe lehetne venni az összes kedvezmény adóterhelést befolyásoló hatását, akkor a szegényebbeknél kedvezőtelenebb pozíciót lehetne kimutatni.

A változásoktól leginkább sújtott ideáltipikus figuránk tehát a bruttó 100 ezer forintot kereső, széles cafeteria-juttatással rendelkező, jövedelmét mind felélő (áfával terhelő), dohányzó, autózó és a töményet kedvelő (emelkedő jövedéki adót fizető) személy. A frissen megjelent szabályokkal ugyan az szja-adótábla számukra sem kedvezőtlen (havi 370 forinttal csökken a jövedelmük), ám a többi adóhatás őket sújtja leginkább. Ez a megállapítás igaz a 2010-es helyzetre is.

Mielőtt erre rátérnénk, érdemes egy pillantást vetni a marginális adókulcsok alakulására. Azzal, hogy az adójóváírás elfogyási üteme 9-ről 7 százalékra lassult, elvileg esnie kellene a marginális adókulcsnak, ám mivel eközben a felső adókulcs két százalékponttal emelkedett, most sem ússzuk meg a 45 százalékos marginális adórátát. Az egyetlen kedvező elem, hogy kissé feljebb csúszott a jövedelemskálán, és legalább nem a havi bruttó 160-230 ezer forintos, hanem a 200-290 ezer forintos tartományt sújtja. Ehhez a jövedelemszinthez azonban ez még mindig abszurd magas.

És mi lesz jövőre?

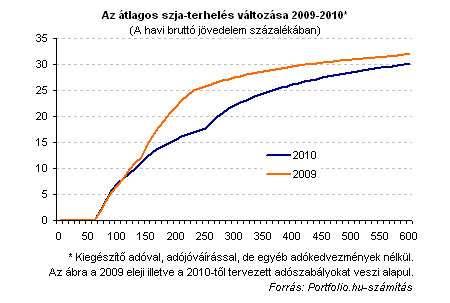

A jövő évi változásokban sokkal nagyobb súlyt képvisel az adósáv 3 millió forintra tolása, ezért az adójóváírás módosításának már ehhez képest szinte észrevehetetlen a hatása.

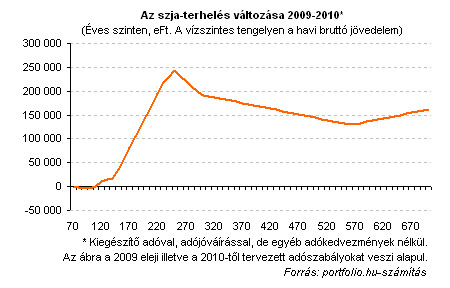

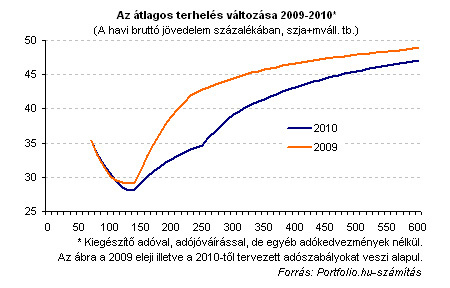

Ahogy azt a korábbiakban jeleztük: az alacsony jövedelműek között a jövő évi változások minimális terhelésnövekedést okoznának, hiszen a tervek szerint 18-ról 19 százalékra emelkedne az alsó adókulcs. Ezt gyakorlatilag teljesen kompenzálja a nagyobb adójóváírás. Aztán ahogy megjelenik a sávhatár felfelé tolásának jótékony hatása, az új szja-szabályok egyre kedvezőbbé válnak. Havi bruttó 250 ezer forinttól - mivel belép a 38 százalékos adókulcs - csökkenni kezd az új rendszer előnye, de mindvégig fennmarad. (Praktikusan azért, mert a 142 és 250 ezer forint közötti jövedelme 36 százalék helyett 19 százalékkal adózik.) Sőt, az általunk vizsgált jövedelemtartomány végén, 550 ezer forinttól újra növekszik az új szabályok előnye, hiszen a tervek szerint nem lépne be a 4 százalékos különadó. Mindezt egy egyszerű ábrán bemutatva jól látszik, hogy az átlagos adóterhelés 2010-ben gyakorlatilag a jövedelemskála minden részében kisebb lesz, mint amit a 2009 eleji szabályok biztosítanak.

A fentieket forintra is lefordíthatjuk. Számításaink szerint némi "kerekítési hiba" következtében havi 370 forinttól esnek el a 100 forintos havi bruttóval rendelkezők, ők a legnagyobb vesztesek. Utána egyre javul a helyzet, aki havi bruttó 250 ezret keres, annak éves szinten már 242 ezer forint a nyeresége. (Itt az átlagos adóterhelés 8 százalékponttal csökken.) Sőt, akik ennél is többet keresnek, azoknak az adókötelezettségük szintén legalább 130 ezer forinttal kisebb lenne a tervezet szerint. Ezt az alábbi ábra szemlélteti:

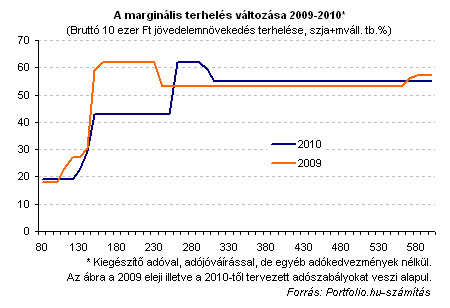

Érdemes egy pillantást vetni arra is, hogy miként alakul a járulékokkal együtt az adóterhelés, illetve a marginális adókulcsok. Előbbiben nincs nagy változás, hiszen a munkavállalói járulékterhek a hírek szerint nem változnának, ám láthatjuk, hogy a kétszeres minimálbér után előírt járulékfizetési kötelezettség tesz egy kis csavart a történetbe. Emiatt ugyanis - legalábbis a bevallott jövedelmek szintjén - az adózásnak van egy degresszív szakasza is. (Ezzel a hazai adómorál mellett valószínűleg nem sokat lehet kezdeni.)

A marginális adókulcsok a 2009 második felét bemutató ábrához képest annyiban különbözik, hogy a görbe púpja kisebb. Alábbi ábránk a munkavállaló tb-járulékaival együtt jelzi a helyzetet. Ez megkérdőjelezi, hogy érdemes-e a 3 millió forintos éves jövedelem fölé kifuttatni az adójóváírás elfogyási sávját. Ehelyett a gyorsabb elfogyást, és más módon történő adócsökkentést érdemesebb lenne alkalmazni.

Kövesse az Indexet Facebookon is!

Követem!