Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

A Portfolio.hu a törvényjavaslatot, annak időzítését a költségvetési szigorításhoz hasonlítja: azt sem akkor csinálták meg, amikor a lakosság teherviselő képessége még megfelelő volt, a GDP meg nőtt, most meg kegyetlen társadalmi áldozatokkal járna. Hasonlóan a bankok sem tapsikolhatnak örömükben, mikor jól ment nekik, akkor az állam nem a fogyasztóvéleménnyel törődött, hanem a banki különadóval. A jelenlegi helyzetben, amikor az egész világgazdaságban recesszió van, s a világ minden táján a hitelezési aktivitás - mely a gazdaság működtetésének motorja - beindításán fáradoznak, eközben Magyarországon (ahol minden korábbit meghaladó mértékű recesszióval nézünk szembe, s a külföldi bankok dominanciája mellett sem sikerült érdemi külső forrásbevonást végrehajtani) a törvényhozás olyan javaslatot készül elfogadni, mely a kialakult rendszerbeli feszültségeket nemhogy oldaná, hanem sokkal inkább tovább fokozza - hansúlyozza laptársunk. A bizalom és az ezt megalapozó kiszámítható jogi és szerződéses háttér nemcsak a bankok és a hitelt felvevők, de a bankokban betétet elhelyezők eminens érdeke is.

A törvényjavaslat szelleme ettől még részben jogos elvárásokat fogalmaz meg, s a módosító indítványoknak köszönhetően nem csak az új hitelt felfelvevők, hanem egyes régi szerződések módosítása esetén is jobban szabályozza a bank-ügyfél kapcsolatot. A hosszú távon egyértelmű ügyfélelőnyök mellett még kérdéses, hogy rövidtávon jól járnak-e az adósok ezekkel a módosításokkal.

Miért érzi úgy a lakosság, hogy indokolatlanul emelnek a bankok?

130 ezer helyett 200 ezer forint a törlesztőrészletem, kamatot emelt a bank, ma küldte csak a levelet, s már most kell többet fizetni. A panaszok egy része megfelel az általános társadalmi igazságérzetnek, de jó részük igazságtalan a bankokkal szemben. Azt azonban el lehet mondani, hogy senki sem nézi lelkendezve végig, ahogy hónapról hónapra emelkedik a törlesztő részlete, így a lakossági támogatása megvan egy "szorítsuk meg a bankok mogyoróit" törvényjavaslatnak. Eközben a bankok, a pénzügyi közvetítők, a szabályozók és az állam közös felelőssége, hogy a lakosság ekkora árfolyam és kamatkockázatot vállalt.

A törvényjavaslat legutóbbi módosító csomagjába a lakosság mellett kedvezményezettként bekerültek a mikrovállalkozások, s tágabb fogalmak között fogalmazták a bankok költség/díj-terhelését.

Négy problémája lehet az ügyfeleknek

1. Emelkedik a törlesztő részlet a forintgyengülés miatt. Ez a devizahitelezés legegyértelműbb pontja. Sok mindent a bankok nem tudnak tenni vele, eléggé fájnak nekik a swapok, a magasabb tőkekövetelmények, meg a nem fizető ügyfelek. Az ügyfelekkel abszolút egy csónakban eveznek. A bankok két módon trükközhetnének: egyrészt növelhetik a deviza vételi és eladási árfolyamok közötti különbséget, másrészt az elszámolási időpont megválasztásával manipulálhatják a forinttörlesztés összegét. Ami az előbbit illeti: a Portfolio.hu kutatásai szerint a bankok 2008 szeptemberéhez képest februárjában nem szélesítettek érdemben deviza vételi-eladási marzsukon (vagyis csak a megnövekedett volatilitásnak megfelelően). Ami pedig az említett második trükközési lehetőséget illeti, miközben a forint folyamatos gyengülése miatt a hiteladósok számára gyakorlatilag nincs kedvező árfolyam-megállapítási nap, ezek általában szigorúan rögzítettek is.

2. Kamat. Bár az árfolyam rövid távon jobban fáj az ügyfeleknek, de a pénzügyi terhek szempontjából a futamidő egésze alatt a kamatszint talán még az árfolyamnál is jobban meghatározó. A bankok rákényszerülnek a kamatemelésre. Hiába van alacsonyan a svájci frank bankközi kamata, a magyar bankoknak semmi közük nincs ehhez a mutatószámhoz, mivel a bejáratukra nem az van kiírva, hogy Bundesrepublik Deutschland. Eddig az anyabankok adtak a magyarországi leánybankoknak hitelt és swapok keretében váltották a forintot devizára. Most mind az anyabankok, mind a nemzetközi piac szemében megnőtt a kockázatuk, s devizaforrás ára elszakadt a kockázatmentes hozamoktól. Ezt át kell hárítani az ügyfelekre, különben a profitabilitás sérül, amelynek a betétesek ihatják meg a levét. (A bankok kockázata azért nőtt meg, mert a nagymértékű (deviza)eladósodottság következtében a megváltozó nemzetközi környezetben jelentős mértékben nőtt ügyfeleik és az állam kockázata)

Az ügyfeleket ebben az bánthatja, hogy a bankok azt csinálhatnak a kamatokkal, amit akarnak, nem kell indokolniuk. Furcsa kettőség tapasztalható, hiszen elképzelhető, hogy az ügyfél úgy jár jól, hogy közben azt hiszi, tönkretették. Mivel a bankok nem transzparens eszközökön (de a lehető legolcsóbb módon) keresztül finanszírozzák a hitelezésüket, ezért az indoklás (hacsak nem akarunk egy átláthatatlan szabályozást csinálni) a meglévő hitelesek esetében csak egyszerűsített módon menne.

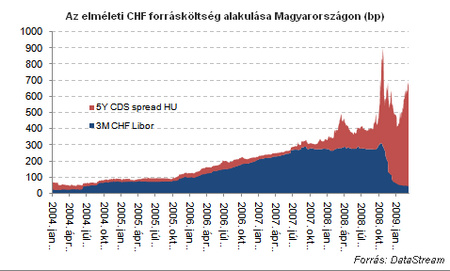

Amennyiben az alábbi ábrát kapnák meg indoklásként az ügyfelek, nagyon kemény perceket élnének át. (Az ábra azt mutatja, hogy ugyan a frankhitel londoni bankközi kamatlába lényegesen csökkent, ám a magyar bankok nem ezen mérsékeltebb költségen juthatnak hozzá a forrásokhoz, amit aztán tovább akarnak hitelezni, mivel Magyarország kockázata tavaly ősz óta nagyon megemelkedett, a magyar államcsőd esélye jelentősen megnőtt. Így a magyar bankok végül is a korábbinál lényegesen drágábban juthatnak forrásokhoz külföldről, így érthetően megkérik az árát az emelkedő hitelköltségek révén.)

Ha a szabályozás érvényben lenne már 4 éve, akkor a 2005-ben eladósodottak már 5 százalékpontos kamatemelést szenvedtek volna el, amely sokkolónak hangzik ahhoz képest, hogy valójában mennyivel emeltek a bankok. Az ábra alapján világosan látszik, hogy alaposan át kell gondolni minden szabályozást, mert az áremelést indokolni rendkívül könnyű.

A csavart az viszi be a történetbe, hogy a hamarosan a parlament elé kerülő törvényjavaslat szerint a bankoknak el kellene juttatnia árképzési szabályzatát a PSZÁF-nak. Ugyanakkor kíváncsiak leszünk arra, hogy a bankok a heterogén és gyorsan átalakuló forrásszerkezet miatt milyen árképzési szabályzatot készítenek.

Ha az új szabályozáshoz új forrásbevonási struktúra is társul, akkor nem lehetnek nagyon kellemetlen pillanatai az ügyfeleknek, ugyanakkor ennek kialakítása a jelen pénzpiaci környezetben nem reális. Ha az úgynevezett benchmark alapú árazás a gyakorlatba átültetésre kerülne, akkor kiderülne, hogy valójában mennyire kiszolgáltatott is a magyar lakosság mellett a bankszektor. Magyarország magas országkockázata döntő részben az elmúlt években tapasztalt felelőtlen makrogazdasági politikának volt köszönhető, nem pedig az egyes piaci szereplők alkalomadtán túl agresszív vagy túl kockázatos viselkedésének. Ha a hitelparaméterek közé bekerülne az országkockázat, akkor a legtöbb devizaadós egy egyszerű költség/haszon elemzéssel megállapíthatná, hogy túl puhák Bokros Lajos elképzelései. Az, hogy 20000 forinttal csökkenjen a törlesztőrészlet, bőven megéri a szemükben a családi pótlék, vagy a MÁV megszüntetését.

3. Kezelési költségek. Míg az árfolyam és a kamatváltozások érthetőek az ügyfelek szempontjából, a költségek növekedése nehezen fogható fel. Pedig egyes bankoknál a költségterhelés növelése is tetten érhető, nyilván annak betudhatóan, hogy romló hitelportfólió és csökkenő kamatmarzsok mellett is szeretnék tartani az eredményüket. Ez a bankok részéről érthető, ugyanakkor az ügyfelek szemében egyáltalán nem. Ha elfogadják a törvényt, akkor a költségváltozást is indokolni kell.

Ez alapvetően egy jó javaslat, megteremti annak a lehetőségét, hogy az ügyfelek törlesztőrészlete tényleg csak a piaci folyamatok miatt változzon. Ebben az árképzési szabályzat sokat segíthet, ugyanakkor ne felejtsük el, hogy ha eltekintünk az elmúlt fél és az elkövetkezendő 1 évtől, akkor a bankok áremeléseit nem az árképzési szabályzatnak, hanem hitelkiváltások miatti félelemnek kellene vezérelnie.

4. Értesítés, szerződésfelmondás. Az ügyfelek egyik legnagyobb problémája, hogy gyakorlatilag az emelt összegű számlával együtt kapják meg az indoklást, és sok mindent nem tehetnek. Az egyik javaslat szerint a törvényjavaslatban eredetileg szereplő 40 nap helyett az ügyfélnek 60 napja lesz a szerződés díjmentes felmondására. 40 napba pont nem fért volna bele egy hitelkiváltás, 6-10 milliót meg nehéz ennyi idő alatt kisöpörni a ládafiából. A 60 nap már elég egy hitelkiváltásra, ugyanakkor ne felejtsük el, hogy jelen pillanatban a bankok új hiteleseknek szóló ajánlatai legtöbbször kedvezőtlenebbek, mint a meglévő szerződések kamatai. A hitelkiváltásokban ugyanakkor segíthet, hogy az egyik módosító indítvány szerint a PSZÁF-nak naprakész információt kellene biztosítania az hitelkondíciókról.

Rosszkor, rosszat?

Nyilván a törvényjavaslatban megfogalmazott célok egy része jó és el kell őket érni. Az elmúlt 5 évben kialakult egy fenntarthatatlan hitelezési és finanszírozási struktúra, amelyen tényleg célszerű változtatni.

Szemben az EU-val?

Az uniós jogszabályokban élesen elválik az előtörlesztés szabályozása a hitel típusa alapján és a fogyasztói valamint jelzáloghitelek szabályozási elveit és feladatait élesen külön választják. Míg a normál fogyasztói hitelek esetében 0,5, illetve 1 százalékban maximálják a vég- és előtörlesztés költségét, addig a szabályozás alól kiveszik a jelzáloghiteleket. A jelzáloghitelekre az Európai Unió külön szabályozása lesz irányadó, amelynek alapjául a 2007 decemberében nyilvánosságra hozott Fehér Könyvben foglaltak szolgálnak majd, azonban ez a szabályozás még nem született meg.

Több tagállam csak meghatározott esetekre, így pl. az adós halála, vagy jelentősen elnehezült megélhetési körülményei esetére korlátozza az előtörlesztés lehetőségét - ilyen típusú szabályozás van érvényben például az Egyesült Királyságban vagy Lengyelországban.

Németországban az előtörlesztés egyes esetekben jogszabály által kizárt, más esetekben 3-6 hónapos felmondási időhöz kötött. Az előtörlesztési díj számítására két általánosan elfogadott módszer létezik: Az első esetben az előtörlesztés díja az esetleges kamatkülönbözetből eredő veszteségből és a finanszírozáshoz kapcsolódó esetleges kamatveszteségből számítandó. A finanszírozáshoz kapcsolódó kamatveszteség a bank (fix) refinanszírozási költsége (a forrásszerzés költsége) és az aktuális befektetési lehetőségek közötti különbözettel egyenlő, míg a kamatkülönbözetből eredő veszteség azon nettó profittal egyenlő, amely azonos a bruttó profit (vagyis a szerződéses kamat mínusz a forrásköltség) és a megtakarítások (megszűnő kockázati és kezelési költségek) különbözetével. A második esetben az előtörlesztési díj a banknak az elmaradt kamatbevételéből eredő vesztesége, és egy képzeletbeli biztonságos pénzpiaci befektetési eszköz hozamának különbsége, ahol a képzeletbeli befektetési eszköz lejárata azonos az előtörlesztett hitel még hátralévő futamidejével. A német Legfelsőbb Bíróság ilyen képzeletbeli, biztonságos pénzpiaci befektetési eszközként - elfogadta a Pfandbrief-et.

Franciaországban az előtörlesztés minden esetben lehetséges azzal, hogy az adós halála, az ingatlan eladása vagy az adós jelentősen elnehezült megélhetési körülményei esetén kívül az előtörlesztési díj egyenlő az előtörlesztett összeg hat havi kamata, vagy a fennálló tőketartozás 3 százaléka közül az alacsonyabbal.

Hollandiában az adós fennálló adósságának 10 százalékát fizetheti vissza évente anélkül, hogy előtörlesztési díjat kellene fizetnie, e fölött meg kell térítenie a hitelező veszteségét és elmaradt hasznát is.

Dániában az előtörlesztés lehetőségét és díját minden esetben a hitelszerződés szabályozza.

Észtországban a hitelező követelheti az előtörlesztés kapcsán keletkezett kárát és elmaradt hasznát is azzal, hogy követelésének ésszerűnek kell lennie.

Olaszországban nem létezik általános formula az előtörlesztés mértékére, azt a hitelező állapítja meg.

Tényleg célszerű átrakni az ügyfelek egy részét benchmark alapú árazásra (ez a törvény nem elég erre, egy árazási szabályzat miatt nem lesz benchmark alapú az árképzés), s ehhez szükséges a megfelelő forrásstruktúrák kiépítése, mint ahogy ez az évekig jól működő forinthitelezés esetében is megtörtént korábban.

Az előterjesztések szerint a törvényjavaslat a régi adósok közül csak azokra vonatkozna, akik szerződésmódosításon esnek át, ugyanakkor érhető okokból (a jelzáloglevelek és az állampapírok vevői köre hasonló, a jelzáloglevélen alapuló forinthitelezés az egyetlen már most is benchmark alapú lakossági jelzálogtermék) ez a kitétel nem érinti a jelzálogbankokat.

A fogyasztóvédelem mindenhatósága kapcsán érdemes felidézni egy régi történetet. Jó pár évvel ezelőtt, amikor megindultak a forinthitelek devizahitelekkel történő kiváltása, jelentős vita volt azon, hogy lehet-e előtörleszteni a hosszú távú jelzáloglevélkibocsátással finanszírozott jelzálogbanki hiteleket. Akkor hiába tiltotta meg ezt a jelzálogtörvény, a polgári törvénykönyv. felülírta ezt, és sokan lecserélték hosszú forrásokon alapuló árfolyamkockázat nélküli hitelüket rövid forrásbázisú, akkor valamivel olcsóbb devizahitelre. Jól jártak?

A legfőbb probléma

A törvényjavaslattal kapcsolatos legfontosabb probléma azonban az, hogy későn jut a parlament elé, ráadásul nagyon rossz időzítéssel. A bankok egyoldalú szerződésmódosításait keretek közé terelő törvényjavaslatra szükség van, de egyúttal át kell gondolni azokat a mögöttes struktúrákat, amelyek pénzügyileg megteremtik ennek az alapjait.

Most hiába mondjuk a hazai bankoknak, hogy térjenek át benchmark alapú árazásra a lakossági piacon, a jelen környezetben - amikor erősen ráutaltak a hazai pénzintézetek az anyabanki forrásokra - nehéz a mögöttes pénzügyi instrumentumokat megteremteni. Ha az lesz a vége a sztorinak, hogy a bankoknak úgy kell indokolni a költség- és kamatemelkedést, mint most például a kábeltévé cégeknek a díjnövekedést (nem születnek új, fenntartható struktúrák), akkor ez az egész annyit fog jelenteni, mint halottnak a csók. A világgazdasági válság, és az ennek nyomán kibontakozó drasztikus gazdasági visszaeséssel szembenéző bankszektornak semmi sem hiányzik kevésbé, mint a működését jogilag is elbizonytalanító törvényhozási akarat. A bizalom és az ezt megalapozó kiszámítható jogi és szerződéses háttér nemcsak a bankok és a hitelt felvevők, de a bankokban betétet elhelyezők eminens érdeke is.

A szabályozásra szükség van. Azonban mindenkit óvunk attól, hogy túl sokat várjon a törvényjavaslattól - figyelmeztet a Portfolio.hu. A szabályozás ezután sem lesz sokkal jobb, az igazán pozitív fordulat akkor következhet be, ha újra normál piaci szabályok fognak uralkodni, s a számos piaci szereplő képes lesz arra, hogy reális forrásköltségek mellett alacsonyan tartsa a devizahitelezés marzsát. A megoldás hosszú távon a piac és a szabad verseny, a hitelkiváltás és annak költségeinek reális áron tartása korrekt ügyféltájékoztatás mellett.

A Bankszövetség álláspontja

Az elmúlt hónapokban több egyeztetés is történt a Bankszövetség és a Pénzügyminisztérium, illetve a GVH között. Az álláspontok sok esetben közeledtek, ugyanakkor van egy-két sarkalatos pont, ahol továbbra is problémát látnak a bankok- mondta el Nyers Rezső, a Bankszövetség főtitkára a Portfolio.hu-nak.

Az ingyenes elállás lehetőségét a fogyasztóra nézve hátrányos egyoldalú szerződésmódosítás esetére csak a fogyasztási kölcsönökre tartja elfogadhatónak a Bankszövetség, a jelzáloghitelekre nem. Mivel a törvényjavaslat elfogadása után csak a banktól független változások esetében történhet egyoldalú módosítás, ezért álláspontjuk szerint nem szabad a bankot az ügyfél ingyenes elállásával büntetni.

A Bankszövetség azt is szükségesnek tartja, hogy ne minősüljön egyoldalú szerződésmódosításnak az, hogy az akciós időszak leteltével a bank megemeli az addig akciós kamat, díj- vagy más költségelem mértékét. Ha ez nem kerül be a törvénybe, akkor lehetőséget ad az ügyfeleknek, hogy az akciós periódus után felmondják szerződésüket. További problémák vannak azzal, hogy mikor lép hatályba a törvény. A Bankszövetség szerint kihirdetés után legalább 90 napra van szükség, hogy a bankok felkészüljenek a változásokra.

Nyers Rezső ugyanakkor azt is elmondta, hogy az elmúlt hónapokban sokat közeledtek az álláspontok a törvényjavaslat kapcsán. A bankok elfogadtak számukra több negatív változtatást is, de a jelen pillanatban úgy gondolják, hogy a szabályozás aktuális terve nem az elkapkodott előkészítés miatt is károkat okozhat.

Kövesse az Indexet Facebookon is!

Követem!