Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

Amint beszámoltunk róla, a kormány tegnap elfogadta a 2010-es adócsomag tervezetét, a törvényjavaslatot pedig ma terjesztik a parlament elé. Amit már mindenki tud, hogy jövőre a személyi jövedelemadóban kissé csökkennek a névleges adókulcsok, jelentősen emelkedik a sávhatár, ám mindeközben az adóalap a munkáltatói járulékokkal bővül. Pontosabban: a kormány tervei szerint 17 százalékos lenne az alsó szja-kulcs, amelynek sávhatára 5 millió forintnál húzódna, illetve 32 százalékkal adóznának a felső szja-kulcs alá csúszók.

Mivel ez az adóterhelés a most élő szabályokkal ellentétben nem a bruttó bérre, hanem annak járulékokkal növelt összegére vetül, ezért praktikusan azt is mondhatjuk, hogy az adókulcsok valójában emelkednek. A bruttó bérre vetítve az alsó adókulcs 18 százalékról 21,59 százalékra, a felső kulcs pedig 36 százalékról 40,64 százalékra ugrik. Hatalmas változás azonban, hogy a sávhatár a mostani 1,7 millióról (illetve a hamarosan visszamenőleg is érvényes 1,9 millióról) 5 millió forintra emelkedik. Ez a mostani adóalapot tekintve is közel négymilliós sávhatárt jelent - kezdi elemzését a Portfolio.hu.

Ezt eddig is tudtuk, ami az új, hogy kiderült, milyen adójóváírási elképzeléseket fontolgat a kormány. Eszerint csökkenhet az adótábla alapján számolt adó a munkáltatói 27 százalékos járulékkal növelt bruttó bér 17 százalékával, legfeljebb havi 15 100 forinttal. Ezt a kedvezményt évi 3,188 millió forintig teljesen igénybe lehet venni, onnan elkezd fogyni, és évi 4,698 milliónál fut ki. (A kifutás mértéke ebből következően az új adóalapra vetítve 12 százalékos, a mostani adóalapot figyelembe véve 15 százalék feletti, vagyis gyorsabb, mint a mostani 9 százalék.)

Az adójóváírás szabályait magyarra is lefordíthatjuk: az adójóváírás nagyon kedvezően változott. Az induló mértéke 33 százalékkal magasabb, és még az átlagkeresetűek is részesedhetnek belőle. Csak ezután kezd el fogyni a kedvezmény mértéke, és havi bruttó 300 ezer forintnál tűnik el a rendszerből.

További fontos változás, hogy eltűnik a magasabb jövedelemtartományokra érvényes 4 százalékos különadó.

Még néhány "apróság"

Számításainknál bajban voltunk a tekintetben, hogy mit tekintsünk kiindulópontnak. Jelenleg tulajdonképpen a tavaly óta változatlan adószabályokkal fizetünk szja-t, ám júliustól kissé módosul a tábla. Hogy ez pontosan mit jelent, senki nem fogja érezni, mert a változás januártól visszamenőleg történik. Vagyis a havi fizetési papírokon nyár közepétől "duplán" érvényesül a korrekció, hogy az első hat hónapra is érvényesítsék a kifizetők a változást. Ezt a dilemmát leegyszerűsítve úgy döntöttünk, hogy a jelenleg alkalmazott (praktikusan a 2008-as) adószabályokhoz viszonyítunk, hiszen most is ezt érzi mindenki a pénztárcáján.

A másik probléma, hogy az szja adóalapja megváltozik, így gondban vagyunk, melyik is legyen a összevetési alap. Mivel mindenkinek fejében a mostani (tehát nem a járulékokkal növelt szuper-) bruttó bére él, azért az új szabályokat visszaszámoltuk a bruttó bérre.

További bonyolítást jelent a rendszerben a járulékfizetések kérdése, ezzel terjedelmi okokból cikkünk következő részében foglalkozunk.

Lássuk hát a számokat, ki hogyan jár

Amennyiben a mostani tervek megvalósulnak (ezt mindig hangsúlyozni kell, hiszen az adórendszer finoman szólva sem stabil eleme a magyar gazdaságpolitikának), akkor mindenki jól jár, de nem mindenki egyformán.

A különböző jövedelemkategóriákban az alábbi hatások érik az adózót:

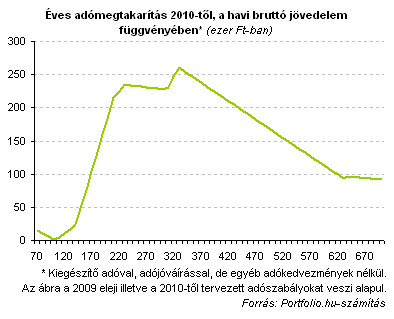

- Az alsó jövedelemtartományban (a minimálbér és havi bruttó 120 ezer forint között) alig képződik nyereség. A gálánsabb adójóváírás ugyanis csak azt a veszteséget kompenzálja, amit a 18 százalékot felváltó (azonos adóalapra vetítve) 21,6 százalékos adókulcs okoz. Ebben a tartományban a havi nyereség az adóváltozáson nem éri el az ezer forintot sem.

- 120 ezer forint felett dinamikusan elkezd növekedni a jövő évi adórendszer előnye. Először az nyom a latban, hogy a mostani rendszerben már fogyni kezd az adójóváírás, a 2010-től érvényesben viszont szépen kitart. Aztán havi bruttó 150 ezer forinttól már igazán érezteti a hatását a rendszer igazi előnye: a mostanival ellentétben nem lép be a magas adókulcs. Az ebből fakadó örömöt egészen bruttó 330 ezer forintig érezhetjük, ekkor éves szinten már 260 ezer forint feletti (nagyjából havi 21700 forint) a nettó jövedelemnövekedés. Megvalósul Oszkó Péter pénzügyminiszter azon ígérete, hogy az átlagkeresetűek körében jelentős lesz a változás. Havi bruttó 180 ezer forintnál már több mint 10 ezer forinttal több kerülhet a bankszámlára havonta, és majd csak 600 ezer forint felett csökken ez alá a nyereség.

- 330 ezer forint feletti havi jövedelemnél elkezd fogyni a 2010-es adószabályok adta előny. Ennek az az oka, hogy belép a 40,6 százalékos effektív kulcs (a szuperbruttó alapra vetített 32 százalékos kulcs), ami nagyobb marginális terhelést jelent, mint a most érvényes 36 százalék.

- Az előny csak egy ideig fogy gyorsan, mert a különadó (nagyjából) 620 ezer forintnál történő belépésétől már most is 40 százalékos a marginális teher. Ez viszont az új szabályok szerint eltűnne, vagyis a két kulcs közel kiegyenlítődik (40 vs. 40,64 százalék).

A fentieket foglalja össze az alábbi ábra, ami az éves nyereséget mutatja a havi jövedelem függvényében.

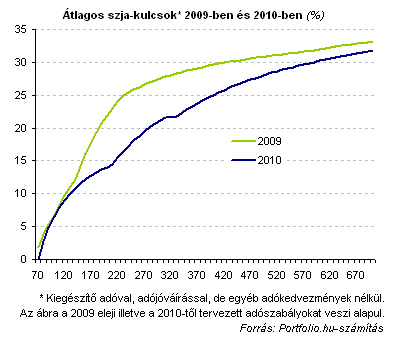

Természetesen a néhány ezer, tízezer forintos megtakarítás nem mindenkinek ugyanazt jelenti, ezért érdemes a változást az átlagos adókulcsok alakulásán keresztül is megfigyelni, ezt az alábbi ábra mutatja. A 210-230 ezer forintos tartományban az szja-terhelés 8,5 százalékponttal csökken, a felső tartományokban az előny 2-3 százalékpontra mérséklődik.

Marginális (?) kérdések

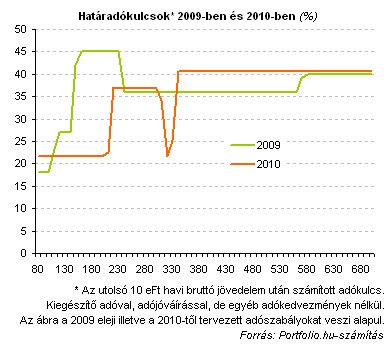

A Portfolio.hu az adórendszer kérdései között az átlagos adóterhelés mellett kiemelt figyelmet fordít a marginális adókulcsok alakulására. Marginális adókulcs alatt az utolsó megszerzett forintunk után fizetendő adót értjük. A marginális adóba (vagyis az utolsó forintok után fizetendő adóba) számít az is, ha valaki az így elért magasabb jövedelme miatt adókedvezménytől esik el. A magyar szja-rendszerben ilyen az adójóváírás intézménye, ami fokozatosan fogy el a jövedelem növekedésével. "Normális", progresszív szja mellett a marginális adókulcs folyamatosan emelkedik vagy stagnál, de a mértéke sehol sem túlságosan nagy.

A marginális adókulcsnak azért van kiemelt jelentősége, mert a mindennapok gazdasági döntéseinél gyakran fontosabb szerepet tölt be, mint az átlagos adóterhelés, hiszen a változások, új lépések hatásai számítanak. Így például egy pótlólagos jövedelemszerzés, vagy egy munkáltatói béremelési döntés esetén a felmerülő adóköltségre a marginális adókulcs világít rá. Vagyis ha valakinek évközben azt mondja a főnöke, hogy 10 ezer forinttal emeli a bruttó fizetését, akkor a marginális adókulcsnak megfelelő teher levonása után kapjuk meg a nettó jövedelemnövekedést. Éppen ezért a teljesítményösztönzés, és az adómorál javítása szempontjából igen fontos lehet, hogy a marginális adókulcsokban ne legyenek nagy rángások, és jelentős púpok, mert az ösztönözheti a gazdaság szürkülését.

A fenti szempontok alapján azt mondhatjuk, hogy egyértelmű előrelépés történik 2010-ben. A marginális adókulcsok ugyan összességében továbbra is magasak maradnak (ez főként az adójóváírásnak köszönhető), ám a releváns jövedelemtartományban csökkennek, vagy nem változnak érdemben. Különösen ott látható az új szja előnye, ahol ma még 36 százalékkal, jövőre pedig már csak 21,6 százalékkal kell adózni.

Árnyoldalak is vannak: a 40 százalék feletti kulcs gyorsabban megjelenik majd a rendszerben, amit tekinthetünk úgy is, hogy bruttó 350 ezer forint felett még növekedhet is az adóeltagadásra való ösztönzés. További érdekesség, hogy amiatt, hogy az adójóváírás - némiképp rejtélyes, talán költségvetési szempontból - nem fut ki a sávhatárig, egy látványos "ék" képződik a marginális adókulcs görbéjében, különösebb funkció nélkül.

A marginális adókulcsok leszorításának a következő időszakban bizonyára két csatornán keresztül kell történnie. Egyrészt a nominális adókulcsok csökkentésével, másrészt pedig az adójóváírás elfogyó rendszerének fokozatos megszüntetésével. Ennek legegyszerűbb módja természetesen az lenne, ha a mindenkit megillethetne ez a kedvezmény, ám ennek nyilván komoly költségvetési kihívásai vannak.

Összefoglalva

Összességében az adóterhelés csökkenése és a marginális adókulcsok mérséklődése a leginkább hangsúlyos jövedelemtartományokban történik, így mindenképpen jó irányba történő átalakításként értékelhetjük a hosszú évek óta nagyon rosszul működő szja-rendszerünknek. Kérdés, lesz-e lépéssorozat a mostani intézkedésből. További fontos lépés lehetne, hogy a teljes adóbevétel 50 százalékát fizető felső 10 százalék terhelése csökkenjen. Ennek nem csak közteherviselési szempontjai vannak, hanem a fehéredést is szolgálná.

Az sem hallgatható el, hogy a mostani szabályokkal sokat közeledtünk egy "normális" szja-szerkezethez, és innentől a közteherviselési torzulásokban arányaiban egyre nagyobb szerepet játszik az adóeltagadás, vagyis a hivatalos jövedelmek minimálbér-környéki torlódása. Ezt viszont elsősorban már nem az adórendszer változtatásával, hanem egyéb fehérítő lépésekkel (adóellenőrzések, stb.) lehet szolgálni. Ez alapot teremthet arra, hogy az adóterhelés tovább csökkenhessen.

Kövesse az Indexet Facebookon is!

Követem!