A cégek már látják a fényt az alagút végén

További Magyar cikkek

A hazai és nemzetközi konjunktúra felmérések eredményei, a nemzetközi szervezetek javuló előrejelzései a vállalkozások bizalmát valamennyire erősítik. Decemberben a vártnál nagyobb mértékben javult az Európai Bizottság átfogó bizalmi mutatója. Az ipari és a szolgáltató szervezetek, továbbá a fogyasztók rövid távú üzleti várakozásaiból számított index értéke a novemberi 88,8 pontról decemberben 91,3 pontra emelkedett, jórészt a termelő ágazatok javuló helyzetmegítélése alapján.

Az egyensúlyi mutatók a konvergencia programban vállalt alacsony szinten maradnak, és a termelés időbeli változását továbbra is külső körülmények, valamint az új kormány gazdaságpolitikai intézkedései határozzák meg.

Nagyon mérsékelt optimizmus

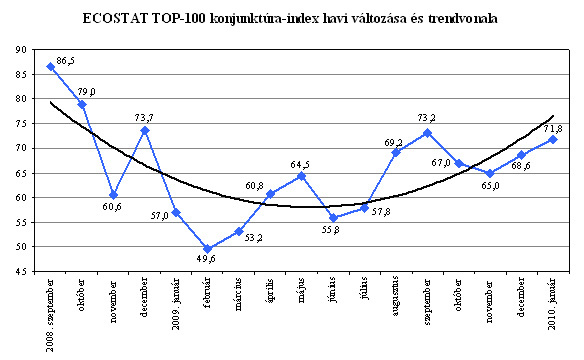

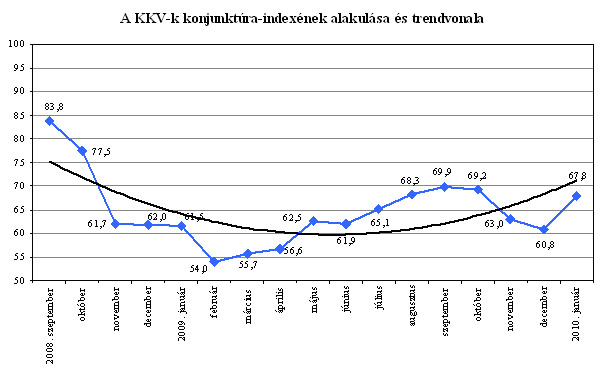

Az Ecostat 2010 januári bizalmi felméréseinek eredményei a gazdaság két meghatározó vállalatcsoportjában az üzleti várakozások mérsékelt javulását jelzik. A nagyvállalati TOP-100 konjunktúra-index értéke 71,8 százalék, a kis- és középvállalatoké 67,8 százalék volt januárban. Az előző hónaphoz viszonyítva a nagyvállalatok bizalmi indexe több mint három százalékkal, a kis-és középvállalatoké hét százalékponttal emelkedett az előző havi csökkenést követően.

A gazdálkodó szervezetek bizalmi várakozásait összegző mutatók trendje az egy évvel korábbi mélypont óta háromnegyed évig mérsékelten emelkedett, majd 2009 végén a javuló tendencia csökkenőre váltott. A tavalyi év utolsó negyedében tapasztalt enyhe bizalomvesztést a januári eredmények korrigálták, így a trendvonalak iránya nem változott, emelkedése azonban a korábbinál is mérsékeltebb.

A hazai vállalatok 2010 első felére szóló üzleti várakozásai a világgazdaság, ezen belül az európai értékesítési lehetőségek bővülésével javulnak. A hazai költségvetés konszolidációja eredményes volt, a nemzeti valuta erősödött, az alapkamat rekordszintre süllyedt, ezzel egyidejűleg viszont a termelés jelentős mértékben csökkent. A belföldi keresletélénkítő tényezők sorában a lakossági fogyasztás és a beruházások szerepe az idei év nagyobb részében még marginális lesz, a magas munkanélküliség és a csökkenő reálbér a fogyasztást, a vállalkozások kapacitás-feleslege és az új fejlesztések tőkeigénye és magas kockázata a beruházások indítását fékezi.

A termelés tavalyi zuhanását követően a nagyvállalatok bő egynegyede növelni tudta termelését az elmúlt három hónapban. A cégek 30 százalékánál csökkent, 43 százalékuknál nem változott a kibocsátás.

Aggasztja őket a körbetartozás

A hazai multinacionális vállalatok teljesítményük jövőbeni változásáról a korábbiakat meghaladó bizalommal nyilatkoztak. Eszerint a következő negyedév végéig terjedő időben a cégek 29 százalékának teljesítménye növekedhet, 44 százalékuknál stagnálás várható. Januárban a TOP-100 csoport 27 százaléka teljesítménye csökkenését valószínűsíti.

Az előző hónapokénál derűlátóbb várakozások szerint a belföldi kereslet növekedését a TOP-100 csoport 21 százaléka feltételezi, 58 százalékuk szerint ezen a területen nem várható változás. Külföldi relációban viszonylag stabil és magas szintű a cégek derűlátása, az exportpiacok keresletének bővülését 32 százalékuk feltételezi, piacszűküléstől 22 százalékuk tart. Hazai piacain versenypozíciója javulását a nagyvállalatok 22 százaléka reméli, külföldi piacképességük 30 százalékuknál lehet kedvezőbb.

A jelenlegi készletállomány a nagyvállalatok 62 százalékánál megfelel az ilyenkor megszokott szintnek, egynegyedük szerint viszont elmarad attól. Januárban a TOP-100 kör több mint a fele a foglalkoztatási szintje rövid távú fenntartásában érdekelt, 3 százalékuk jelentősebb, 15 százalékuk kismértékű létszámbővítést tart elképzelhetőnek. Az üzleti környezet változásáról nyilatkozva a cégek legszélesebb köre a körbetartozások kiterjedését és az adózás módját érintő változtatásokat tartja aggályosnak. Saját cége értékesítési árainak negyedéven belüli növelését a vállalatok egynegyede, csökkentését 12 százalékuk tartja megvalósíthatónak. Döntő többségük az árak szinten tartását tervezi.

Bizonytalanabb a kkv-k helyzete

A kis- és középvállalatok rövidtávú üzleti várakozásai a novemberi és decemberi helyzethez viszonyítva sokat javultak, megfelelnek a nyár végi hónapokban adott prognózisoknak. A vállalkozások visszajelzése szerint a következő negyedévben 25 százalékuknál növekedhet a teljesítmény, 46 százalékuknál feltételezhetően nem fog változni. Csökkenő teljesítménnyel április végéig a KKV-k 29 százaléka kalkulál, jóval szűkebb kör, mint az előző két hónapban. A lassan javuló külpiaci viszonyok között a középvállalatok 2 százaléka lát lehetőséget tevékenységi köre jelentős, s 24 százalékuk annak kismértékű bővítésére. Profilbővítést a kkv szektor háromnegyede ez idő szerint nem tervez végrehajtani. A vállalkozások visszajelzései alapján fejlődésük jövőbeni kilátásait a gyenge belföldi kereslet és bizonytalan gazdasági környezet rontja a legnagyobb mértékben.

A hazai vállalatok 23 százaléka belföldi piacain növekvő, 24 százalékuk csökkenő kereslettel számol. Az exportpiacokon aktív cégek bő egyharmada az igények növekedését, 15 százalékuk csökkenését valószínűsíti 2010 első félévére.

A kkv-k határokon belüli versenyképessége rövid távon 68 százalékuknál stabil marad, gyengülő versenyképességgel 14 százalékuk számol. Külföldi piacképessége 65 százalékuknál valószínűleg nem fog megváltozni, javuló versenypozíciót remél minden ötödik vállalkozás. Saját vállalatánál a foglalkoztatott létszámot 13 százalékuk kismértékben bővíthetőnek, 59 százalékuk elégségesnek minősítette. A hazai cégek beruházási elkötelezettségét számszerűsítő mutató meglehetősen alacsony, értéke 28 százalék, az előző hónaphoz mérten csökkent.

Nem tudják növelni a foglalkoztatást

A kis- és középvállalatoknak komoly likviditási nehézségei vannak, amit a rövidlejáratú hitelek növekvő állománya is jelez. A pénzügyi feszültségek enyhítésére hozott adókönnyítések az értékesítési lehetőségek szűkülésével előállt veszteségeket egyelőre nem képesek kompenzálni. Külön súlyosbítja a helyzetet, hogy egyre több szektorban okoz nehézséget a vevői és beszállítói fizetések határidejének időbeli növekedése. Nő a cégek likvid finanszírozási igénye, amit ez idő szerint áraik emelésével sem tudnak ellensúlyozni.. A vállalkozások túlnyomó többsége a finanszírozási gondok ellenére sem tervez számottevő áremelést. A gazdálkodási feltételek romlásával járó többletköltségek a cégek nyerségét apasztják, ami a fejlesztések sajnálatos következményekkel járó elhalasztásához vezet.

A cégek árbevétel-várakozásait meghatározó mutató az előző két hónap eredményeihez viszonyítva kismértékben javuló üzleti lehetőségekre utal. A foglalkoztatási gondok enyhítésébe e vállalkozói szektor egyelőre nem tud bekapcsolódni.

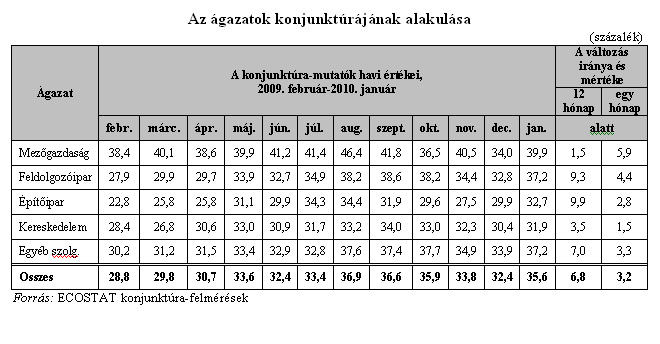

Az Ecostat ágazati szintű konjunktúra-felmérésének januári eredménye 35,6 százalékot ért el, november- decemberhez képest 2-3 százalékkal emelkedett. A nemzetgazdasági ágazatok havi bizalmi mutatóinak trendvonala az egy évvel korábbi mélypont óta mérsékelten emelkedik.

Minden ágazatnak nehéz

Az agrárium 2010. évi eredményeit a bizonytalansági tényezők miatt nehéz megbecsülni, az viszont már érzékelhető, hogy a szántóföldi kultúrákban az egyre szélsőségesebb időjárás, a fokozódó belvíz és árvízveszély jelentős károkat okozhat. A feldolgozóipar legfrissebb rendelésállományi adatai is arra utalnak, hogy az ipar talpra állása lassúbb lesz a vártnál, és ebben a hazai kereslet visszaesése meghatározó szerepet játszik. Az építőiparban az év második felében már növekvő teljesítmény várható, de a költségvetési hiány tervezett szinten tartása és a közigazgatás eladósodottsága miatt 2010-ben az állami, illetve önkormányzati beruházások élénkülésében nem lehet bizakodni.

A belföldi fizetőképes kereslet korlátozásának, szűkülésének több éve elsődleges kárvallottja a kiskereskedelem volt. A bolti eladások volumenének jelentős mértékű visszaesése 2007 óta tart, tavaly a változatlan áron számított értékesítés feltételezésünk szerint 5 százalékkal maradt el az egy évvel korábbi szinttől. A konjunkturális kilátások a belföldi vásárlóerő várható további csökkenése miatt 2010-ben sem jeleznek számottevő javulást, az év folyamán optimális esetben a forgalom mérséklődő csökkenésével kalkulálunk.

Tavaly erőteljesen zuhant a pénz- és ingatlanügyek, valamint a gazdasági szolgáltatások teljesítménye is, valamennyi szakmában a belföldi igények zsugorodása állt a kedvezőtlen adatok hátterében.

Kövesse az Indexet Facebookon is!

Követem!