Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

Ma napvilágot láttak a Magyar Nemzeti Bank (MNB) legfrissebb, szeptemberre vonatkozó hitelezési és betéti statisztikái.

A jelzáloghitelezés még mindig nem indult el

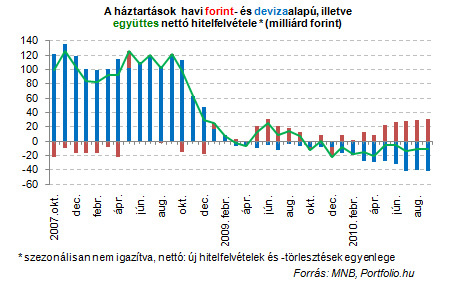

A lakossági hitelezési adatokra a stagnálás a legjobb szó: a nettó forinthitel-felvétel havi 30 milliárd forint környékén látszik stabilizálódni, míg a nettó devizahitel-törlesztés az utóbbi hónapokban mintegy 40 milliárdot tesz ki. Forintban tehát inkább felvevő, devizában törlesztő a lakosság. Az átértékelődési hatásokat figyelmen kívül hagyva 10,8 milliárd forinttal haladta meg a hiteltörlesztés a hitelfelvételt szeptember hónapban - írja a Portfolio.hu.

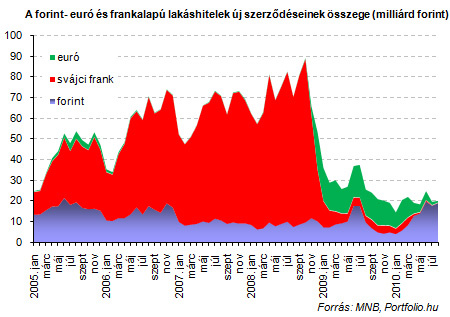

A jelzáloghitelezés egyelőre nem indult el Magyarországon, a havi hitelnyújtás nominálértékben is csak a 2005 előtti szinteken mozog. A lakosság túlzott eladósodottsága és az alacsony hitelkereslet mellett erre a bankok romló eredmény- és tőkehelyzete, valamint alacsony kockázatvállalási hajlandósága a magyarázat. Az augusztus közepi törvényi tiltás hatására minimálisra (2 százalék) olvadt a deviza alapú jelzáloghitelek aránya az új hiteleken belül. A deviza alapú hitelkiváltásra most is van lehetőség, azonban az átlagos hitelfelvételkori árfolyamhoz képest továbbra is gyengének számító forint miatt ez nem népszerű megoldás.

Túl drága még mindig a forinthitel, devizahitel pedig nincs

Rá sem lehet ismerni a magyarországi lakáshitelezésre válság előtti formájához képest. A hitelfelvétel havi nagysága ebben a szegmensben megrekedt 20 milliárd forint alatt. Bár a kormány a lakáskasszákon keresztül igyekszik ösztönözni a lakáshitelezést, ennek mérsékelt hatása is csak évek múltán fog érződni a hosszú előtakarékossági időszak miatt. Ugyan az áthidaló kölcsönök kihelyezhetőségének limitjét is növeli a kormány a lakáskasszáknál, szerepük a teljes magyarországi hitelezésben várhatóan a következő hónapokban is csak mérsékelt marad.

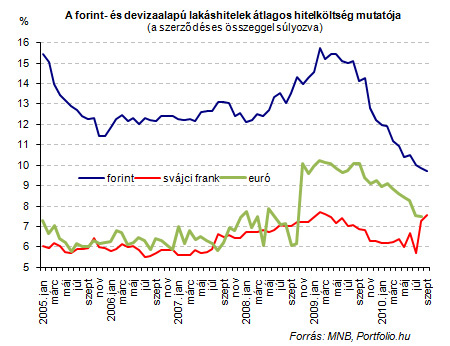

Nincs mit csodálkozni a lakáshitelek iránti alacsony keresleten: azon túl, hogy a 25 százaléknál kisebb önerővel csak pótfedezettel lehet lakáshitelhez jutni (a gyakorlatban ennél ráadásul magasabb önerőt kérnek a bankok), a forinthitelek átlagos hitelköltsége továbbra is túl magasnak számít, hiába csökkent szeptemberre 9,73 százalékra. A legfrissebb banki ajánlatokban a törlesztőrészlet immár több (akár tíz) évre történő rögzítetése is megjelent, az ügyfelek várhatóan mégsem az árfolyam- és költségkockázat kiküszöbölését, hanem a THM és a törlesztőrészlet nagyságát nézik.

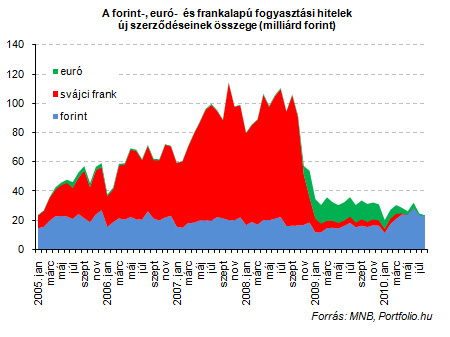

Bár a kormány a fogyasztási hitelek tekintetében nem tiltotta be a devizafinanszírozást, a bankok látványosan leálltak ezekkel, nem csak a frank- de az euró alapú konstrukciókat tekintve is. Ezért is kaphattak erőre a forinthitelek ezen a területen szintén, csakhogy míg korábban svájci frankban akár havi 70-80 milliárd forint értékben is hiteleztek a bankok, jelenleg forint alapon csak 20 és 30 milliárd forint között mozog a havi új kihelyezés mértéke. A forint alapú fogyasztási hitelek átlagos hitelköltsége szeptemberben 20,41 százalék volt, ami az egy ével korábbinál csaknem 10 százalékponttal alacsonyabb.

Mint fent említettük, tranzakciós alapon 10,8 milliárd forinttal csökkent a magyarországi lakossági hitelállomány szeptember hónapban, ennél azonban még nagyobb volt a csökkenés az árfolyamhatás miatt. A hitelesek ennek vélhetően örülnek, augusztus végi csúcsához képest ugyanis 389 milliárd forinttal, 8358 milliárd forintra csökkent a fennálló tartozásuk. Döntően az átértékelődések hatására a devizahitelek részaránya is csökkent, így most a hitelállomány kereken kétharmada devizahitel.

Ekkora betéti kamatért nem fialtatjuk a pénzüket bankban

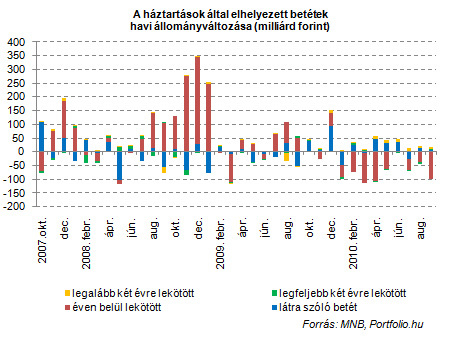

Ami a betéti oldalt illeti, az elmúl hónapokhoz képest számottevő mértékben csökkent az állomány, vélhetően a nagyobb hozammal kecsegtető befektetési, megtakarítási termékek javára. A látra szóló betétek állománya gyarapodott ugyan 6,5 milliárd forinttal, az egy évnél rövidebb időtartamra lekötött betétek állománya 99 milliárd forinttal csökkent. Ekkora mértékű betétkivonásra márciusban és áprilisban volt már példa ebben a szegmensben is.

A lekötött betétek népszerűségvesztése nem véletlen: június óta a forintbetétek átlagkamatai is 5 százalék alatti tartományban tartózkodnak. Szeptemberben egy átlagos, legfeljebb két év időtartamra lekötött forintbetétre 4,7 százalékos kamatot ígértek a bankok, az euróbetétek esetében ez 3 százalék volt. A hosszabb lejáratú betétek kamatozása ennél még alacsonyabb: a forintbetéteké átlagosan 2,97, az euró alapú termékeké 2 százalék.

A hazai betétállomány a fentiek hatására 7151,5 milliárd forinton állt szeptember végén, ami több mint 3 százalékkal elmarad az egy évvel korábbitól. A betétek 16 százaléka volt devizában (döntően euróban) elhelyezve.

Kövesse az Indexet Facebookon is!

Követem!