Bevásárolta magát a tőzsdére az állam

Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

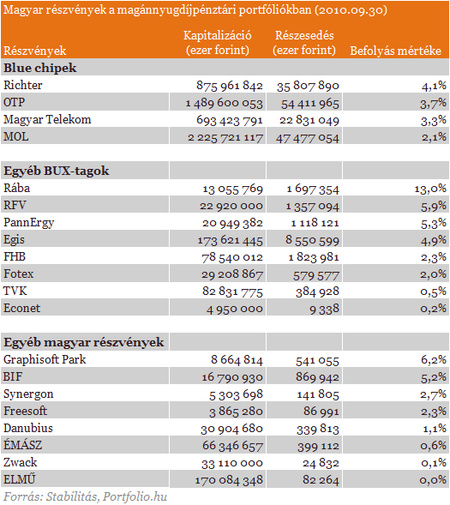

A tavalyi harmadik negyedév végén a magánnyugdíjpénztárak portfóliójában elhelyezett közvetlen magyar részvénybefektetés piaci értéke 179,8 milliárd forint volt, ez a teljes, 3047 milliárdos vagyon nagyjából 6 százaléka. A legnagyobb portfólióelemek a blue chipek, piaci érték alapján az OTP részesedés 54,4, a Mol 47,5, a Richter 35,8, míg a Magyar Telekom 22,8 milliárd forintot ért 2010. szeptember 30-án.

A legnagyobb befolyással a Rábában (13%), az Állami Nyomdában (11,5%) és a Graphisoft Parkban (6,2%) rendelkeztek a magánnyugdíjpénztárak a teljes portfóliót alapul véve. A blue chipek esetében lényegesen kisebb ez a tulajdoni hányad, az OTP részvények 3,7 százaléka, a Mol 2,1 százaléka, a Richter 4,1 százaléka, a Magyar Telekom papíroknak pedig 3,3 százaléka volt magánnyugdíjpénztári portfóliókban tavaly szeptember végén.

Mekkora befolyást szerez az ÁKK?

Valamivel 100 ezer alatti azoknak a száma, akik a pénztárakban való maradásról nyilatkoztak, amely a teljes taglétszám alig több mint 3 százaléka, a pénztáraknál maradó vagyon azonban a Stabilitás becslése alapján akár 300-400 milliárd forintot, vagyis a korábbi állomány 10-13 százalékát is elérheti.

Az ÁKK-hoz tehát a szeptember 30-i teljes állománynál kevesebb magyar részvény kerül át, mivel a maradó pénztártagok portfóliói is tartalmaznak - mégpedig a magasabb növekedési portfólió arány miatt az átlépőkénél nagyobb arányban - magyar részvényeket.

A Stabilitás számait ennek megfelelően korrigáltuk a maradók vagyonával, az alábbi feltételezésekkel élve:

- Bár a 2009 év végi és a tavalyi harmadik negyedéves részvényarányok összevetéséből egyértelműen kitűnik, hogy főként a kisebb piaci kapitalizációjú vállalatok részvényeinek esetében akár jelentős elmozdulások is mutatkoztak a teljes magánnyugdíjpénztári portfólióban, jobb híján a Stabilitás tavaly harmadik negyedév végi számaival kalkuláltunk

- A pénztárakban maradók vagyonával kapcsolatban a Stabilitás által becsült 300-400 milliárd forintos értékeket vettük alapul

- A maradók pénztári vagyonán belül a növekedési portfólió részaránya 91 százalékos

- A magyar részvények súlyát a különböző portfóliókban a tavalyi harmadik negyedéves statisztikák alapján kalkuláltuk, a növekedési portfólió eszközösszetételében a magyar részvények súlya 7,3 százalék, míg a kiegyensúlyozott és a klasszikus portfóliókban 3,2 illetve 0,2 százalék.

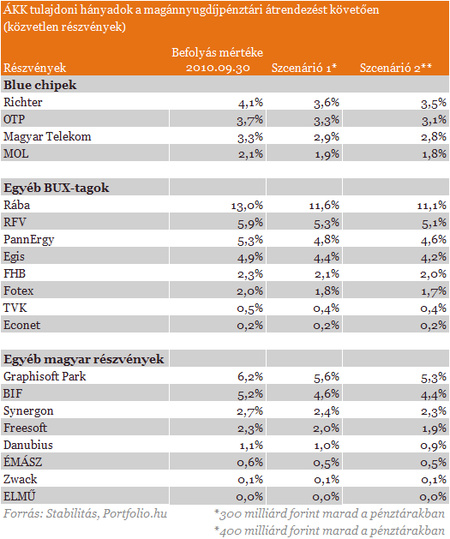

A fenti feltételekkel kalkulálva a blue chipekben jóval 5 százalék alatt marad az ÁKK-hoz átkerülő magyar részvények tulajdoni hányada. Érdekesebb a helyzet a kisebb papíroknál, hiszen például a Rába esetében 11 százalék, az RFV-ben pedig 5 százalékot meghaladó tulajdonrészt szerez (feltehetőleg időlegesen) az állam.

A portfolio.hu számításai alapján a következő tulajdoni hányadok adódnak az egyes magyar részvényekben a pénztári átrendezést követően (szcenárió 1: 300 milliárd forintnyi vagyon marad a pénztárakban, szcenárió 2: 400 milliárd forintnyi eszköz marad a magánnyugdíjpénztári portfóliókban):

Plusz egy csavar

A magánnyugdíjpénztári portfóliók nem csak közvetlenül, de közvetett formában, például befektetési jegyeken keresztül is tartalmaznak magyar részvényeket. Ha hiszünk a piacon terjedő pletykának, miszerint az állam egyes vállalatokban megtartaná a pénztári átalakítással megkapott részvényeket, akkor érdemes ezekkel a portfólióelemekkel is számolnunk.

A magánnyugdíjpénztári portfóliókban három fontosabb, magyar részvényeket is tartalmazó indexet benchmarkoltak, ezek a BUX, a CETOP20 és a CECE. A CETOP20 index a magyar részvények közül a négy legnagyobb piaci kapitalizációjú papírt tartalmazza, a bécsi tőzsde által számított, kelet-európai vezető részvényeket tartalmazó CECE pedig a négy magyar blue-chipen kívül elhanyagolható index-súllyal az Egist és az FHB-t is. Az általunk megkérdezett alapkezelők véleménye szerint azonban még a BUX benchmark esetében is leginkább a négy blue chipet vásárolták meg a portfóliómenedzserek, ezért kalkulációnkban erre a négy részvényre fókuszáltunk.

Számításaink szerint a teljes magánnyugdíjpénztári portfólió mintegy 135 milliárd forintnyi magyar részvényt tartalmaz közvetett formában. Ebből a pénztárakban maradók vagyonával korrigálva mintegy 115-120 milliárd forintnyi magyar részvény kerülhet át az ÁKK-hoz, például befektetési jegyeken keresztül. Ha a BUX-súlyok alapján osztjuk fel ezt a vagyont, akkor a következő tulajdoni hányadok adódnak a közvetlen és a közvetett formában átkerülő részvények összevonásával, a tavaly szeptember 30-i teljes pénztári portfólió mellett, valamint 300 illetve 400 milliárdos maradó pénztári vagyont feltételezve:

Abban az esetben tehát, ha a közvetlen és a közvetett részvényvagyont együtt kezeljük, akkor az állam a magánnyugdíjrendszer átalakításával közel 6 százalékos tulajdonrészt szerezne a Richterben és az OTP-ben, valamint 5 százalék körüli befolyást a Magyar Telekomban.

Van dolga az államnak

A közvetett formában megkapott magyar részvények megszerzése technikailag nem lehetetlen, az általunk megkérdezett alapkezelők szerint a befektetési jegyek eladását követően az ÁKK "cserébe" megkaphatja a mögöttes részvényeket, ami nem bevett gyakorlat, de egy háttér-megállapodással kivitelezhető.

Amennyiben egy tulajdonosnál (jelen esetben az ÁKK-nál) bizonyos szinteket meghaladó tulajdoni hányad összpontosul nyilvános részvénytársaságok papírjaiból, a szerző félnek bejelentési kötelezettsége keletkezik.

A befolyásszerzés közzétételéről a 2001. évi CXX. törvény a tőkepiacról (TPT) rendelkezik. Ez alapján a nyilvánosan működő részvénytársaságban történő ötszázalékos mértéket elérő, majd ezt követően minden további ötszázalékos mértéket elérő befolyásszerzést a szerző fél köteles két naptári napon belül a Felügyeletnek, valamint a részvénytársaság igazgatóságának bejelenteni. (Az ötvenszázalékos befolyás elérését követően a bejelentési és közzétételi kötelezettségnek csak a hetvenöt, illetve a kilencvenszázalékos befolyás elérésekor kell ismét eleget tenni.)

A BÉT nem alkalmaz külön előírást azzal kapcsolatban, hogy egy nagytulajdonosnak milyen kötelezettsége van, nem is a tulajdonosra írja elő a bejelentési kötelezettséget, hanem a kibocsátóra, hiszen azzal áll kapcsolatban.

Az 5 vagy 10 százalék feletti tulajdoni hányad közel sem jelent automatikusan irányító befolyást az egyes vállalatokban, a kérdés az az, hogy van-e nagyobb tulajdonos a társaság részvényesei között, vagy porlasztott a tulajdonosi struktúra.

Azoknál a vállalatoknál, ahol az ÁKK-n keresztül az állam 5 százalékot meghaladó befolyást szerezhet (Rába, RFV, Graphisoft Park, illetve a közvetett formában átkerülő részvények esetén OTP, Magyar Telekom) vannak nagyobb tulajdonosok, így állami irányítást nehéz elképzelni, véleményünk szerint ez nem is cél.

A jelenlegi helyzetben nem releváns, de érdemes megemlíteni, hogy a TPT alapján, ha a részvénytársaságban a befolyást szerezni kívánó részvényes kivételével egy részvényes sem rendelkezik a szavazati jogok több mint tíz százalékával, akkor már 25 százalékot meghaladó befolyás megszerzéséhez is kötelező a vételi ajánlat megtétele. Ettől azonban még a Rába esetében (11 százalék körüli ÁKK-hoz átkerülő tulajdoni hányad) messze lesz az ÁKK.

Változhatnak a BUX-súlyok

A magánnyugdíjpénztári portfóliókból az ÁKK-hoz átkerülő magyar részvények kapcsán érdemes megemlíteni egy érdekes aspektust, ez pedig a BUX-kosár súlyainak esetleges átalakítása. A BUX-kosár összetételének meghatározásakor az indextagok közkézhányadát veszik figyelembe, ez pedig az ÁKK-nál összpontosuló magasabb tulajdoni hányadok miatt egyes papírok esetében, így a Rábánál és az RFV-nél, valamint a befektetési jegyek által az ÁKK-hoz kerülő részvényeket is figyelembe véve a Richternél, az OTP-nél és a Magyar Telekomnál változhat.

A közkézhányad változások alapesetben a szokásos index-felülvizsgálatkor kerülnek átvezetésre, amire évente kétszer, márciusban és szeptemberben kerül sor. A BÉT-től kapott információk alapján a következő átsúlyozás március 24-én lesz, a március elsejei közkézhányadok alapján.

Mi lehet a részvények sorsa?

A pénztári átalakításokat követően az ÁKK az érintett magyar társaságokban nem szerez irányító befolyást, tehát ez nem lehet érv a piacon terjedő elmélet mellett, miszerint az állam egyes, esetleg a stratégiai szempontból fontos vállalatokban megtartaná az ÁKK-hoz átkerülő részvényeket. Ettől függetlenül elképzelhető, hogy a magyar részvények egyelőre nem kerülnek értékesítésre.

A Portfolio.hu-nak adott interjújában Borbély László András, az Államadósság Kezelő Központ általános vezérigazgató-helyettese azt mondta, hogy a nyugdíjportfóliókból átkerülő vagyonelemek értékesítési stratégiája egyelőre még nincs kész, de az adósságcsökkentő alapnak nincsen tőzsdekényszere, így a tranzakciókat nem feltétlenül kell a tőzsdén keresztül végrehajtani.

A magyar részvénypiac szempontjából az is megnyugtató, hogy Borbély nyilatkozata alapján a kormány számára létfontosságú a magyar részvénykibocsátók, illetve a részvények árfolyamának védelme.

A legvalószínűbb értékesítési szcenáriók között a részvénykibocsátó általi visszavásárlás, az aukciók, illetve a portfólió-likvidálásokkal foglalkozó cégeken keresztül történő értékesítés szerepelnek.

Kövesse az Indexet Facebookon is!

Követem!