Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

Az idén indult el a kormányzat több éves adóátalakítási programja, ami hivatalosan az egykulcsos családi adórendszer kiépítését jelenti. Ennek keretében kialakult az egyetlen adókulcs, ami a szuperbruttó adóalap fokozatos visszaépítésével csökken, illetve jelentős adókedvezményeket kaptak a gyereket nevelők.

2011-ben a magasabb adókulcs megszüntetését, a kisebb adókulcs 1,27 százalékpontos csökkentését, a 10 ezer, illetve (kettőnél több gyerek esetén) a 33 ezer forintos adókedvezményt gyerekenként és az adójóváírás szigorítását már meglépte a kormány. Ez utóbbi önmagában jelentős adóteher-emelkedést jelent az alacsony jövedelműeknél.

2012-től tovább zajlanak a változások, aminek pontos formáját még nyilván a kormány sem döntötte el, de egy változat már kiszivárgott. Ez alapján

- az adó alapja a szuperbruttó helyett a fél szuperbruttó lenne, ami a bruttó bérre vetített adókulcs több mint 2 százalékpontos csökkentését jelenti (20,32%-ról 18,16%-ra),

- az adójóváírást több mint 40 százalékkal megkurtítja a kormány (a havi 12 100 Ft-ról, 7100 Ft-ra), ráadásul

- szűkítik azok körét is, akik ezt teljes egészében igénybe vehetik.

A meglehetősen szigorú tervezet összhangban áll a konvergenciaprogramban foglaltakkal: abból ugyanis kiderül, hogy az adójóváíráson annyit kíván spórolni a kormány amennyi bevételt az adókulcs csökkentésén elveszít. Vagyis jövőre igazából nem lesz adócsökkentés, csak átrendezés (sőt, kis emelkedés is benne van a tervekben).

Ki hogyan jár?

Az alábbiakban az vizsgáljuk, hogy 2010 és 2012 között milyen jövedelemváltozás érheti az adózókat a személyi jövedelemadó rendszerének átalakítása során. A fenti feltételezések mellett 2012-re vonatkozóan további két változást érvényesítettünk a számításokban. Egyrészt módosítottunk (enyhítettünk) az adójóváírás elfogyási ütemén úgy, hogy az csak a nemzetgazdasági átlagjövedelemnél tűnjön el teljesen. (Ehhez a 12 százalékos lecsengési tempót 9 százalékra kellett mérsékelnünk.) Másrészt elfogadtuk azt a szintén kormányzati körökből kiszivárgott tervet, mely szerint a munkáltató által fizetett járulék egy részét a munkavállalóra terhelnék át. Ennek mértékét a bruttó bér 1 százalékra tettük.

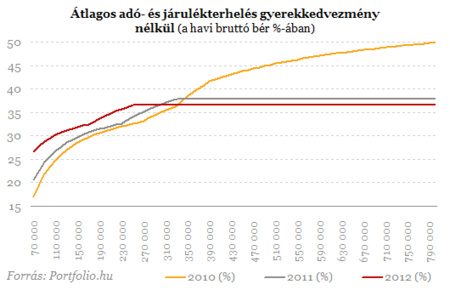

A jövő évi adóváltozások tehát az alábbiakban foglalhatók össze: az adókulcs csökkenése a teljes jövedelemtartományban mérsékli, a terhelést, a járulékemelés viszont emeli azt. (Utóbbi hatására az adócsökkentés mértéke nagyjából a felére esik vissza.) Az adójóváírási szabályok szigorítása (önmagában nézve) 330 ezer forintos havi bruttó jövedelemig csökkenti a nettó béreket.

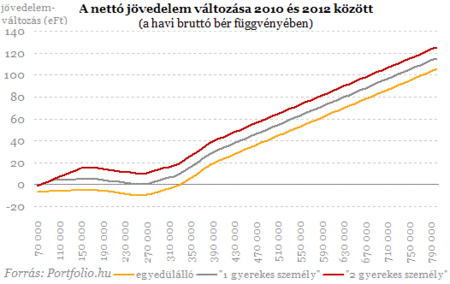

A gyerektámogatást igénybe nem vevő személyek esetében a fentiek azt jelentik, hogy 2012-ben az idei évhez képest 280 ezer forintos havi bruttó jövedelemig rosszul járnak, mert az adókulcs csökkenése nem képes mérsékelni az adójóváírás csökkenését (és a járulékemelést). A terhelés növekedése különösen az alsó jövedelmi szegmensekben erőteljes. 80 ezer forintos bér esetében 2010-ben 2,7%, 2011-ben 5,2%-os átlagos adókulcsot számolhatunk, jövőre viszont már 9,3%-os lenne. Vagyis két év alatt 6500 forinttal csökkenne a nettó bér, amit tovább apaszt az átlagosan évi 4 százalék körüli infláció is. A nettó reálbérek ilyen mértékű zsugorodását csak az tudná ellensúlyozni, ha két év alatt 20 százalék körüli bruttó béremelést hajtanánk végre, ami teljesen irreálisnak tűnik. (Az idén sem várhatunk többet 4-5 százaléknál.)

A legalsó jövedelmi szegmensben a minimálbér emelésével adminisztratív úton lehetne valamennyit kikényszeríteni a kívánatos mértékű emelésből, ám ennek a foglalkoztatásra nézve kellemetlen következményei vannak.

A magas jövedelműek, akik az egyre szigorúbb adójóváírási rendszer juttatásait már amúgy sem érzik, természetesen jól járnak a jövő évi változásokkal. Jól érzékelteti ugyanakkor az erőteljes jövedelemátrendezést, hogy a családtámogatást igénybe nem vevők között 2012-ben csak a havi bruttó 330 ezer forint felett keresők nettó fizetése haladja majd meg a 2010-es szintet. Aki viszont havonta félmillió forintos bruttó fizetést tudhat magáénak, már 40 ezer forint feletti nettó béremelkedést érzékelhet az adóváltozások hatására.

Miközben az egyedülállók nettó jövedelme a kiszivárgott elképzelésekből számolva csak magas jövedelemtartományokban emelkedik, addig a gyerekesek tulajdonképpen mindenhol legalább olyan jól járnak, mint ahogy 2010-ben. Igaz, miközben a kétgyerekesek esetében egyértelműen javul a helyzet, addig mondjuk egy olyan személy, aki a nemzetgazdasági átlagot keresi meg és egy gyerek után veheti igénybe a kedvezményt, aligha lehet elégedett azzal, hogy családi adózás címén a nettó fizetése a 2010-es szinten stagnál. (Ráadásul mi még - némileg önkényesen - enyhítettünk az adójóváírás elfogyási szigorán. Ha nem tettük volna, akkor még szélesebb tartományban lenne a 2010-2012-es változás "plusz nulla". A helyzetet bonyolítja, hogy egy kétkeresős család adózási szempontból egy olyan személyt ad, aki igénybe veheti a gyerektámogatási kedvezményt, és egy olyat, aki nem. Az ő helyzetükkel a következő cikkünkben foglalkozunk.)

Kövesse az Indexet Facebookon is!

Követem!