Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

A teljes foglalkoztatottság mintegy 12 százalékát kitevő önfoglalkoztatók adózása sok adórendszer Achilles-sarkának tekinthető (az önfoglalkoztatók alatt az egyéni vállalkozók és a társas vállalkozások tagjai értendők). Több jel is arra utal, hogy ez a probléma Magyarországon más országokkal összehasonlítva is kiugróan magas, ami az egyenlőség elvének fokozott sérülését jelenti.

100 forintból 98 költség

Az egyéni vállalkozók bevallásainak adatai azt mutatják, hogy a vállalkozói adóalap az összes bevételnek mindössze 2 százalékát tette ki, vagyis az egyéni vállalkozók nagyjából 98 százalékos költséghányaddal dolgoztak 2005-ben. Az egyéni vállalkozások 61 százaléka veszteséges vagy nullszaldós. Természetesen a jelenség mögött nem az egyéni vállalkozások nagyságrenddel alacsonyabb jövedelemszintjét, hanem a jövedelmek költségleírással történő eltüntetését kell keresni – állapítja meg a két szakértő.

További, széles körben elterjedt gyakorlat a munkajövedelmek átminősítése tőkejövedelmekké. Az egyéni vállalkozók saját munkajövedelmüket, ami a tb-járulék alapját képezi – vállalkozói kivét –, önbevallással határozzák meg, és ez gyakorlatilag legális járulékelkerülésre ad lehetőséget.

Az szja-bevallások alapján a kivétet elszámoló egyéni vállalkozásoknál – ez 2005-ben 180 ezer fő volt – ez a kivét az esetek 77 százalékában a minimálbér alatt volt, míg 92 százalékuknál a minimálbér kétszerese, az átlagbér 75 százaléka alatt. Az átlagos kivét összege nem éri el a minimálbér összegét, ami az alkalmazottak átlagos munkabérének mindössze 36 százalékát teszi ki – áll a tanulmányban.

Szegény önfoglalkoztatók

Összességében megállapítható, hogy az európai országokkal összehasonlítva rendkívül alacsony az önfoglalkoztatók által befizetett adók GDP-hez viszonyított aránya. Ez még az újonnan csatlakozó országokkal összevetve is igaz, holott az Eurostat munkapiaci adatai szerint az önfoglalkoztatottak aránya a foglalkoztatottakon belül Magyarországon nagyjából megfelel a 13 százalékos EU-átlagnak.

Az önfoglalkoztatók jövedelemadója 2005-ben a GDP 0,3 százalékát érte el. Ez sokkal alacsonyabb, mint az EU 2 százalékos átlaga, és ezzel hazánk csak a 23. helyen állt az unió 25-ös rangsorában. Az önfoglalkoztatottak tb-befizetéseinél is jelentős az adóelkerülés. A bevétel csak a GDP 0,5 százalékát érte el, ami ugyancsak jelentősen elmarad az EU átlagtól (1,5 százalék), és a 17. helyet jelenti az EU-n belül.

Lekörözzük az átlagos adókerülőt

Az önfoglalkoztatottak összes adója Magyarországon a GDP 0,8 százalékát teszi ki, szemben az EU-átlag 3,5 százalékával és az újonnan csatlakozott országok 18 százalékos átlagával. Az önfoglalkoztatók adóelkerülése miatti bevételkiesés a GDP 2,7 százalékával haladhatja meg az átlagos adóelkerülést az EU-ban, amennyiben feltételezzük, hogy nemcsak létszámarányuk, hanem GDP-hez való tényleges hozzájárulásuk is hasonló arányú.

Az eltagadás a munkajövedelmekre is jellemző. A szerzők számításai szerint a legalább 585 ezer azoknak az alkalmazottaknak a száma, akiknek havi jövedelme kisebb, mint a minimálbér. Ez az alkalmazottak esetén azt jelenti, minimum 15 százalékuk dolgozik részmunkaidőben úgy, hogy havi jövedelmük nem éri el a minimálbért.

300 ezren csalnak a munkaidővel

Ez az adat éles ellentmondásban áll a reprezentatív, önkéntes munkaerő-felmérés (LFS) adataival, amelyek szerint Magyarországon a foglalkoztatottak mindössze 4 százaléka részmunkaidős. Ebből a tanulmányban szereplő számítás szerint az követezik, hogy legalább 317 ezer azoknak a részmunkaidősöknek a száma, akiket munkaadójuk a valóságosnál kevesebb munkaidőre jelent be.

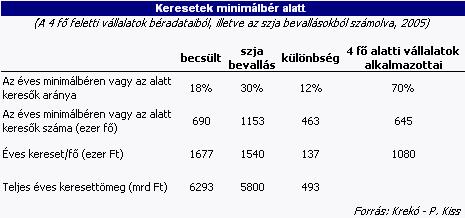

További érdekes eredményre vezetett a 4 fő alatti, illetve az a fölötti vállalkozások kereseteinek összevetése. A 4 fő alatti vállalatok alkalmazottainak átlagbére a 4 fő feletti vállalatok szintjének mindössze a kétharmada, az alkalmazottak 70 százaléka van minimálbéren bejelentve.

Ha feltételezzük, hogy a 4 fő alatti vállalatok alkalmazotti körének jellemzői megegyeznek a 4 fő feletti vállalatokéival, azt kapjuk, hogy csak ez a kisvállalati alkalmazotti kör legalább 500 milliárd forintnyi bérjövedelmet titkolt el 2005-ben, és legalább 463 ezer ember éves bevallott jövedelme valótlanul volt a minimálbéren vagy az alatt. (Mivel a 4 fő alatti kör jövedelme ténylegesen alacsonyabb lehet a 4 fő felettinél, ezért a kiesés alsó becslése valamennyivel kisebb lehet – jegyzik meg a szerzők.)

Hasonlóan meglepő eredményre vezet, ha más statisztikákat vetünk össze. Az alacsony keresetűek aránya (vagyis az átlagbér 60 százaléka alatt keresők) az adóbevallások szerint 2005-ben 60 százalék, míg a véletlenszerű statisztikai mintavételen alapuló, egységes európai módszertannal készült kereseti felmérés szerint 2002-ben csak 32 százalék volt, amely adat ugyan meghaladja az EU25 átlagát (25 százalék), de nem tekinthető kirívónak.

Ekkora eltérést aligha magyarázhatnak a részmunkaidőben, illetve az év csak egy részében dolgozó adófizetők. Feltehetően ez utóbbi adat áll a valóságoz közelebb, és a jelentős eltérés az APEH-adatoktól szintén arra utal, hogy komoly mértékű a jövedelemeltitkolás.

Mindez azt eredményezi, hogy a jövedelemadók nagy része az adózók aránytalanul kis hányadát terheli. Az adózók alsó 80 százaléka a személyi jövedelemadók mindössze 20 százalékát fizeti (ők azok, akik éves jövedelme 2005-ben évi 2 millió forint alatt volt, ami a KSH adatai szerint nagyjából megfelel a 2005-ös teljes munkaidőben dolgozók éves átlagkeresetének). Tavalyelőtt a személyi jövedelemadók 60 százalékát az adófizetők felső 10 százaléka, az évi 3 millió forint feletti jövedelműek fizették meg.

Kövesse az Indexet Facebookon is!

Követem!