Az IMF és a magyar adósságspirál

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

A közelmúltban számos elemzés és kommentár született arról, hogy a magyar államadósság dinamikája, növekedése veszélyes, és a jelenleg ismert és meghatározó feltételek alapján nem is számíthatunk arra, hogy mérséklődni fog. Ebben nem segítenek még az IMF által a hitelnyújtáshoz szabott feltételek sem, további fajsúlyos (költségvetési) intézkedésekre van szükség ahhoz, hogy az adósságspirál egyáltalán elkerülhető legyen. Ezekkel a megállapításokkal vitatkoznék, hiszen úgy érzem, a hivatkozásul felhasznált (adósságdinamikát leíró) közgazdasági egyenlet következtetései nem precízen lettek megfogalmazva, a feltételként megadott paraméterek pedig inkonzisztensek hosszú és rövidtávon is.

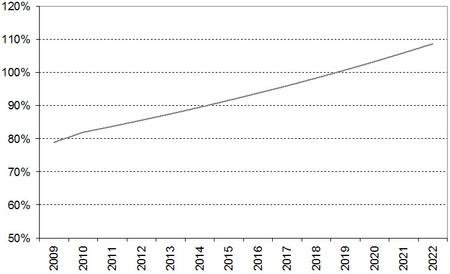

Államadósság-ráta magas kamat és alacsony költségvetési egyenleg mellett (a GDP százalékában):

Az egyszerű modell szerint az államadósság nő, ha a kamatok vagy a költségvetési hiány növekednek, a költségvetés elsődleges (kamatkiadások nélkül számolt) egyenlege romlik, illetve, ha a GDP, melynek százalékában kifejezzük az államadósság összegét, csökken.

A mögöttes primitív modell eredményei jelen helyzetben inkább az elvárt költségvetési egyenlegjavulásban testesülnek meg, illetve annak nagyságrendjéről adnak felvilágosítást. Az államadósság bruttó hazai össztermékhez mért aránya a jelenleg ismert IMF feltételek fényében középtávon csökkenő (bár vitathatatlanul nem szemmel követhetetlen tempójú) tendenciát mutat.

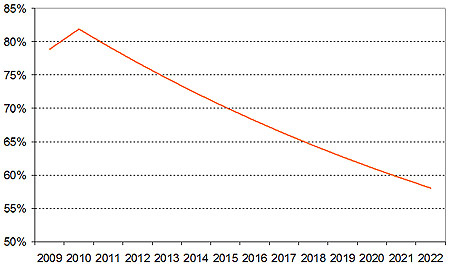

Adósságráta az IMF feltételeknek tartósan megfelelő költségvetési pálya mentén (GDP %):

Az említett egyszerű egyenlet három paraméter felhasználásával nyújt képet arról, hogy évtizedes távon hogyan alakul az államadósság-ráta különböző kamat, költségvetési egyenleg és gazdasági növekedésre vonatkozó feltételezések esetén. Az eredmények szempontjából egyáltalán nem mellékes, hogy ezeknek a paramétereknek milyen értéket adunk.

Konzisztens feltételek

A növekedéssel viszonylag kevés gond van: az Európai Bizottság friss elemzése szerint a magyar gazdaság potenciális növekedési üteme jócskán leromlott, és most körülbelül éves 2 százalékon áll.

Az ördög a másik két paraméter környékén lakozik. Azok kiválasztása meglátásom szerint nem lehet önkényes: a költségvetés piaci alapon történő finanszírozhatatlansága illetve az IMF hitelkeret költségvetési egyenlegre vonatkozó feltételei szoros kapcsolatot képeznek a kamat és a hiány között: a költségvetés kiadásai nem tervezhetőek az adósságra fizetendő kamatkiadások figyelembe vétele nélkül, a piac ugyanis (sem az IMF betű szerint) nem finanszíroz meg akármekkora hiányt. A piac jelenleg jóformán semekkorát, az IMF pedig annyit, amennyi a program feltételei között le lett fektetve. Ha a GDP 2 százalékát, akkor annyit, ha 1,5%-ot, akkor meg annyit. Ettől az összefüggéstől lényegesen eltérő kamat- és költségvetési pálya megfogalmazása tehát már rövidtávon is inkonzisztens feltételekhez vezet.

Mekkora költségvetési kiigazítás kell?

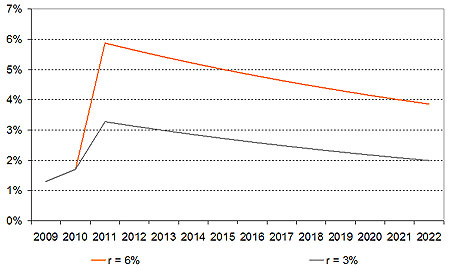

Ha a jelenlegi, vagy ahhoz közelálló kamatkörnyezetből indulunk ki, akkor 9-10 százalékos nominális (6% körüli reál) kamatokat tételezhetünk fel a számítás során. Annak érdekében, hogy a piac, vagy az IMF finanszírozza a költségvetésünket, ilyen kamatok mellett a költségvetés (kamatkiadásokat figyelembe nem vevő) elsődleges egyenlegét a GDP 5-6%-a közé kellene emelni. Jelenleg a központi bank számításai szerint ez a mutató (ciklikusan igazított értéke) 3%-on áll, vagyis még további mintegy 700 milliárd forintos költségvetési kiadáscsökkentésre lenne szükség az IMF-feltételek teljesítéséhez. Ha azt a kamatszintet használjuk feltételként, amely a hosszú távú (potenciális) növekedési rátánkkal (2%) inkább összefüggésben van,í akkor 6-7%-os nominális kamatszintet feltételezhetünk (3%-os reálkamat). Ilyen feltételek mellett a költségvetés elsődleges egyenlege elég, ha a GDP 3%-a körül alakul, vagyis a gazdaságpolitika az idei költségvetési struktúrához való ragaszkodással ezt nagyjából teljesíti is.

Szükséges költségvetési elsődleges egyenlegpályák különböző reálkamat-feltételezések esetén (GDP %):

Felmerülhet a kérdés, hogy lehet-e változatlanul a mai magas kamatszinttel kalkulálni 10-20 éven keresztül. Az én véleményem, hogy nem. A kamatok ugyanis a befektetők várakozásait mutatják, melynek nagyon fontos összetevője az állam hitel-visszafizető képessége. Ezt a képességet pedig az államadósság-ráta dinamikája vélhetően komolyan befolyásolja. Nehéz tehát elképzelni, hogy a befektetők akkor is ilyen drágán hitelezzenek Magyarországnak, ha éveken keresztül az államadósság rátájának csökkenését tapasztalják. (És igaz fordítva is: ha nem ezt tapasztalják, és emelkedik az adósság, akkor 10 százalékon sem fognak bennünket finanszírozni.)

De ha feltesszük, hogy a költségvetések a várható kamatkiadások figyelembevételével készülnek (majd, évek során, hiszen ez egy hosszú távú modell), akkor az adósságráta 2010-től már csökkenő pályára állhat, és 10 év alatt megfelelhetünk az eurózónás adósságkritériumoknak, vagyis az államadósságra fizetett kamatok ilyen összefüggésben igenis csökkenhetnek. Emiatt nem lehet hosszú távon változatlan kamatszinttel kalkulálni, vagy ha így is teszünk a modell egyszerűsége kedvéért, akkor a hosszú távú növekedésünk által meghatározottnál két-háromszor magasabb reálkamatokat feltételezni nagyon nagy óvatosságot tükröz.

(Természetesen nem érdektelen az a számítás sem, ami magas kamatokkal és az adósságráta elszállásával kalkulál. Ennek a konklúziónak azonban inkább a tavaly októberi időszakban lehetett értelme, amikor még nem látszottak az IMF mentőcsomagnak a jelei, és valós veszély lehetett az adósságválság.)

Mi a következtetés?

Látjuk, hogy ez a primitív modell a hosszú távú adósságpálya fenntarthatósága szempontjából a kamatszintre tett két feltétel mellett nagyon eltérő költségvetési kiigazítási igényt jelez. Ezek szélsőértéknek tekinthetők, és a szükséges hiánycsökkentés valahol a kettő között van. A gazdaságpolitikai irányban tehát egyet lehet érteni a krízis-szcenáriókat hirdetőkkel, a probléma nagyságrendjével azonban a fentiek alapján nem. Az IMF hitelkeret arra adott időt, hogy ne kelljen azonnal a jolly jokerrel kijönni, és a gazdaságot a rendszerváltáshoz hasonlatos recesszióba taszítani egy hatalmas költségvetési kiigazítással, vagy fizetésképtelenséget jelenteni.

Hogy pontosan mekkora kiigazításra van szükség, azt ennyi információ alapján nehéz megmondani. Biztos azonban az, hogy az eddiginél többre (mert az állampapír-hozamokból látható, hogy a befektetők még nem hatódtak meg), de kevesebb, mint a fentebb említett 700 milliárdra. A helyes mérték megtalálására túl sok időnk nincs. Ezért folyamatosan dolgozni kell azokon a reformokon, amelyek a növekedési kilátásokat javítják és farigcsálni a deficitet addig, amíg nagyjából a jövő év végéig (addig elég kb. az IMF pénz) meg nem születik az a piaci hangulat, amely a további lépések hatására ismét bizalmat szavaz a magyar költségvetési politikának.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon