Nem éri meg túlfeszíteni a húrt

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

Az elmúlt hónapok során kisebb nagyobb korrekciókkal folyamatosan emelkednek a magyar állampapírok hozamai, megközelítve a kétszámjegyű értékeket. Ez azt jelenti, hogy aki magyar állampapírt vesz, vagyis hitelez, kölcsönad az országnak, csak egyre magasabb kamatokon teszi, ugyanis egyre nagyobb kockázatokat lát abban, hogy a kölcsön lejártakor visszakapja –e majd a pénzét. Ez annyiban érint minket, hétköznapi embereket, hogy az államadósság finanszírozás költségeit, az állam a mi adóforintunkból fedezi, tehát ha Magyarország drágán kap csak pénzt, akkor sok adót kell majd betolnunk, hogy az állam törleszteni tudjon.

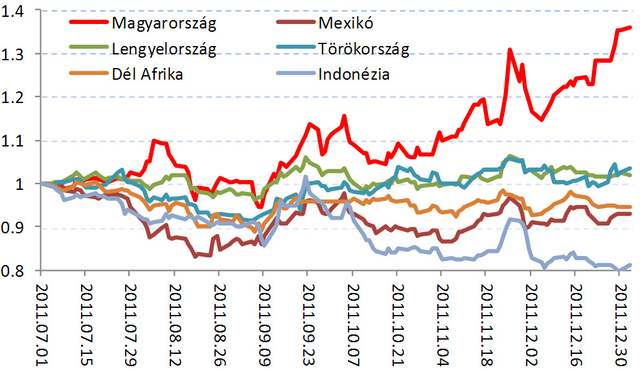

A hozamok emelkedésében szerepet játszik, hogy a jelenlegi világgazdasági környezet nem kedvez a kockázatosabb eszközök megítélésnek. Az alábbi ábrán azonban egyértelműen látszik, hogy feltörekvő piaci országok közül Magyarország megítélése alakul a legrosszabban, tehát a gyengülésnek hazai okai vannak. Az ábrán a hosszú lejáratú állampapírok relatív hozamváltozását láthatjuk 2011 nyara óta. Az egynél nagyobb szám az év eleji szintekhez képest hozamemelkedést tükröz, ami azt jelenti, hogy az adott ország az év elejéhez képest csak drágábban, magasabb kamatok mellett tudja finanszírozni magát a piacról, Magyarország esetében például jelenleg a nyári értékekhez képest harmincöt százalékkal magasabb kamatot kell fizetnünk egy tíz éves állampapír után.

Feltehetjük a kérdést, hogy érdemes ezért egyáltalán aggódnunk, hisz az elmúlt évek során már láthattunk hasonló helyzeteket a magyar állampapír piacon, és végül nem történt semmi különös. 2004-ben és a 2008-2009-es feszültségek ideje alatt is nehéz volt, azaz csak magas hozamszinteken tudott a magyar állam hitelt felvenni, állampapírt értékesíteni. A 2004-es helyzetet nehéz a mostanival összehasonlítani, teljesen más világgazdasági környezet volt, ennek részletezésével most nem foglalkoznék, mondhatjuk, hogy akkor mázlink volt. 2008-ben érkezett az IMF, ami azért volt fontos, mert jóval olcsóbban jutottunk az államadósság finanszírozáshoz szükséges pénzhez, mintha azt a piaci magán befektetőktől kaptuk volna.

A két esetben az volt a közös, hogy csak átmenetileg ugrottak meg a finanszírozási költségeink, majd visszatértünk a normálisnak mondható szintekre. Lehet, hogy most is ez a forgatókönyv érvényesül majd, és akkor itt abba is lehet hagyni az olvasást, nincs különösebb ok az aggodalomra.

Abban az esetben azonban, ha nem történik meg a korrekció, vagyis nem jutunk alacsonyabb kamatokon pénzhez, akkor baj van, mert a jelenlegi kamatszintek mellett az ország adósságpályája fenntarthatatlan, még a kormány meglehetősen optimistának mondható GDP növekedés prognózisa mellett is. Az adósságpálya fenntarthatósága nagyon törékeny egyensúlyról szól. Egyrészt ez egy sokváltozós egyenlet, hisz a finanszírozási költségek, vagyis a kamatok mellett fontos, hogy mekkora az adott országban a gazdasági növekedés, hisz ha az adósságunk kamatozásánál gyorsabb mértékben növekednénk, akkor a GDP-arányos adósságunk akár zsugorodhatna. Számít, hogy mekkora a kiinduló adósságszint, és ahhoz addicionálisan mennyit tesz hozzá az adott év kamatfizetések nélkül számított költségvetési egyenlege. Költségvetési többlettel bizonyos mértékig akár ellensúlyozni lehet a kamatterhek negatív hatását. Ezeken az egzakt számokon túl, pedig talán a legfontosabb meghatározó tényező az adósságpálya fenntarthatóságát illetően a bizalom. Bölcs mondás szerint az az államadósság finanszírozható, amelyről a befektetők elhiszik.

Ez a fajta bizalom, hit a fenntarthatóságban rendkívül illékony tud lenni. Abban az esetben, ha csak pillanatnyi megingásról van szó, és csak rövid ideig ugranak meg a kamatok, egy-két állampapír aukción nem sikerül értékesíteni a tervezett mennyiséget, akkor nincsen feltétlenül nagy baj, ilyen esetben akár csupán pillanatnyi likviditási zavarról is beszélhetünk.

Ha azonban a helyzet tartóssá válik, nem csökkenek a kamatok, és nem látszik érdeklődés a magyar állampapírok iránt, akkor a likviditási zavar gyorsan szolvencia problémává transzformálódik. A határvonalat a likviditás- és szolvenciaválság között nagyon nehéz meghúzni, mozgó, amorf dologról beszélünk. A helyzet törékenységét a közgazdaságtanban a többszörös egyensúly (multiple equilibria) elméletével szokták leírni. Alacsony kamatok mellett, amikor a befektetők bíznak az adott országban, az államadósság fenntarthatónak tűnik, így indokolt is a bizalom, tehát kialakul egy „jó” egyensúly. Ha befektetők bizalma meginog, akkor megugranak a kamatok, melynek következtében egyre nehezebbé válik az adósság finanszírozása, hisz egyszerre magasak a kamatterhek és romlanak a gazdasági növekedés lehetőségei. Romló adósságfinanszírozási kilátások mellett viszont egyre pesszimistábbak lesznek a befektetők, ami további kamatszint emelkedéshez vezet, kialakul a „rossz” egyensúly, egy fajta ördögi kör, amiből nagyon nehéz kitörni. Ez a történet nem egy hipotetikus modell, Olaszország vagy Spanyolország vergődése az Eurózóna adósságválságában nem kis részben erről szól.

Azokban az esetekben, amikor a piac egyszerűen nem nyújt pénzt az adósságfinanszírozáshoz, (buying strike) segítséget jelenthet egy olyan nemzetközi intézmény, mint az IMF, ami a piaci kondícióknál kedvezőbb feltételekkel biztosít forrást azért, hogy a likviditási válság ne fajulhasson szolvenciaproblémává, vagyis elkerülhető legyen az államcsőd.

Miről szól az államcsőd és miért jó azt elkerülni?

Vállalatok esetében, a csőd egy jogilag szabályozott, formalizált folyamat annak érdekében, hogy a csőd az érintettek számára a lehető legkisebb kárt okozza. A csődeljárás többek között biztosítja, hogy a nehéz helyzetben lévő vállalat ne vehessen fel felelőtlenül további hiteleket, illetve, hogy hitelezők ne kezdjenek neki koordinálatlanul a vállalat eszközeinek értékesítéséhez. A csőd egyúttal súlyos következményeket von maga után a bajba jutott vállalat menedzsmentjének és részvényesei számára, hisz azok elveszítik a vállalat feletti kontrol jogát, az irányítás a hitelezők kezébe kerül. Államcsődök esetében ilyen mechanizmus nincs, ami teljesen érthető, hisz az országok nem vállalatok, demokratikusan megválasztott kormányokat egyik pillanatról a másikra nem válthatják fel a hitelezők.

A hitelek visszafizetésének problémás kikényszeríthetősége ugyanakkor így értelemszerűen azt a kérdést veti fel, hogy miért is törlesztik egyáltalán az államok a felvett hiteleiket. A kérdés különösen érdekes az olyan helyzetekben, amikor a hitelezők jelentős része külföldi, hisz a nem fizetés esetén így nem a belföldi megtakarítókat, a választópolgárokat éri direkt kár. A hiteltörlesztés megtagadásának költség-haszon elemzése azonban meglehetősen összetett történet. A nem fizető egyszeri terhektől ugyan megszabadulhat, de döntésének számos olyan következménye lesz, mely hosszú időn keresztül súlytani fogja az adott országot.

Egy olyan országban, ahol az adóbevételek nem fedezik a költségvetés államadósság kamatkiadásaitól megszűrt kiadásait, vagyis az úgynevezett elsődleges egyenleg deficites, az államcsőd azonnal súlyos következményekkel jár. Ilyen esetben a deficitfinanszírozáshoz a befektetőktől további pénzt biztosan nem lehet szerezni, ami azt jelenti, hogy hiánynak megfelelő mértékben azonnal emelni kell az adókat, vagy vissza kell vágni az állami kiadásokat, tulajdonképpen szélsőséges esetben el kell dönteni, hogy a kórházak nem kapnak pénzt, vagy a közvilágítást kapcsolják le. Az adósságtörlesztés megtagadása akkor is súlyos következményekkel jár, ha az államnak az adott pillanatban nincs szüksége újabb pénzre, vagyis az elsődleges költségvetési egyenleg pozitív. Csődbe ment ország devizája iránt nem túl nagy a kereslet, azt inkább eladni szokták, a jelentős devizagyengülés pedig megugró inflációt von maga után. Azzal, hogy a biztos fizetőnek gondolt állam megtagadja az adósságtörlesztést a magánszektor is bajba jut, hisz ha az állam nem fizet, akkor nagy valószínűséggel a vállalatoknak sem fog senki újabb hiteleket adni. Azzal, hogy az állam úgy dönt nem adja meg a kölcsön kért pénzt, hosszú évekre zárja ki magát a tőkepiacokról, lehetetlenné téve a beruházásokhoz, illetve a piac ingadozásait tompító költségvetési politikához szükséges pénz megszerzését.

Ezeket a súlyos, sok esetben felmérhetetlen következményekkel járó forgatókönyveket mérlegelve a politikai döntéshozók általában megpróbálják elkerülni az államcsődöt, az adósságtörlesztés nyílt megtagadását, és inkább árnyaltabb megoldásokat választanak.

Ilyen puhább verzió lehet, az infláció elengedése, az adósság elinflálása, amikor a befektető megkapja a pénzét, csak az már jóval kevesebbet ér, mint korábban gondolta. Az infláció csak olyan esetben segít az adósságteher könnyítésén, amikor az adósság a hazai devizában lett kibocsátva. Abban az esetben, amikor egy ország nem a saját devizájában vett fel kölcsönt, az infláció, és az azt követő leértékelődés csak súlyosbítja a helyzetet. A történelem legnagyobb államcsődje Argentína esetében 2001-ben is azért vált elkerülhetetlenné, mert az államadósság közel hatvan százalékát kitevő külföldi hitelezők által finanszírozott állomány kilencvenhét százaléka, nem argentin pezóban, hanem külföldi devizában dollárban, euróban volt denominálva. Ebből a szempontból Magyarország sincs túl előnyös helyzetben, hisz az államadósságunk több mint 40 százaléka nem a saját devizánkban denominált, így ennek a résznek a törlesztése jóval nehezebben kontrolálható, hisz az állam adóbevételei forintban folynak be.

Magyarország nem Argentína.

Argentína példája azt mutatja, hogy vannak olyan helyzetek, amikor elkerülhetetlen az államcsőd. Argentínában a 90-es évek elején bevezetett, az infláció kordában tartását célzó dollárhoz való árfolyamrögzítés, a valutatanács (currency board) súlyos feszültségekhez vezetett a gazdaságban. A 90-es évek második felében tapasztalt dollár erősödés, és a feltörekvő piaci devizák gyengülése teljesen versenyképtelenné tették az argentin gazdaságot.

Az államcsődöt megelőző három évben a gazdaság már recesszióban volt, folyamatosan duzzadt a versenyképtelenséget tükröző folyófizetési mérleg hiány. Igaz, az államadósság az ország GDP-nek csupán 53,5 százalékát tette ki, és a költségvetési hiány is csak a GDP három százaléka körül mozgott, a deviza jelentős túlértékeltsége, és az államadósságon belül szignifikáns deviza arány miatt a számok a valóságban jóval kedvezőtlenebbek voltak.

Az árfolyamrögzítést feladva az argentin pezo közel négyszáz százalékot gyengült, ami egyértelművé tette, hogy lehetetlen lesz törleszteni a devizaadósságot. Magyarország államadósságán belül jelentős arányt képviselő devizaadóssága ellenére az ország helyzete össze sem hasonlítható Argentínával. A legalapvetőbb különbség, hogy a devizánk nincsen túlértékelve, a magyar export a jelenlegi árfolyamszinteken bőven versenyképes, amit jó mutat a rendkívüli módon felduzzadt külkereskedelmi mérleg többletünk. Argentína esetében világos volt, hogy a jelentős árfolyam túlértékeltséget követő korrekció tolta fenntarthatatlan szintre az államadósságot, illetve, azt is láthattuk, hogy ez a deviza leértékelés tudott egy úttal életet lehelni az argentin gazdaságba. Az összeomlást követőn a gazdaság gyors növekedésbe kezdett, 2005-re már elérte a válság előtti szintet, és 2007-re visszatért a hosszú távú növekedési trendjéhez. 2003 óta Argentína a világ egyik leggyorsabban növekvő országa, a bővülési üteme jóval meghaladja Brazíliáét.

Az argentin „siker” történetet sokan példaként szokták említeni, arra vonatkozólag, hogy az államcsőd nem feltétlenül jár együtt tartós negatív hatásokkal. Argentína esetében azonban érdemes figyelembe venni azokat az egyedi tényezőket, amik hozzájárulhattak a pozitív forgatókönyvhöz. A gazdaság felívelését segítette, hogy a 2000-es években a világgazdaság erőteljes növekedést produkált, tehát támogató volt a külső környezet. A globális nyersanyagár-boom jelentősen felhajtotta az argentin mezőgazdasági exportcikkek árát, a pezo leértékelése pedig általánosságban növelte a termékeik versenyképességét.

Összefoglalva tehát elmondható, hogy Magyarország esetében értelmetlen az Argentínával való példálózás. Jóval kedvezőbb a kiindulási helyzetünk, az államadósságunk nincs olyan szinteken, mint a pezo leértékelését követő Argentínában, nincs szükségünk az adósságtörlesztésünk megtagadására. A forint leértékelése nem stimulálná a gazdasági növekedést, és a 2000-es évek Argentínájával ellentétben Magyarország ma nem tud felülni a globális konjunktúrára. Magyarország egy államcsőddel inkább jelentős versenyhátrányt szenvedne el. Argentína esetében a csőd a latin amerikai kontinensen nem számított kiugróan váratlan eseménynek, az Európai Unióban a jelenlegi eurózónás adósságválság ellenére egy csőd nagy „durranást” jelentene, az ország beláthatatlan időre lemoshatatlan bélyeget kapna. Akik az argentin történet pozitív oldalát szeretik kiemelni, nem szokták hangsúlyozni, hogy az ország a tőkepiacokról azóta sem tud jelentős pénzeket elfogadható kamatszintek mellett szerezni. Hazánk esetében nagy veszteség lenne lemondani a piaci finanszírozás lehetőségéről.

Annak ellenére, hogy véleményem szerint nem releváns a párhuzam az argentin helyzettel, mégis érdemes foglalkozni a témával. A jelenlegi piaci helyzet tartóssága esetén azt mondhatjuk, hogy IMF pénz nélkül Magyarország is nagyon nehéz helyzetbe kerülhet. Tudjuk, hogy a nagyon bizonytalan a határvonal a likviditás és szolvencia problémák között, Olaszország példáján láthatjuk, hogy a piac megítélése rendkívül gyorsan tud változni.

Hazánk finanszírozási helyzetének stabilitásához jelenleg úgy néz ki elengedhetetlen feltétel az IMF-segítség. A politikusok részéről a megegyezést megnehezítő, reméljük nem teljesen ellehetetlenítő tettek, illetve a lakosságot hergelő háborús retorika óriási felelőtlenséget jelentenek. Magyarország a piaci finanszírozás lefagyása esetén pár hónapig még biztosan áll a lábán, „köszönhetően” egyrészt a magánnyugdíj pénztári pénzek végleges elvonásának. Ez azonban egy olyan történet, ahol vesztenivalónk igazából csak nekünk van, a kiszámíthatatlanság miatt nem érdemes az utolsó pillanatra hagyni a döntést, mert az események irányítása felett vélt kontrol könnyen kicsúszhat a kezünk közül.

Megfontolásra érdemes lehet Rudi Dornbusch nagy nevű közgazdász egy híres mondása, mely szerint a gazdaságban a különböző események bekövetkezése általában vártnál lassabban történik meg, azonban az események lefolyásának sebessége már jóval meghaladja az előzetes várakozásokat. Önámítás lehet abban gondolkodni, hogy ha nagy baj lesz, akkor az EU meg az IMF majd úgyis ad pénzt, ugyanis ezek a szervezetek Magyarország kapcsán viszonylag kis veszteséggel demonstrálhatják, hogy aki nem tartja be a közösségi elveket az cudar sorsa juthat. Magyarország története ebből a szempontból intő példa lehet majd az Eurózóna számos országában is erősödő populizmus számára.

Most még talán lehet változtatni, ne feszítsük túl a húrt, egyszerűen nem éri meg.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon