Miért mi fizessük mások színházjegyét?

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

Mindig csodálkozom, hogy negyven év kizárólagos állami tulajdon tapasztalatai után ebben az országban még kell bizonygatni, hogy az állammal mekkora problémák vannak ezen a téren. De úgy látom, ez sajnos nem kerülhető el.

Epilógus

A cikkben időnként keveredik az állami és a „nemzeti” tulajdon, de ez nem véletlen. Az utóbbinak az állami tulajdonhoz hasonló versenyt – és így hatékonyságot – korlátozó hatása van, ha nem természetes piaci folyamatok útján alakul ki. A „nemzeti” szó idézőjelek közé szorítása sem véletlen: még ha fel is tesszük, hogy létezik az európai integrációval és a globalizációval szembemenő, valós nemzeti érdek, akkor is erősen kérdéses, hogy egy éppen aktuális kormányhoz közeli érdekszféra gyarapodása ennek minősül-e.

Ha valakinek ebből a szempontból nem elég meggyőző egy egyszerű és kézenfekvő Német Demokratikus Köztársaság vs. Német Szövetségi Köztársaság összehasonlítás, akkor neki egy játékot javaslok.

Gondolja végig, hol helyezné el egy hatékonysági skálán a következő vállalatokat: Magyar Államvasutak, Magyar Posta, Budapesti Közlekedési Vállalat, vagy e sorban talán a legpechesebbet, a Magyar Televíziót. Utóbbi esetében a pech abban testesül meg, hogy produktivitása különösen jól összehasonlítható a versenytársakéval.

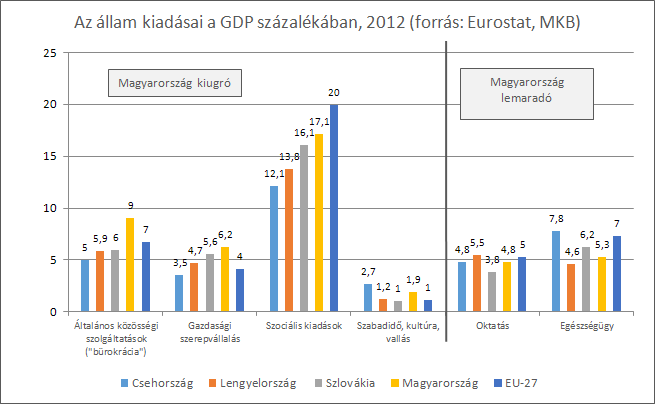

E rövid, állami tulajdont molesztáló felvezető után rátérek a cikk lényegére, ami három ábra. Ezek a grafikonok az elmúlt napokban jöttek velem szembe és úgy éreztem, érdemes lehet megosztanom őket anélkül, hogy hosszasan értekeznék róluk. Hátha hatásukra – ideális esetben – felszántjuk az MTV-t, szabad piacivá tesszük a levélküldést és a tömegközlekedést, valamint abbahagyjuk a kongó stadionok ácsolását. Vagy valami.

Az első ábrához nincs sok hozzáfűznivalóm. Két részre osztottam: az első négy területre kiugróan többet költünk, az utolsó két területre inkább kevesebbet, mint a környező országok, vagy az Európai Unió átlaga. Mindenki döntse el, hogy tetszik-e neki, ha ilyen súlyozással költik el az adóforintjait.

Nekem speciel a „szabadidő, kultúra, vallás” rovat piszkálja különösen a csőröm, ha nem is ez a legnagyobb* tétel. Vajon miért vesz el tőlünk az állam pénzt azért, hogy olyan szórakoztatásra költse, amire magunktól eszünkbe se jutna pénzt kiadni? Miért erőltetik rám, hogy fizessem az NB1-es labdarúgót, akit aztán nemhogy én, de más se néz meg? Hiszen, ha elegen néznék, nem kéne rá olyanok pénzét is költeni, akiket egyáltalán nem érdekel. De, hogy ne csak a futball nevű könnyű prédát marcangoljam. Az se világos, hogy

miért tekintjük triviálisnak, hogy ha valaki színházba megy, a jegyének 50-80 százalékát mi, többiek fizessük?

Egy százalékpont különbség nagyjából évi 400 milliárd forintot jelent. Az EU százalékos átlaghoz képest tehát évi 360 milliárd forinttal költünk többet erre a kategóriára.

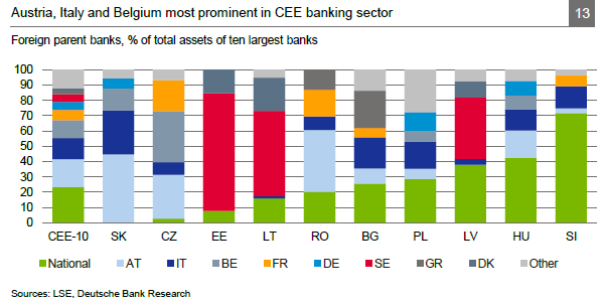

A második ábra a régió országaira jellemző tulajdonosi szerkezetet írja le a bankszektorban. Ez a „legyen legalább a bankszektor fele nemzeti kézben” törekvés aspektusából érdekes.

A „nemzeti” tulajdon aránya a zöld terület, és amint látszik, ebből a szempontból csak Szlovénia előz meg minket (talán pontosabban: van mögöttünk). Az a Szlovénia, amely az utóbbi években azzal van folyamatosan a címlapokon, hogyan juttatta „nemzeti” – és nem mellékesen főleg állami kézben levő – bankszektora a csőd szélére.

A nemzeti tulajdon erőltetése ebben az esetben ugyanis nem csak alacsonyabb hatékonyságot, de a tőkeerős külföldi anyabankok létének hiányát is eredményezte. Érdekes, hogy ők hamarosan a hasznukra fordítják hátrányos helyzetüket, mivel a szükséges tőkéhez privatizáció útján szeretnének hozzájutni.

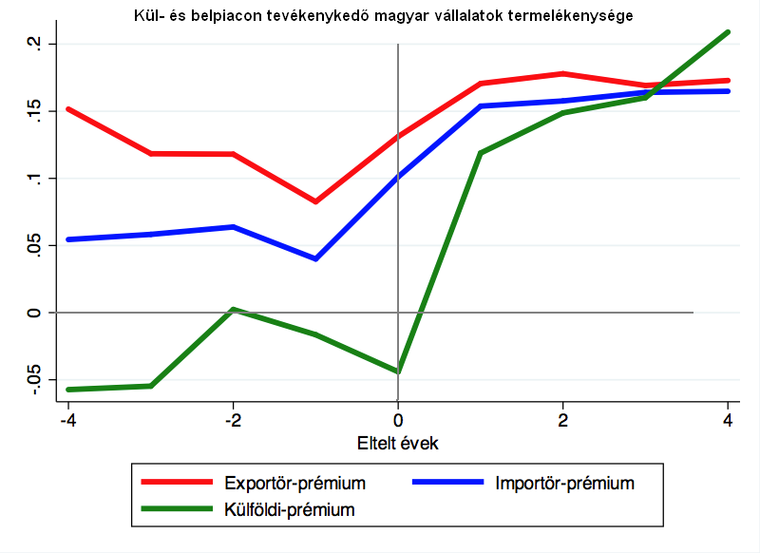

A harmadik ábra a magyar tulajdonú vállalatok hatékonyságát veti össze. Az y tengelyen a nulla érték a magyar cégek átlaghatékonyságát jelenti, az x tengelyen a nulla az az időpont, amikor egy magyar kézben lévő vállalat valamilyen formában (export, import, külföldi felvásárlás) találkozik a nem magyar valósággal. Az ábrából több következtetést is le lehet vonni:

- Exportálni (piros vonal) csak az átlagnál eleve lényegesen versenyképesebb magyar vállalatok tudnak, de még ahhoz is a szokásosnál nagyobb hatékonyság szükséges, hogy mint importőr (kék vonal) helytálljon a globális piacon. Az élesebb verseny a kilépés után aztán további hatékonyságbővüléssel jár.

- A külföldiek az átlagnál alacsonyabb hatékonyságú magyar vállalatokat keresik felvásárlás céljából. Nem csoda, itt tudnak hatékonyságjavítással a leginkább értéket teremteni, ahogy az a zöld vonal 0. év utáni megugrásából látszik is.

- Amikor a magyar állam arra törekszik, hogy külföldiből magyar – non plus ultraként állami – kézbe kényszerítsen vállalatokat, akkor a fenti ábrán nem előre, hanem visszafelé haladunk. Akárcsak az időben.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon