Fanyalogva szagolják a magyar levegőt a hitelminősítők

Vita arról, hogy Magyarország bóvli-e vagy nem 1. rész

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

Nem ez volt a bóvli régen

Sokkoló: amikor az ősidőkben Milken papa teleszórta Amerikát az akkor újdonságnak számító bóvlikötvényeivel, azok 25 százalék körüli hozamot ígértek a befektetőknek – 3-4 százalék csak az általa felszámított jutalék volt.

- Az első paradoxon: a nagy hitelminősítők által jelenleg bóvliba, azaz nem befektetési kategóriába sorolt magyar, euróban kibocsátott, 2-3 év futamidejű államkötvények 1 százalék alatti hozammal forognak. Bóvli kötvények 0,7 százalékos hozammal?

- A második paradoxon: ha a piac sokszor nem a hitelminősítők értékelése alapján áraz egy pénzügyi terméket, akkor mi a fenének foglalkozunk a hitelminősítőkkel?

- Az első paradoxon magyarázata: a piac bóvliba sorolja a magyar kötvényeket bóvliba soroló hitelminősítők véleményét.

- A második paradoxon magyarázata: a minősítőkkel azért kell foglalkozni, mert a piac egy része kénytelen alkalmazkodni az ítéletükhöz.

Kicsit olyan ez, mint a korhatáros filmek a tévében: a legtöbb gyerek nem a korhatár-minősítés alapján, hanem a szülő, vagy a saját véleménye alapján nézi, vagy nem nézi meg az adott filmet. De persze vannak olyan szülők, akik komolyan veszik a kis körbe zárt számot a képernyő sarkában.

Tehát a korhatár nem azt jelenti, hogy az adott filmet nem nézi meg egy csomó korhatár alatti gyerek, ugyanakkor egyértelmű, hogy a korhatár hiánya megnöveli a filmet megnéző gyerekek számát.

Sokan nem vehetik

Visszatérve a kötvénypiacra: a magyar államkötvények árazása azt mutatja, hogy a kizárólag befektetési kategóriába fektető intézmények vásárlásai nélkül is nagyon komoly kereslet mutatkozik ezekre az értékpapírokra. Ez a kereslet a bóvli kategóriából történő kiugrás esetén tovább nőne – nagyságrendileg tízszer akkora tőke vásárolhat befektetési kategóriájú termékeket.

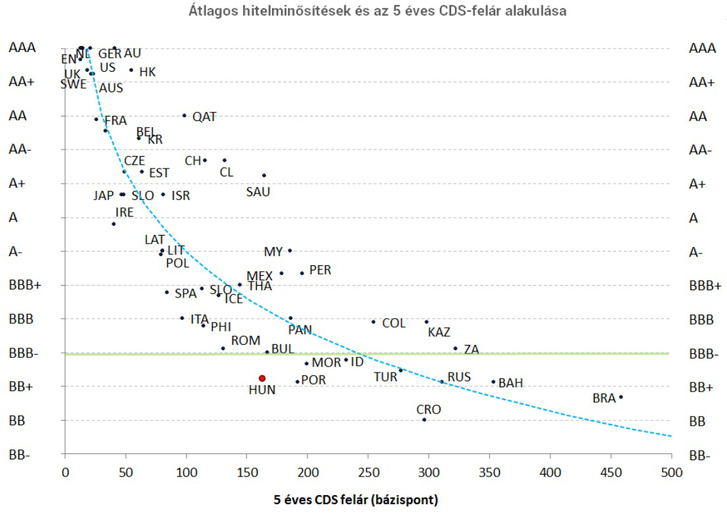

A minősítők és a piac vitájában szinte minden esetben a piacnak adok igazat, nincs ez másképpen a magyar államkötvények aktuális minősítése kapcsán sem. A piacon jellemző kockázati feláraink (például CDS-felár, lásd ábra) alapján nem a bóvlikategóriába tartozunk és nekem is ez a fundamentális véleményem. A hitelminősítők a fentiek alapján rosszul ítélik meg a magyar kötvények helyzetét.

Mi okozhatja a hitelminősítők vélhető tévedését? Többen politikai okokat emlegetnek, mások a leminősítési fázisban elhangzott kormányzati beszólások törlesztését okolják.

A hitelminősítők eredeti szerepe kétségtelenül az volt, hogy fehéren-feketén mondják meg, mekkora esélye van egy adott adósság visszafizetésének. Ha a visszafizetés tutinak tűnik, akkor AAA minősítésről beszélünk, a kockázatok növelésével pedig először az „A” betűk fogyatkoznak, majd megjelennek az ABC sorrend későbbi betűi (az S&P-nál a „D” jelenti a totális fizetésképtelenséget).

Ma a hitelminősítők komplex gazdaságpolitikai értékelést adnak egy adott országról, és a fő makroszámok mellett sokat foglalkoznak a politikával és az intézményrendszerrel. Ez természetesen indokolt, de nem szabad összekeverni a demokrácia állapotát vagy az éppen aktuális tankönyveknek megfelelő gazdaságpolitikát a hitel-visszafizetés képességével.

Kamatot akarnak

A kötvényeket megvásárló hitelezők ugyanis nem emberbaráti célból vásárolják a kötvényeket. Egyszerűen kamatot akarnak és a tőkéjük visszafizetését. Ezért örvendeznek, ha egy csomó embert kirúgnak a közszférából (kisebb költség, kisebb deficit), és egyáltalán nem sajnálják a nyugdíjasokat, főleg, ha a nyugdíj helyett kamatfizetésre megy el a pénz, azaz ők kapják meg a nyugdíjasok helyett.

A demokrácia, a gazdaságpolitika és a hitel-visszafizetési képesség között persze van összefüggés, de az nem függvényszerű. Vannak ugyanis demokratikusan működő országok, amelyek a csőd szélén táncolnak és vannak AAA minősítésű országok, ahol egy nem túl transzparensen működő büntetőügy végén levágják a kezed, ha lopással vádolnak. (Ez lehet, hogy már nem igaz, mert Szaúd-Arábia éppen most vesztette el az AA minősítését. Nem, nem a kézlevágások miatt, az nem zavarja a minősítést, csak lement az olajár.)

A pénznek nincs szaga

A hitelvisszafizetési képesség vizsgálata során tehát indokolt a komplex kép megalkotása, de nagyon fontos a súlyok megfelelő használata. A hitelminősítők magyar devizás államkötvényekre vonatkozó jelenlegi értékelése véleményem szerint alulsúlyozza a pénzügyi mutatószámokban tetten érhető egyértelmű javulást és felülsúlyozza a sajátos magyar gazdaságpolitika és az intézményrendszer tagadhatatlan, de a devizakötvények törlesztése szempontjából kevésbé fontos problémáit.

Máshogyan megfogalmazva: amíg a hitelminősítők némi fanyalgással ammóniaszagot vélnek a magyar gazdaságpolitika levegőjében felfedezni, addig a befektetők Vespasianus császárral értenek egyet, miszerint igenis, a pénznek – azaz a hitel-visszafizetésnek – nincs szaga*.

*Vespasianus Nero halála és az egy évig tartó polgárháború után üresen vette át az államkasszát (69). Változatos, mondhatni unortodox adókkal és gazdaságélénkítő politikával próbálta meg feltölteni a kincstárat. Kreatív adóinak egyike az utcai illemhelyek megsarcoltatása (különadó?) volt.

Ezeket a vizeldéket általában gyapjúkallózók üzemeltették vagy bérelték, mivel a vizelet ammóniát tartalmaz, amelyet a gyapjú tisztításához használtak. A császár azzal érvelt, hogy a kallózók ingyen jutnak hozzá munkájuk egyik nyersanyagához, vagyis adót kell fizetniük az ammónia beszerzése után.

Fia, Titus egyszer szemrehányást tett neki, amiért kieszelte a vizeletadót. Vespasianus erre az orra alá dugta az első befizetésből származó pénzt (pecuniam), és megkérdezte, bántja-e a szaga (num odore offenderetur). Titus azt mondta, nem; mire ő közölte, hogy pedig ez bizony a vizeletből való.

Az elemzés készítője az Alapblog szerzője.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon