A szén folytatja 200 éves diadalmenetét

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

Európában az egyre erősebb társadalmi és politikai nyomás, az Egyesült Államokban az olcsó palagáz, míg Kínában a légszennyezés okozta egészségügyi problémák rohamos növekedése árnyékolja be a széntüzelésű erőművek jövőjét. Vajon mindez a globális kereslet visszaeséséhez vezet majd? Végképp leáldozóban a szén szerepe?

A legfrissebb energiapiaci kutatásunk alapján aligha. Véleményünk szerint amennyiben nem jelentkezik drasztikus változás az energiapiaci trendekben, a szénkereslet relatív állandó, akár növekvő maradhat a következő években. Ennek legfőbb oka pedig a fejlődő ázsiai országok csillapíthatatlan energia-éhsége.

Természetesen vannak olyan tényezők, melyek lassíthatják a szénkereslet-növekedést, ilyen például a vártnál lassabb globális GDP növekedés, vagy a megújuló energiaforrásokon alapuló áramtermelés és az energiatárolás mai optimista várakozásokat is meghaladó bővülése. De ilyen tényező lehet egy összehangolt, globális szabályozói fellépés is az üvegházhatást okozó gázok kibocsátásának kordában tartására – egy elméletileg elképzelhető, de nagyon nehezen megvalósítható forgatókönyv.

Ha azonban ezek a relatív alacsonyabb valószínűségű kimenetek nem valósulnak meg, akkor a közeljövőben a szén fontos szerepet játszik majd a világ energiapiacán – aminek számos következménye van mind a széntermelőkre és szénerőművekre, mind a környezetünkre. Utóbbi talán a legkritikusabb – a szénfelhasználás változatlansága ugyanis egyértelműen aláássa a Párizsi éghajlatvédelmi egyezményben kitűzött célt: hogy a légkör felmelegedése 2 Celsius fok alatt maradjon.

A szén iránti kereslet 200 éve növekszik (az elmúlt 100 évben évente 1,6 százalékkal), ezen még az sem tudott változtatni, hogy a közlekedésben a szén vezető szerepét immáron egy évszázada felváltotta az olaj. Manapság a világ energiatermelésének egyharmadát a szén adja, mely elsősorban annak köszönhető, hogy könnyedén elérhető, szállítható, és a tárolható – kiszolgálva az iparosodó gazdaságok energiaéhségét. Ennek megfelelően a világ szénkeresletének 76 százalékát ma már Kína és a fejlődő gazdaságok adják. Ezen országok 2016-ban 70 gigawattnyi új kapacitást építettek ki (összehasonlításképpen a Mátrai Erőmű kapacitása ~0.9 GW).

Persze ezek a számok nem a teljes képet mutatják: az elmúlt 3 évben több szénbázisú erőműprojekt hiúsult meg vagy került parkoló pályára összesen 440 gigawattnyi kapacitással – csak Kínában 250 gigawattnyi erőműprojektet halasztottak el vagy szüntettek meg végleg a potenciális befektetők.

Ugyanakkor jelenleg is 220 gigawattnyi új széntüzelésű erőmű épül, elsősorban Ázsiában. A kontinensen a növekedés motorja immáron nem Kína, ahol várhatóan a 2020-as években tetőzik majd a fogyasztás – hanem más országok: Indiában 50 gigawattnyi kapacitást építenek, amely az ország jelenlegi széntüzelésű erőműveinek 20 százalékát teszi majd ki. Ezzel párhuzamosan Indonéziában, Tajvanon, Vietnámban, Malajziában, a Fülöp-szigeteken, Pakisztánban, Bangladesben is hatalmas szénre épülő erőmű beruházások folynak vagy vannak előkészítés alatt.

Annak érdekében, hogy jobban megértsük, hogyan alakul majd a szén iránti kereslet a jövőben, a világ országait három fő csoportra osztottuk: OECD tagországok, Kína illetve nem-OECD tagországok (rájuk „fejlődő országok”-ként hivatkozunk).

Az OECD országok többségében, így Európában az energiatermelő vállalatok kizárták újabb széntüzelésű erőművek építését. A már meglévő létesítmények kihasználtsága is csökken a legtöbb országban, köszönhetően a megújuló energiaforrások térnyerésének.

Németország, Franciaország, Olaszország az Egyesült Királyság, Ausztria Hollandia, Portugália és Finnország kormányzati vezetői a szénnel működő erőművek leállítását tervezik 2025 és 2030 között. Számos szabályozói lépés, például a széndioxid kvóta (tonnánkénti kibocsátás) 15 dollárra történő növelése gyakorlatilag ellehetetlenítené a szénalapú energiatermelés szerepét. Ami azt illeti, ezt az árat már a 2020-as években elérhetjük. Ennek pénzügyi hatása szignifikáns, de nem elviselhetetlen - úgy becsüljük, hogy a széntüzelésű erőművek idő előtti leállítása Európában kb. 180 milliárd dolláros költséget jelentene.

Eközben az Atlanti óceán túlpartján az Egyesült Államokban a palagáz forradalom forgatta fel az energiahordozók piacát. Jól szemlélteti ezt az elmúlt 10 évben történt 4,7 százalékos éves visszaesés a szén tekintetében. Valószínű, hogy ez a trend a jövőben is folytatódik majd. Ugyanakkor a szénalapú energiatermelés rövid időn belüli leállítása még jelentős, 100 milliárd dolláros befagyott költség lenne az ország számára.

A többi OECD ország, mint például Japán vagy Ausztrália jellemzően nagyobb mértékben függ a széntől – különösen Japán, ahol a Fukushimai atomerőmű-baleset után fellendült a szén szerepe. Úgy becsüljük, hogy a széntüzelésű erőművek lekapcsolása 150 milliárdos költséget jelentene.

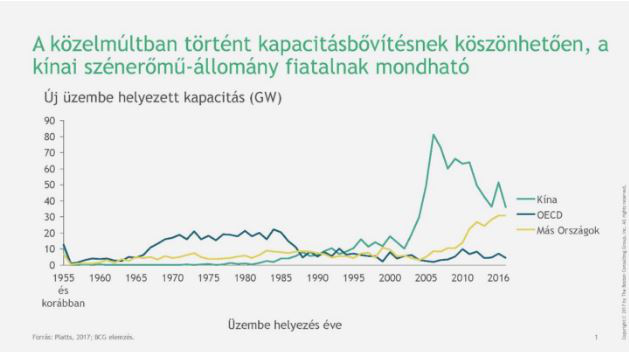

Kína volt a szénkereslet motorja a kora 2000-es évektől kezdve, a 2016-ban kiépített 70 gigawattnyi kapacitásból 35 Kínában épült ki. Ennek ellenére, a 2020-as években már csökkenő kínai kereslettel érdemes számolni. A kormányzat a kevésbé szennyező, megújuló energiaforrásokat részesíti előnyben, annak érdekében, hogy javítson az ország nagyvárosainak levegőminőségén. Ennek érdekében számos lépést tettek és terveznek, például a helyi szénkitermelés csökkentését, a szénalapú fűtés arányának jelentős csökkentését vagy a régebbi, leginkább szennyező szénerőművek bezárását.

Ezzel együtt mindez korántsem a végjáték Kína és a szén kapcsolatában. Az ország jelenleg is 920 gigawattnyi energiát termel a szénnek köszönhetően, és a csökkenés semmiképpen nem lesz drámai a jövőben. A kapacitás jelentős része 2000 és 2016 között épült ki, a kínai szénerőművek átlagéletkora 11 év, és tekintve, hogy a hasonló erőművek átlagosan 60 évig üzemelnek, még várhatóan évtizedekig pöfékelhetnek majd.

Ezzel párhuzamosan, tekintve, hogy mekkora szerepet tölt be a szénkitermelés a kínai gazdaságban, valószínűtlen, hogy a politikai vezetők vállalják a kitermelés igazán jelentős csökkentésével járó politikai kockázatokat. Ilyen környezetben, Kína szénfüggőségének teljes eltörlése kifejezetten komplex kihívás lenne. A legjobb opciót a megújuló energiaforrások és a gáz együttes használata jelentené. Ugyanakkor ez még mindig drágább opció, mint a szén. A szénről történő leválással járó 1,3 trillió dolláros BCG által számított költség pedig a bizonyára nagy számokhoz szokott kínai vezetést is megrémisztené.

A fejlődő országokban a szén szerepe megkérdőjelezhetetlen és várhatóan az is marad a jövőben. A gáz a rendelkezésre álló készletek hiánya, a szállítható LNG pedig a járulékos költségek miatt nem jelent működőképes, vagyis gazdaságilag racionális alternatívát. Persze ezekben az országokban is teret nyernek a megújuló energiaforrások: például Indiában konkrét lépéseket tettek a napelemekre vonatkozó vámok eltörlésével. A kormányzat célja, hogy 2022-re 175 gigawattnyi megújuló forrásokra épülő kapacitással rendelkezzenek szemben a jelenlegi 60 gigawattal. Ugyanakkor ez várhatóan az ország energiatermelő kapacitásainak még mindig csak egyharmadát jelenti majd, miközben a szén a kapacitás felét teszi majd ki.

Számításaink szerint a fejlődő gazdaságok számára 700 milliárd dolláros költség lenne a szén rövid távon való kiváltása az energiatermelésben, amiből 350 milliárd dollárt tenne ki csak az egyébként fiatalnak mondható eszközök idő előtti leírása.

Úgy gondoljuk, hogy a szén a jövőben is a globális energetikai piac jelentős energiahordozója lesz. Gyenge gazdasági növekedés, forradalmi változások a megújuló energiaforrások tekintetében vagy egy esetleges globális szabályozói összefogás a káros gázok kibocsátásának csökkentésére persze megváltoztathatják a képletet. Habár ezek jelenleg nem tűnnek valószínű forgatókönyvnek. A szén folytatja a 200 éves diadalmenetét, ugyanakkor merőben más környezetben, mint eddig.

A befektetőknek ugyanakkor fel kell készülniük egy jóval volatilisebb piaci környezetre, amiben – elsősorban a fejlett piacokon – még tovább nő az eszközökhöz kapcsolódó piaci és regulációs kockázat.

(Borítókép: Szénbánya a háttérben szénerőművekkel Németországban - fotó: Ralph Orlowski / Getty Images Hungary)

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon