Milyen az élet készpénz nélkül?

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

Európa nagy részében ugyan egyelőre a jelentős készpénzhasználat okoz fejtörést, de a nemzetközi trend alapján közel az idő, amikor már nem kell idegeskednünk, hogy otthon hagytuk a pénztárcánkat – hiszen nem is lesz pénztárcánk. Vessük vigyázó szemünket Svédországra, ahol már pontos dátuma is van a készpénzmentes kor elérkezésének, miközben még mindig zavaróan sok kérdésre és kételyre nincs válasz Stockholmban sem.

Kevés olyan egyértelmű technológiai-gazdasági trend létezik, mint a digitalizáció, ami a pénzügyekben akár a készpénzmentes társadalom és gazdaság kialakulásához is elvezethet. Vannak olyan államok, ahol ez a folyamat lassabb, sőt, szinte még nem is látható, és vannak, ahol gyorsabb és már az ajtón kopogtat – az első csoport tipikus képviselői a dél-európai és a kelet-közép-európai államok, ez utóbbin belül például Magyarország, a másodiké pedig az észak-európai országok, kiemelten Svédország. Amennyiben elfogadjuk, hogy idővel szinte minden tényező a készpénz ellen dolgozik, akkor még a jelenleg készpénzben dúskáló országoknak is érdemes azon gondolkodniuk, hogy milyen lesz az élet készpénz nélkül.

A készpénz eltűnése elsősorban nem azért jelent kihívást, mert már megszoktuk, hogy van nálunk készpénz, hiszen erről akár le is szokhatunk (ahogy a svédek példája mutatja is). A radikális változást az hozná el, hogy a készpénz törvényes fizetési eszköz (legal tender), míg a számlapénz nem az állam tartozása, hanem a kereskedelmi banké. Az igazi kockázatot így az jelenti egy készpénzmentes világban, hogy az állampolgárok számára nem lenne benne elérhető az állam által kibocsátott és garantált pénz, azaz az a törvényes fizetési eszköz, amit minden körülmények között el kell fogadni a fizetési forgalomban.

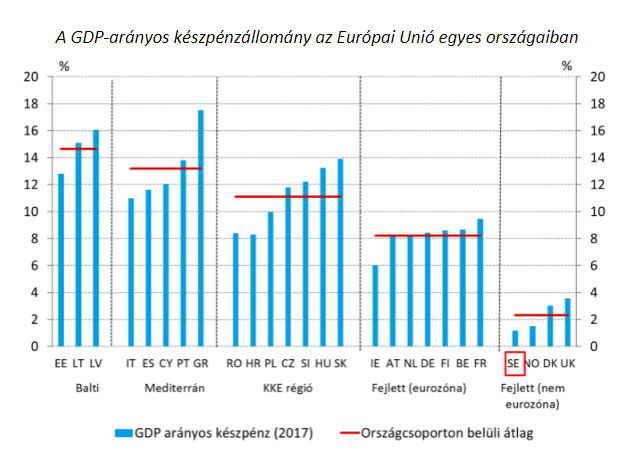

Nem meglepő módon a készpénzmentességről ott gondolkodnak a legtöbbet, ahol már szinte meg is valósult - azaz Svédországban. A 10 milliós észak-európai országban minden adott a készpénzzel való leszámoláshoz: jól működő és robusztus kártyarendszer, fejlett internet-infrastruktúra, népszerű mobilapplikáció, támogató jogi környezet és az elektronikus fizetésekkel kapcsolatos általános társadalmi bizalom. Ennek fényében nem is meglepő, hogy Svédországban a bruttó hazai termék arányában mérve a készpénzállomány 1 százalékot tesz ki, miközben az egyéb európai országokban ez az arány 10 százalék körüli (Magyarországon 13 százalékos), az Egyesült Államokban pedig 8 százalékos. Egy évtized alatt a felére csökkent a svéd készpénzállomány, amit alapvetően az táplál, hogy egyre kevesebben használnak készpénzt, és erre természetesen az üzleti élet is reagál.

Egy felmérés szerint a 18-24 éves svédek 95 százaléka csak elektronikus fizetési módokat használ (kártya, internetes fizetés, mobilapplikáció, illetve egyre gyakrabban beültetett mikrochipek) és a cégek is egyre gyakrabban tesznek ki olyan táblát a bejárat mellé, hogy készpénzt nem fogadnak el (amire az egyéb európai jogrendszerekkel ellentétben a svéd jog szerint lehetőségük is van). A kevés megmaradt készpénzhívőből adódó vállalati költségek (kiemelten a készpénzkezelés) egyszerűen olyan magasak, hogy nem éri meg készpénzt elfogadni – egy hazákban is ismert svéd bútoráruházban például egy új kezdeményezés szerint a tipikusan készpénzzel fizetett hotdogokat már inkább ingyen adják, mint hogy készpénzt kapjanak érte. Jonas Hedman, a Copenhagen Business School professzora és szerzőtársai 750 kiskereskedőt kérdeztek meg készpénzkezelési és -elfogadási szokásaikról, és arra következtettek, hogy Svédországban 2023. március 24-ére eltűnik a készpénz a gazdaságból.

A pontos dátum kicsit furának tűnhet, de csupán abból adódik, hogy a kutatók modellje szerint erre a napra csökken olyan alacsony szintre a készpénzhasználat, hogy marginális hasznok és költségek összevetése alapján már ne érje meg fenntartani a készpénzelfogadáshoz szükséges infrastruktúrát.

Svédország helyzete tehát speciális, de mivel a technológiai fejlődés iránya egyértelmű, így még azokban az országokban is érdemes lehet szorosabban figyelemmel kísérni, mire jutnak a svédek, ahol egyelőre szinte elképzelhetetlen a készpénz kiszorulása a fizetési rendszerekből. Lássuk tehát pár friss publikáció, tanulmány és svéd jegybaki értékelés alapján, milyen fő dilemmákkal szembesülnek a skandináv országban (eltekintve a kérdést érintő pénzelméleti viták kifejtésétől):

- Milyen biztonsági vagy akár geopolitikai kockázatokat jelenthet, különösen válsághelyzetben, politikai-katonai konfliktus esetén, hogy egy ország fizetési rendszerének működése alapvetően egy másik országban működő szolgáltató (például kártyatársaság) működésén, döntésein múlik?

- Milyen társadalmi hatása lehet a készpénz eltűnésének, különös tekintettel az idősek, a betegek (kiemelten például a demencia) a képzetlenek, a más kulturális közegből érkezők, a hátrányos helyzetűek, illetve az adományokra épülő gazdasági-társadalmi modellek szempontjából?

- Mennyire biztonságos a digitális pénzek mögötti technológia, mennyire képes megvédeni a pénzünket és az adatainkat például a cyber-támadásokkal szemben?

- A svéd álláspont szerint a készpénz mindenképp el fog tűnni, amire az államnak valamiképp reagálnia kell, hiszen a fizetési rendszer (és maga a bankrendszer) érdemben át fog alakulni, a fizetési rendszer működésének biztosítása ugyanakkor továbbra is állami (jegybanki) feladat marad. Stockholm alapvetően két alternatívában gondolkodik, mégpedig a digitális jegybankpénz (e-krona) bevezetésében, illetve a banki szabályozás szigorításában.

- Gyakori érv a készpénz mellett, hogy krízishelyzetben fontos funkciókat tud betölteni, ami például egy bankroham esetén igaz is, de vajon helytálló-e ez az állítás akkor is, amikor például a válsághelyzet az internet-hálózat, vagy az elektromos rendszer leállásából adódik? Ekkor készpénzhez sem lehet hozzájutni, illetve a boltok maguk sem képesek kinyitni a leltározási, elszámolási rendszerek leállása miatt. Mivel a jegybanknak a végső hitelező („lender of last resort”) mellett a végső pénzteremtő („money provider of last resort”) funkciót is be kell töltenie, így egy készpénzmentes világban olyan fizetési megoldásokra is szükség van, amelyekkel a fizetési rendszer az offline-környezetben is működőképes marad.

- Központi kérdés, hogy milyen hatással lenne az állami fizetőeszköz fizetési rendszerből való eltűnése a gazdaságpolitikai, a makrogazdasági, a pénzügyi stabilitási és a monetáris politikai környezetre és körülményekre.

- Ugyancsak kiemelten fontos, hogy miképp hatna a készpénz, illetve az államilag garantált, mindenki által elérhető fizetőeszköz eltűnése a fizetési szolgáltatások piacán a bankok közötti versenyre, hiszen a fizetési rendszer egy természetes monopóliumnak tekinthető, jelentős hálózati hatásokkal (network effects).

- Sok a potenciális átváltási kérdés (trade-off), hiszen például a digitális pénzügyek elterjedése minden bizonnyal hatékonyabbá teszi a bűncselekmények felderítését, de fokozza a magánélet feletti kontroll lehetőségét is.

- Miképp lehet a fenti dilemmákat oktatással kezelni egy olyan korban, ahol a gyerekek szinte azt hiszik, hogy a pénz ingyen van, mert csak ki kell venni az automatából?

Dilemmából és nyitott kérdésből tehát van elég, de abban jó eséllyel igaza van a svédeknek, hogy idővel ezekre a kérdésekre mindenkinek kell valamilyen választ adnia. A később érkezők szerencséje lehet, hogy az úttörő svédek tapasztalatai ebben sokat segíthetnek.

A cikk a BCE MNB Tanszék blogjának vendégposztja.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon