5G: mit hoz, és mennyibe fáj?

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

Mennyit ér az 5G használatához szükséges frekvencia? Ezt a kérdést teszik fel maguknak mostanában a szolgáltatók, mivel idén ősszel és jövőre Európában mindenütt le kell bonyolítani ezeknek a frekvenciáknak a tendereztetését, erről maga az Európai Unió rendelkezett, hogy javítsa a közös piac versenyképességét a nagyvilágban. Erre alapvetően két frekvencia sáv szolgál, a tagországoknak a 700 MHz-es sávot, valamint a 3,4-3,8 GHz-es tartományt kell felszabadítaniuk, és felkínálniuk a potenciális vevőknek.

A két tartományból a 700 MHz-esnek valamivel nagyobb a jelentősége: egyrészt az alacsonyabb frekvenciasáv hatékonyabb fejlesztésre ad lehetőséget így önmagában értékesebb, másrészt a Magyarországon június elejétől már kommunikációjában is negyedik mobilszolgáltatóként jelentkező Digi a 3,4-3,8 GHz-es sávon már igen, a 700 MHz-esen viszont még nem rendelkezik felhasználói blokkokkal és megfelelő minőségű szolgáltatás nyújtásához a későbbiekben erre (is) szüksége lehet.

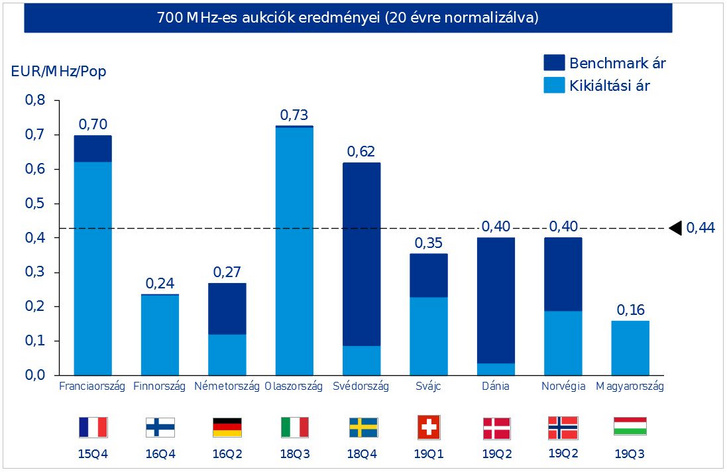

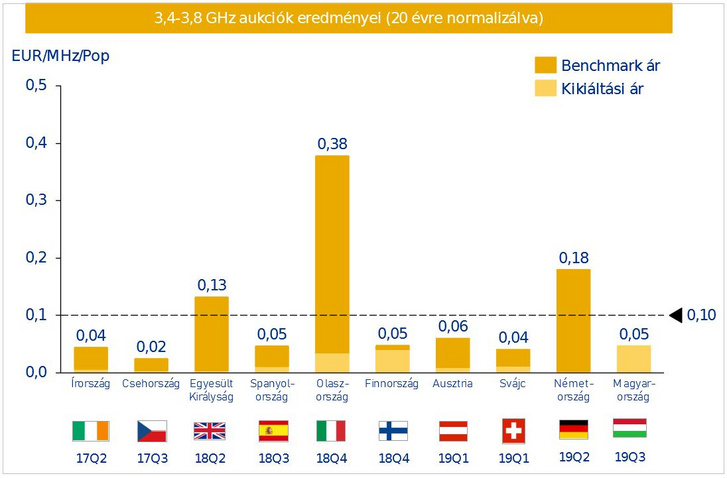

Az elmúlt két évben eddig lezajlott frekvencia tenderek tanulmányozása arra mutat rá, hogy a „mennyit ér kérdésre” meglehetősen széles tartományban születtek válaszok. Az átlagosan elfogadott és használt mutató – 20 évre korrigált egy főre jutó ár – szerint a 700 MHz-es tartományban a legmagasabb ár 0,73 euró/MHz/fő volt Olaszországban, a legalacsonyabb pedig 0,24 Finnországban, míg a 3 GHz feletti tartományban 0,02 (Csehország) és 0,38 euró (Olaszország) között szóródtak az értékek.

A KPMG kutatásai szerint a végső ajánlati árak kialakulásában meghatározó szerepe volt a versenynek. Ahol 700 MHz-en a meglevő szolgáltatók mellé újak is jelentkeztek, ott – a szűkös kínálat miatt – a kikiáltási árakat jelentősen meghaladó ajánlatok születtek. Ez várható Magyarországon is, hiszen a Digi minden bizonnyal versenybe száll azért, hogy ő lehessen a 4. szolgáltató.

Ahol a meglevő szolgáltatók meg tudtak osztozni a felkínált mennyiségen, ott a verseny moderált keretek között zajlott. Ugyancsak kiderült az is, hogy ebben a kikiáltónak, azaz az államnak, illetve a kikiáltási áraknak is fontos szerepe volt, mert ahol eleve magasra tették a lécet, ott a potenciális új belépők elmaradtak, magasnak ítélték a belépési korlátot, és eleve nem is jelentkeztek.

Az NMHH árverési dokumentáció tervezete szerint egy 700 MHz-es blokk kikiáltási ára hazánkban 0,16 EUR/MHz/fő lesz, míg a 3,4-3,8 GHz-es blokkokért minimum 0,048 EUR/MHz/fő árat kell fizetnie a szolgáltatóknak. Az 1 GHz alatti sáv kikiáltási ára benchmark összehasonlításban mérsékeltnek tekinthető, azonban e sávon a fentiekben kifejtett verseny szempontok miatt nagyobb licitharc és így ennél jóval magasabb értékesítési ár várható.

Ezzel szemben a 3,4-3,8 GHz-es sáv kikiáltási ára a vizsgált aukciókhoz képest a magasabb tartományba tartozik, itt az elérhető nagyobb mennyiségű 31 blokk okán viszont akár kikiáltási ár közeli végeredmény is kialakulhat. Ugyanakkor a nemrég zárult német frekvenciaárverés rámutatott arra, hogy hasonló volumenű és egyenlő esélyeket biztosító aukciós keretek között is intenzív verseny alakulhat ki egy négyszereplős piacon a szolgáltatók számára rendelkezésre álló büdzsé függvényében.

Bevétel oldalról vizsgálva az árazást, az 5G lehetséges jövőbeni felhasználási területeiről egyre több információ lát napvilágot, melyek az extrém sebességű adatforgalomtól kezdve az önvezetésen, az okos városon, okos otthonon, vagy az ipari automatizáción keresztül a VR felhasználásokig, vagy az egészségügyi alkalmazásokig terjednek. Ezek jellemzően B2B azaz üzleti típusú megoldások, amelyek felé már lépegetünk, de gyakran inkább csak a várakozások nagyok, a szolgáltatások monetizálásától, azaz pénzre váltásától még nagyon messze vagyunk.

Emellett természetesen ott vannak a lakossági szolgáltatások, amelytől a kis összegű, de nagy tömegű bevételt remélhetik a szolgáltatók. A világ népessége ma átlagosan 5,8 GB adatot fogyaszt havonta, de ez a szám – főképp a videós tartalmak rendkívüli térnyerése miatt – gyors ütemben bővül, és 2024-re már 21 GB-ra emelkedhet, amihez megkerülhetetlen lesz az 5G használata.

Csakhogy ma még nem az, főleg azért nem, mert nincsenek tipikusan 5G-re fejlesztett lakossági szolgáltatások. Ezért lehetséges, hogy azokon a piacokon, ahol eddig megjelentek mobilszolgáltatók 5G-s csomagokkal, a szolgáltatás ára nem, vagy csak alig magasabb, mint a felső kategóriás 4G-s csomagoké, legfeljebb a készülékárak szöktek a magasba.

A világon elsőként Dél-Koreában volt elérhető lakossági felhasználók számára is kereskedelmi szintű 5G szolgáltatás. Az ottani három szolgáltató 2019. április elején egyszerre indította el új technológiás szolgáltatását. Európában elsőként a svájci Swisscom indította be kereskedelmi 5G hálózatát, májusban pedig elérhetővé vált kínálatukban az első 5G képes készülék és a hozzá kapcsolódó tarifák. A Swisscom a hasonló paraméterekkel rendelkező 4G-s csomagjaihoz képest minimálisan árazta felül ezeket, a koreai KT 5G-s csomagja viszont még olcsóbb is, mint a 4G-s. Ezzel szemben a készülékárak megugrottak, az 5G képes eszközök 900 – 2200 EUR között mozognak (a Swisscomnál elsőként az Oppo Reno 5G, míg Dél-Koreában a Samsung Galaxy S10 5G vált elérhetővé). A Strategy Analytics szerint a magas készülékáraknak köszönhetően a rövid távú kilátások ugyan gyengék az 5G-s okostelefon piacon (2019-ben 5 millió darab), de 2025-ig az eladott 5G-s készülékek száma évi 1 milliárd darabra is nőhet.

Magyarországon a kormányzati elképzelések szerint ősszel bonyolítják le az 5G frekvenciatendert. Hazánk mobil adatfogyasztás és felhasználói igények terén még nem tart azon a szinten, amit már csak az új, ötödik generációs technológia szolgálhatna ki. Itthon a mobilnet átlagos sávszélessége még a terheltebb időszakokban (jellemzően az esti órákban) is kiemelkedően jó, – az EU-s szinten top3-ba tartozó 4G-s hálózatokban rejlő potenciál még közel sem kiaknázott.

Ugyanakkor már Magyarország is elindult az 5G igények felé mutató úton: az internetforgalmat bonyolított SIM-kártyák száma 37 százalékkal nőtt 2015 és 2018 vége között, a felhasználók által bonyolított adatforgalom pedig ugyanebben az időszakban több mint négyszeresére duzzadt. Az átlagos felhasználóra jutó 2,41 GB/hó adatfogyasztás azonban még mindig csak a globális átlag és a fent bemutatott benchmark országok fele-harmada.

Ilyen körülmények között az a kérdés, hogy hogyan lehet az 5G-ből Magyarországon fenntartható üzleti modellt kialakítani. A beruházások és fejlesztések megtérülése az eddig jellemző üzleti modell mentén (alapvetően különálló fejlesztések, B2C fókuszú értékesítés) lényegében kizárt, így a szolgáltatóknak és egyéb érintett szereplőknek érdemes mind költség, mind bevétel oldalon új stratégiai irányokban gondolkodni.

A költség oldalon a hálózatépítési és üzemeltetési költségek mérséklése érdekében közös fejlesztések és partneri együttműködések (pl. network sharing) lehetnek célravezetők a szolgáltatók között, ahogy az Dél-Korea esetén is megvalósult. Ott az 5G-s hálózatok minél hamarabbi elindítása okán a kormányzat is támogatta a szolgáltatókat a közös hálózat kiépítésében. De nemrég kötött a mobilhálózati elemek megosztására vonatkozó megállapodást Spanyolországban két szolgáltató (Vodafone és Orange), ez tekinthető az első olyan meghatározó együttműködésnek Európában, ami az 5G hálózat mielőbbi közös kiépítését célozza.

A közös beruházások támogatása területén az államnak kulcsszerepe lesz Magyarországon (is) és e tekintetben jelentős szemléletváltásra van szükség. Elég csak arra gondolnunk, hogy a Magyar Telekom és a Telenor közös 4G-s fejlesztésre és üzemeltetésre irányuló megállapodásának ügye évek óta lezáratlan a versenyhivatal előtt. A piaci együttműködések támogatása mellett az 5G technológia korai alkalmazásában és népszerűsítésében, és az 5G innovációs ökoszisztéma megteremtésében és támogatásában is kitűnhet az állam az 5G cselekvési terv iránymutatása szerint, illetve a fejlesztések egy részének átvállalásában is szerepe lehet, de ennek szükségessége fokozatosan alakul majd ki a piaci igények szerint. Első lépésként tehát a piaci beruházások racionalizálásában látni az állam kulcsszerepét.

Összességében, ami a bevételi oldalt illeti, az új 5G-s felhasználási módok technológiai igénye eltérő lehet az egyes felhasználási területek (extrém mobilszélessáv, kiterjedt gépi kommunikáció és megbízható, alacsony késleltetésű kommunikáció) között, sőt, akár azokon belül is. Emiatt a jelenlegi sztenderdizált üzleti modell helyett e felhasználási igényeknek megfelelően diverzifikált B2C, B2B és B2B2X modellek dinamikus kialakítása válik szükségessé, hogy az új ökoszisztémát monetizálni tudják a piaci szereplők.

A fentiekből kitűnik, hogy a hazai aukció eredményének előrejelzése kapcsán csak verseny alapú árazásból tudunk kiindulni (a potenciális bevétel értékszintjét jelenleg lehetetlen megbecsülni). Az eddig lezajlott tenderek eredményeiből következtetve

a 700 MHz-es tenderen 2x5 MHz-es FDD blokk ára 6,7 – 23 Mrd forint között alakulna az ár, a 3,4-3,8 GHz-s frekvencián pedig valahol 0,8 – 12 Mrd forint között szóródó 10 MHz-es blokkár alakulhat ki.

Fontos kiemelni, hogy ebben a számításban nem alkalmaztunk GDP korrekciót). A számítás szintén nem veszi figyelembe a hazai piaci körülményeket (itthon minden bizonnyal lesz 4. szereplő a tenderen a Digi személyében), és amint láttuk, a kormányzati stratégia és a kikiáltási ár is meghatározó lehet abban, hogy a végső ár a tartomány átlaga körül mozog-e majd, esetleg a határok felé közelít, vagy ki is lóg belőle valamelyik irányba. A friss hazai kikiáltási árak ismeretében – a benchmark aukciók vizsgálata alapján – 700 MHz-en akár jelentős emelkedés is várható, míg a 3,4-3,8 GHz-es sáv kikiáltási ár közeli értékesítése valószínűsíthető, de ez a sáv még meglepetéseket is tartogathat. Mindenesetre izgalmas árverés elé nézünk.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon