Covid-19 után: mit hoz a másnap?

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

Miközben a világ még a koronavírus-járvány következtében kialakult brutális és nyugodtan kijelenthetjük, soha nem látott mértékű gazdasági padlófék miatti tűzoltással van elfoglalva - és nem tudjuk, ez mennyire lesz sikeres – egyre inkább az is előtérbe kerül, hogy milyen hosszú távú hatásokkal számolhatunk, milyen erős lesz majd a növekedési kép és milyen jellegű lesz a minden bizonnyal átalakuló társadalmi-gazdasági szerkezet. A kérdés széles spektrumú és számos a bizonytalansági tényező, de néhány fontos irány már érzékelhető és látható.

Átalakuló globalizáció

A járvány szembetűnővé tette a kontinenseken átnyúló, koncentrált termelési láncok problémáit. A végletekig kihegyezett költséggazdálkodás, a méretgazdaságosságra való törekvés ezt ugyan logikussá tette, de mostanra egyértelműen látszik a folyamat árnyoldala: számos terméknek van csak kevés számú, vagy egyetlen termelője, sokszor egy távoli országban.

Ezek közé tartozik számos elektronikai alkatrész, technológiai eszköz vagy éppen gyógyszer-alapanyag is és a sort még lehetne folytatni. A just-in-time rendszerek egyre szélesebb körben való bevezetése, a szigorú készletgazdálkodás pedig még fokozta is ezen struktúra sérülékenységét. A kialakuló hiány pedig hirtelen kezelendő komoly problémává vált.

Mi lesz a megoldás? A méretgazdaságosság kérdése továbbra sem lesz megkerülhető, nem gyárthat minden ország mindent. Nem fogunk visszatérni a globalizáció előtti időszakhoz. Ugyanakkor az nagyon valószínű - és erre állami ösztönzők is jönnek majd – hogy a nagy gazdasági régiók - az USA, Európa és Kína a hozzájuk kapcsolódó “szatellit” területekkel a mostaninál sokkal önállóbb termelési centrumokká alakulnak majd bizonyos termékek esetében, a nagy régiók közötti kereskedelem pedig a korábbinál kevésbé lesz intenzív.

A jövőben nem akar majd egyetlen ország sem arra kényszerülni, hogy másoknál könyörögjön a kialakuló hiányok kezelésének érdekében, illetve vállalati szinten is fontos lesz ezen kockázatok kezelése.

Már a járvány előtt megfigyelhető volt a kínai beszállítók szerepének csökkentésére irányuló vállalati törekvés, a Covid-19 pedig ezt még fel is gyorsítja majd. Ennek a folyamatnak Magyarország akár még nyertese is lehet, bár erről ma még nyilvánvalóan korai beszélni.

Kevesebb adósság, alacsonyabb várható növekedés

A gazdasági eddig legstabilabbnak hitt szolgáltató szektorában brutális "sudden-stop" következett be, sok esetben 90-100 százalékkal csökkent az árbevétel. Korábban ütésállónak tekintett iparágak kaptak hihetetlen gyomrost.

A problémát fokozza, hogy a vállalati szektor és sok országban a lakosság is jelentősen eladósodott, amely az elmúlt évek monetáris politikai lazításának egyenes következménye.

Magas eladósodottság mellé eltűnő cash-flow – ez az összeomlás biztos receptje. Számos cég alól teljesen kihúzták a széket, miközben munkavállalók milliói szembesülnek azzal, hogy jövedelmük egy-két hét alatt nullára csökken, korábban soha nem látott sebességű és mélységű folyamat ez. Még nem láttunk igazi vállalati, netalántán bankcsőd hullámot, ezek bekövetkezte a válságot még tovább mélyítheti.

Miközben számos, korábban tabunak hitt pénzügyi megoldás került bevezetésre - a limit nélküli jegybanki kötvényvásárlás, ezen belül a vállalati kötvények és akár a részvények vétele, sőt akár a jegybankok által a lakosságnak adott direkt pénzjuttatás sem kizárható már - a mostani válság a gazdasági szereplők számára egyértelművé tette, hogy a jövőbeni sokkok elkerülése érdekében nem szabad ilyen mértékű tőkeáttételt vállalni, tartalékot érdemes, sőt kell képezni.

Mi lesz ennek az eredménye? Vélhetően a kisebb potenciális növekedés, miután a vállalatok és a lakosság először megpróbálja újjáépíteni óriási pusztítást szenvedett pénzügyi mérlegét.

Emiatt a diszkrecionális, hitelből történő lakossági költés sem lesz olyan erős, mint korábban. Ennek elszenvedője lesz az autóipar, amely esetében főként hitelre épül az értékesítés. Egy öt éve használt autó ugyanolyan kiváló lesz még a továbbiakban is, nem lesz vonzó - vagy akár elérhető - ennek cseréje. De a drága utazások iránti kereslet sem fog gyorsan felfutni, egy szűk szegmenst leszámítva. Általában véve is valószínű, hogy az idegenforgalom/turizmus, illetve a kulturális szolgáltatások visszaépülése lesz az egyik leglassabb folyamat, miután a közegészségügyi kérdések itt maradnak fenn a leghangsúlyosabban.

Az ingatlanpiacon is érezhető lehet némi hatás: hitelre vásárolt, majd az Airbnb-n kiadott lakások százezreinek cash-flow termelő képessége romlott jelentősen - vagy akár meg is szűnt - és bár ezek vélhetően megjelennek majd a hagyományos bérleti piacon, a keresleti oldal nem lesz olyan erős itt sem, mint korábban. Ezt némileg ellensúlyozza majd a még extrémebb módon laza monetáris politika eszközár-emelő hatása, de összességében az ingatlanpiac egyik fontos motorja fog lelassulni.

Ne feledkezzünk meg arról sem, hogy egy elhúzódó válság a potenciális GDP-t is csökkentheti a leépülő kapacitásokon keresztül. Nem fognak több hónapon át “átmenetileg” zárva tartani a gazdasági szereplők, jön majd a tartós bezárás, amely a későbbi fellendülés dinamikáját is fékezi majd.

A válság eredője lesz tehát az alacsonyabb növekedési potenciál, emiatt fontos az, hogy a visszaesés ne legyen tartós.

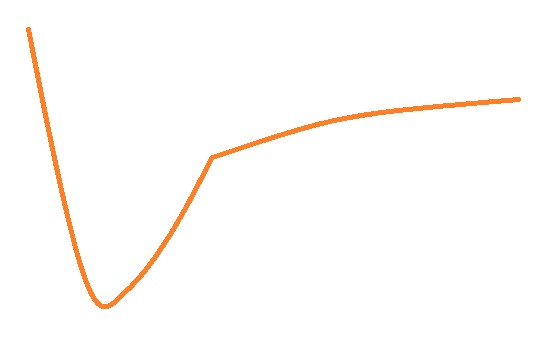

De ne legyenek illúzióink: szinte biztosan nem V alakú lesz majd a fellendülés. A hirtelen javulás mértéke kisebb lesz majd, utána gyengébb tempóra váltva. Valami ilyen:

Egészségügyi rendszer

Főként az amerikai egészségügyi rendszer egyik nagy tragédiája, hogy sokan azért nem mentek kórházba egy fertőzés esetén, mert nem tudták volna kifizetni a sokszor alsó hangon is több ezer dolláros számlát. Egy koronavírus teszt elvégzése - biztosítás nélkül - az 1000 dollárt is meghaladja, miközben a biztosítást egy átlagos fizetésből sokszor nehéz fedezni. Ez érthető módon jelentősen megnövelte a fertőzés terjedésének sebességét és a közegészségügyi kockázatokat. Ráadásul az USA-ban nem létezett az egységes táppénz intézménye, emiatt sokan még tünetek esetén is bemennek dolgozni, miután betegszabadság esetén jövedelmük teljesen megszűnne.

Az egészségügyi költségek kérdése már a járványt megelőzően is a legfontosabb választási kampánytéma volt a tengerentúlon, de ez minden bizonnyal még hangsúlyosabb lesz.

Az amerikai egészségügyi rendszer reformja azonban emberfeletti feladat, könnyű és gyors megoldás biztosan nem lesz a számos ellentétes érdek miatt. De az ilyen jellegű kockázatok központi kezelése, az állami “egészséggazdálkodás” szerepe biztosan növekedni fog még a kérdést visszafogottsággal kezelő Egyesült Államokban is. Megváltozhatnak az állami beruházások prioritásai is, ezeken belül a békeidőben kevésbé látványos egészségügy hangsúlyosabb szerepet kaphat majd.

Urbanizáció és munkavégzés

Az elmúlt évtized egyik meghatározó trendje a városba költözés, az urbanizáció, amely számos gazdasági és kényelmi előnnyel járt. A közösségi élmény, illetve a kialakuló és hihetetlenül népszerűvé vált sharing economy szintén ezen trend része. Ugyanakkor ez sokkal magasabb ingatlanárakat és most már fertőzésveszélyt is jelentett, emiatt a folyamat lassulására lehet számítani - ez egyébként az USA-ban már a járványt megelőzően is érezhető volt. A két partvidék nagyvárosaiból a csillagászatian magas megélhetési költségek miatt elindult a népesség áramlása a belső, kevésbé sűrűn lakott és jóval olcsóbb lokációk irányába, az internet fejlődésével pedig a technológiai hátrányok is csökkentek. Kétségtelen, hogy az ökoszisztéma és a network-hatás is fontos, de ezek előnyei mellett már a hátrányok is szembetűnővé váltak.

A járvány egyik sláger “mellékhatása” a home-office intézményének futótűzszerű terjedése, számos cég és munkavállalók tízmilliói most szembesülnek először ennek széleskörű megvalósításával, illetve a lehetséges technológiai megoldásokkal.

Az irodai munkahely intézménye nem fog megszűnni, de már csak költségcsökkentési célból is valószínű, hogy sok vállalat valamilyen formában fenn fogja ezt tartani, olyan munkakörök esetén, ahol ez nem jelent termelékenységi romlást.

A munkavállalói aktivitás megfelelő szoftverekkel kiválóan monitorozható, a teljesítmény pedig mérhető, így a korábbi irodaterület 60-70 százaléka is elegendő lehet. Emiatt a népesség koncentrációja sem lesz olyan fokú, mint amilyennek azt korábban prognosztizálták. Számos egyéb szempont van természetesen a lakóhely megválasztásánál - a kulturális szolgáltatások, az oktatás vagy a megfelelő egészségügyi ellátás elérhetősége - de az egyik legfontosabb, a munkahelyhez való relatív fizikai közelség nem lesz annyira fontos.

Ez lesz tehát a másnap - miközben még az aznap sem ért véget. De azért ne fejezzük be nagyon pesszimistán a gondolatsort: nem szabad alábecsülni a társadalmi/gazdasági folyamatok öngyógyító erejét, a gazdasági szereplők növekedési akaratát.

Fájdalmas lesz a javulás útja, de nem lehetetlen.

(Borítókép: Járókelők a tokiói Gindza negyedben 2020. április 8-án amikor hatályba lépett a koronavírus-járvány miatt kihirdetett rendkívüli állapot Japánban. Fotó: MTI/EPA/Majama Kimimasza)

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon