Moratóriumban van? Kilenc napja maradt a döntésre

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

Az általános hiteltörlesztési moratórium október végén lejár, de az adósok egy része még maradhat a rendszerben, amely több ezer milliárd forint mozgásteret jelentett az érintettek számára. Sokan a még rendelkezésre álló 9 napban döntenek a folytatásról; nekik érdemes elgondolkodniuk azon, milyen extra terheket jelenthet a védernyő alatt maradás.

„Az év végéig felfüggesztik minden magánszemély és vállalkozás mai napig megkötött hiteleinek tőke- és kamatfizetési kötelezettségét” – jelentette be Orbán Viktor miniszterelnök 2020. március 18-án, szerdán. Ez volt többek között az egyik kormányzati válasz a koronavírus-járvány magyarországi megjelenésére. Az azonnal életbe lépő hiteltörlesztési moratórium fizetési halasztást jelentett az érintett adósoknak, hogy a pandémia okozta nehéz helyzetben átmenetileg ne kelljen törleszteniük. Az intézkedés bevezetése után a bankok, valamint a moratórium részleteinek kidolgozásába bevont Magyar Nemzeti Bank is jelezte, hogy

nem az adósság elengedéséről, hanem fizetési halasztásról van szó,

amellyel a hitelesek pénzügyi mozgástere könnyebbé válik a járvány okozta kedvezőtlen helyzetben. Fontos üzenet volt az is a bankok és a jegybank részéről, hogy akinek van jövedelme, fedezete a részletek fizetésére, az folytassa a törlesztést.

Ezer milliárdok, százalékok, háztartások

A hiteltörlesztési moratórium tehát fizetési haladékot jelentett, mégpedig több ezer milliárd forintnyi hitel esetében. A jegybank kalkulációi szerint csak tavaly március közepétől december végéig 1700 milliárd forintnyi mozgásteret kaptak a hitelesek – ennyi törlesztéstől szabadultak meg átmenetileg –, ami a teljes magyar GDP majdnem négy százalékának felel meg. A moratóriumban 2021 májusában a jogosult lakossági hitelállomány 49 százaléka vett részt, ami a teljes háztartási hitelállomány 35 százalékát jelentette.

Az általános moratórium vége

Eredetileg a moratórium 2020 végéig lett volna érvényben, később azonban többször is meghosszabbították. A kormány döntése értelmében 2021. október végén az általános moratórium befejeződik, de 2022. június végéig benne maradhatnak azok,

- akik gyermeket várnak vagy nevelnek,

- a nyugdíjasok,

- a közfoglalkoztatottak vagy álláskeresők,

- valamint azok, akiknek 2020 márciusa óta csökkent a jövedelmük.

A többieknek újból meg kell kezdeniük adósságuk törlesztését. Az autólízinggel, lombard- és záloghitellel rendelkező adósok akkor sem maradhatnak a moratóriumban, ha egyébként megfelelnek a hosszabbításra jogosító feltételeknek.

Jogvesztő a határidő!

Fontos felhívni a figyelmet, hogy

aki folytatni akarja a moratóriumot, annak a hátralévő tíz napon belül személyesen vagy elektronikus formában egy teljesen egységes nyilatkozat kitöltésével és eljuttatásával jeleznie kell ezt a szándékát bankja felé.

Aki elmulasztja az október 31-i határidőt, az akkor sem élhet a lehetőséggel, ha egyébként jogosult lenne rá.

Hosszú évekig kell még fizetni

A hitelmoratóriumos szabályok szerint a hiteltörlesztés összege a moratórium lejárta után sem haladhatja meg az eredeti törlesztési összeget, a meg nem fizetett tartozás törlesztése miatt a hitelszerződés eredeti futamideje meghosszabbodik.

A Magyar Nemzeti Bank Pénzügyi stabilitási jelentése júniusban a moratórium adósokra gyakorolt hatását a következő példán keresztül mutatta be:

„A programban jelenleg (2021 júniusában – a szerk.) részt vevő jelzáloghitelek és személyi hitelek jellemzői alapján elmondható, hogy egy 2022 júniusáig tartó moratórium esetében a lejárat időpontja az eredetihez képest több mint 42 hónappal (három és fél évvel) tolódna ki e hitelek több mint fele esetében, amelyből 27 hónapot a programban eltöltött idő magyarázna” – derült ki a jegybank szakértőinek számításából. A futamidő-hosszabbítás mértéke meghaladná a négy évet a moratóriumban lévő jelzáloghitelek 29 százalékánál.

Megfontolandó a folytatás

A kormány, az MNB és a Magyar Bankszövetség egyöntetűen úgy foglalt állást, hogy azon ügyfeleknek, akik egyébként megfelelnek a moratóriumhosszabbítás feltételeinek, de van megfelelő jövedelmük a törlesztésre, érdemes ezt a forgatókönyvet választaniuk. Csak azoknak hasznos benn maradniuk a rendszerben, akiknek a védernyő valójában ki lett találva – a nehéz pénzügyi helyzetben lévőknek.

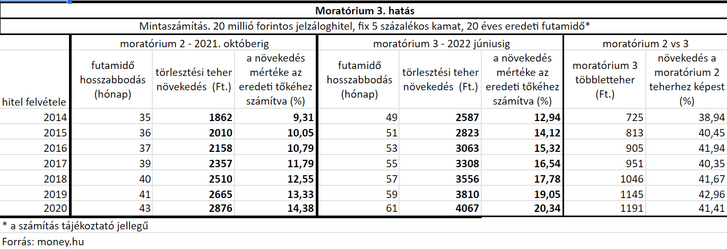

Egy hipotetikus – húszmillió forintos, ötszázalékos fix kamatozású, húszéves futamidejű – lakáshitelre vonatkozó számítás szerint:

- A törlesztés nélkül idén október végéig eltöltött 19 hónapban már eddig is több mint tíz százalékkal nőtt a banknak visszafizetendő teljes összeg.

- Ha az ügyfél 2022. június végéig a moratóriumban marad, a teljes többletteher a felvett összeg húsz százalékára emelkedik.

- Így a további nyolc hónapra eltolt törlesztésért összességében negyven százalékkal nő meg a többletteher ahhoz képest, ha valaki novemberben megkezdi a törlesztést.

A szakértők szerint a moratórium lejárta alkalmat adhat az érintetteknek számvetésre és a hitelek alapos áttekintésére, hiszen több lehetőség is kínálkozik a törlesztést kezdők előtt a tartozás optimalizálására. Miről is van szó?

- Ha anyagi helyzetünk megengedi, érdemes megfontolni a hitel előtörlesztését, azaz csökkenteni a tartozást.

- Tanácsos megnézni, hogy változó kamatozású hitelről van-e szó. Ha igen, a fix kamatozású hitelre történő csere jöhet szóba, különösen most, hogy a magyar alapkamat fokozatosan emelkedik a felgyorsuló infláció miatt. Abban, hogy valóban érdemes-e fix kamatozásúra cserélni egy hitelt, a szakértők tudnak segítséget nyújtani.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon