Még mindig tombol hazánkban a lakásfétis

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

A magyarok több mint 90 százaléka saját tulajdonú lakásban él. A következő hónapokban romolhat ez az arány, ugyanis a kamatok emelkedése és a hitelek drágulása miatt csak azoknak lesz könnyebb útjuk, akik valamilyen családtámogatási termék igénylésére jogosultak, vagy energiatakarékos otthon vásárlására adják a fejüket.

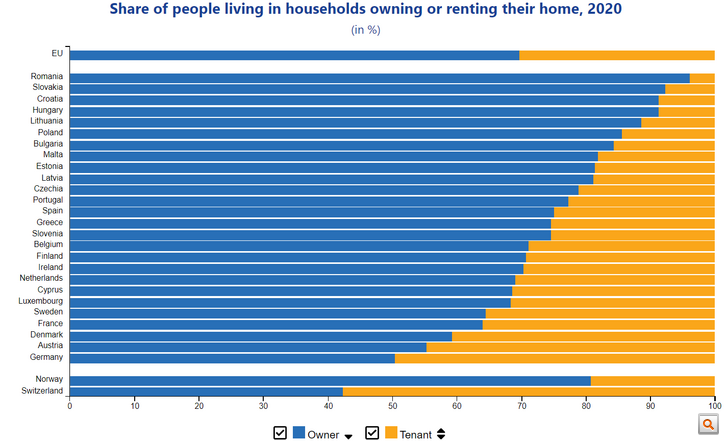

Az Európai Unió tagállamaiban még minidig inkább saját lakásban szeretnek élni az emberek, mintsem albérletben, ennek következtében az uniós populáció 70 százaléka saját ingatlannal rendelkezik, 30 százalék pedig bérli a lakását – derül ki az Eurostat legfrissebb felméréséből.

Tulajdonlásban dobogósok vagyunk

Ha saját ingatlanról van szó, akkor ebben a tekintetben a románok állnak a legelöl. A szomszéd ország lakosságának 96,1 százaléka birtokol lakást, tehát egészen elenyésző, 3,9 százalék lakik bérleményben.

A románokat a szlovákok követik, náluk az emberek 92,3 százaléka lakástulajdonos, majd holtversenyben osztozik a dobogó harmadik fokán Horvátország és Magyarország. Itthon és a horvátoknál az állampolgárok 91,3 százaléka vásárolt magának lakást, s csak 8,7 százalék bérel.

A németek nem izgulják túl a lakáskérdést

A lista hátulján – tehát a legkevesebb saját tulajdonnal rendelkező országok között – Németországot találjuk, ahol a népesség alig több mint fele, mindössze 50,4 százalék rendelkezik ingatlannal. Utánuk Ausztria következik, ahol a tulajdonos-bérlő arány 55,3-44,7 százalék, hátulról a harmadik pedig Dánia – ott az állampolgárok 59,3 százalékának fontos vagyoneleme a saját tulajdonú lakás.

A német–osztrák példa is világosan mutatja, hogy Nyugat-Európában az emberek nincsenek annyira rágörcsölve a saját lakásra, mint a mi régiónkban. A franciák, a hollandok, az írek, a belgák 70 százalékos tulajdonlási arány környékén mozognak, ami persze első látásra nem tűnik kevésnek, de ahhoz képest, hogy a szlovák–magyar–horvát–lengyel–bolgár kvintett mind 80-90 százalékos értéket mutat, mindenképpen elgondolkodtató.

Nem a lakásárakon múlik

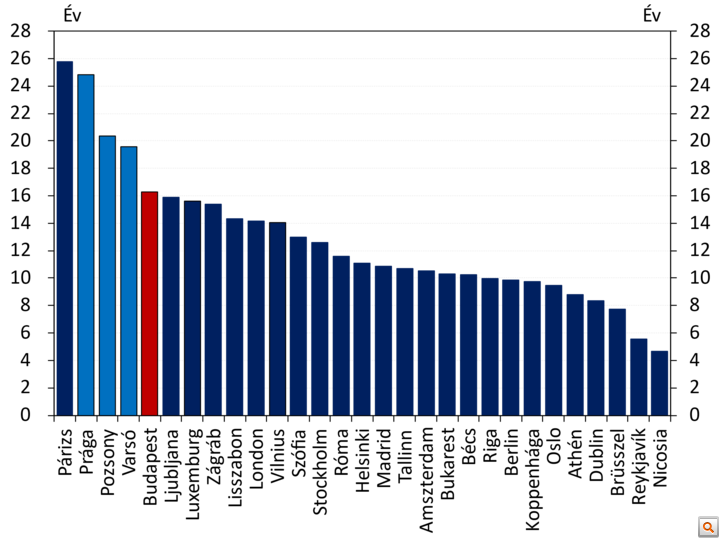

Gondolhatnánk, hogy a lakástulajdonlás magas aránya azzal függ össze, milyen könnyen lehet a jövedelmünkből lakást vásárolni. Ám ez nem így van. A Magyar Nemzeti Bank (MNB) Pénzügyi Stabilitási Jelentésében szintén az Eurostat adatait közölte. Abból pedig kiderült: Párizs után – ahol negyedszázad kuporgatása sem elég – a visegrádi négyek országaiban kell a legtöbb évig az átlagjövedelemnek megfelelő összeget félretenni, ha az adott ország fővárosában akarunk egy 75 négyzetméteres lakást venni. Budapesten 19,6 évnyi átlagbér kell egy lakás megvásárlásához. Ehhez képest Berlinben 10 évnyi keresetből már megvásárolható a család otthona. A legkönnyebben Cipruson, Reykjavíkban és – meglepetésre – Brüsszelben lehet lakáshoz jutni, itt 8 év alatti kuporgatás elég lehet.

Az egytelen vagyontárgy

A tulajdonlás iránti igény tehát ennél emberibb okra vezethető vissza: Magyarország (és régiónk más országainak polgárai) egyszerűen abban bíznak, hogy ami az övék, azt nehezebben lehet elvenni. S e tekintetben – bár sokat halljuk – a magyar lakosság döntő részére nem igaz, hogy nem is a saját, hanem a bank tulajdonában lévő lakásban ül.

A lakossági hitelállományon belül ugyanis az elmúlt év első felében mindössze 23,49 százalékot tett ki a jelzáloghitel-állomány, ami – Luxemburg és Franciaország után – a harmadik legalacsonyabb az Európai Unióban. E tekintetben a visegrádi országok is távol vannak – Csehországban a lakossági hitelállományon belül 49,82, Szlovákiában 52,71, Lengyelországban 40,9 százalékos a jelzáloghitel-követelések aránya. Vagyis egy nem várt krach esetén – voltak ilyen félelmek a pandémia kapcsán is – a magyar családok lakhatása biztosítottabbnak látszik, hiszen nemfizetés esetén elsőként a legtöbb helyen nem a lakás kerül veszélybe. Más kérdés, hogy a hazai GDP 209 százalékát kitevő lakossági vagyonon belül igen magas, 45 százalékot tesz ki a lakástulajdon. Miután pedig a lakossági vagyonkoncentráció is ismert tény, így a családok döntő részének továbbra is csak a lakása az egyetlen értéktárgya.

Hitelből? Egyre nehezebb

A nagyobb kérdés, hogy mit tegyen az, aki most szeretne lakást. A money.hu korábbi kimutatásaiból jól látszik, hogy ez az időszak nem azoknak kedvez, akik most érkeznek el a lakásvásárláshoz. A jegybanki kamatemelés hatására meglóduló hitelkamatok miatt a jegybanki hitelfékszabályok betartása mellett ma nagyjából 20 százalékkal kisebb lakás finanszírozható, mint tavaly szeptemberben – és ez az arány még a januártól esedékes minimálbér-emelés ellenére is vélhetően tovább fog romlani.

A money.hu értékelése szerint a lakásra vágyó magyar társadalom két törésvonal mentén fog kettéoszlani. Azoknak lényegesen nagyobb lehetőségük nyílik az előrelépésre, akik valamelyik családtámogatási támogatás (csok, babaváró stb.) jogosultak lesznek, hiszen esetükben a hitelezés feltételei (így például a kamat) fix, azon sem az infláció, sem a jegybanki kamatemelés nem változtat. Emellett pedig – akár az előbb említett családtámogatási programokkal közösen – a közeljövőben eljutunk oda, hogy nem a trendiség, hanem a kézzelfogható matek löki majd a korszerű energiatakarékos lakások felé az új otthonra vágyókat. Az MNB által refinanszírozott Zöld Lakáshitel 2,5 százalékos maximált kamata ugyanis szintén sokakat segíthet ahhoz, hogy megvalósíthassák álmaikat.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon