Ingatlant venni vagy bérelni jobb? Amerikában sem jobb a helyzet, mint itthon

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

„Ha nem biztos abban, hogy bérelni vagy inkább vásárolni szeretne, jobb, ha személyes helyzete és személyes igényei alapján dönt” – mondta Lexie Holbert, a Realtor.com lakás- és életmódszakértője.

Az S&P CoreLogic Case-Shiller-index szerint Amerikában a lakásárak januárban 19,2 százalékkal emelkedtek az előző évhez képest. Eközben a családi bérlakások rekordot jelentő 12,6 százalékkal erősödtek januárban az előző tizenkét hónaphoz viszonyítva. Az emelkedő árak mellett a jelzáloghitelek kamatai is szárnyalnak, a múlt héten több mint hároméves csúcsra futottak.

Ha a számokról van szó, az ATTOM ingatlan-adatelemző szolgáltatás adatai szerint általában megfizethetőbb egy lakást birtokolni, de a két lehetőség közötti különbség a kamatlábak emelkedésével csökken. Az ATTOM januári jelentése szerint az USA-ban 58 százalékkal megfizethetőbb egy átlagáras lakás birtoklása, mint egy három hálószobás ház átlagos bérleti díja.

Az biztos, hogy a megfizethetőség sokak számára probléma. A Bankrate felmérése szerint a nem lakástulajdonosok 64 százaléka nyilatkozott úgy, hogy ez a tény tartja vissza őket leginkább attól, hogy lakást vásároljanak – ezen belül is 43 százalékuk úgy gondolja, hogy jövedelmi szintje nem elég magas. A borsos lakásárak, valamint a brutális előlegek kigazdálkodása szinte képtelen helyzetbe hozza azokat, akik saját otthonban gondolkodnak.

De milyen tényezőket kell figyelembe venni, ha szeretnénk eldönteni, hogy lakást vegyünk vagy béreljünk?

Az időzítés a legfontosabb

Mielőtt valaki megfontolná a vásárlást, át kell gondolnia, hol tart az életében. Végleg letelepedne? Vagy pár év múlva odébb állna?

„Az általános hüvelykujjszabály az, hogy egy otthonban körülbelül öt-hét év kell ahhoz, hogy megtérüljenek a vásárlási költségek – mondta Holbert. – Ha az otthonképpel kapcsolatos igényei stabilak lesznek a következő néhány évben, akkor igazán jó ötlet a vásárlás” – tette hozzá, majd azzal folytatta: ha az otthonképünk a következő néhány évben változhat (például családalapítás, gyermekvállalás), akkor érdemes lehet bérleményben gondolkodni, hiszen a változó igények miatt a körülményekhez is igazodni kell.

A pénzügyek ellenőrzése

Amennyiben a vásárlás mellett dönt valaki, mindenképpen fel kell tennie magának a kérdést, miszerint készen áll-e arra, hogy saját ingatlant birtokoljon. Ebbe beletartozik, hogy elegendő sürgősségi megtakarítással rendelkezzen arra az esetre, ha valami történik a lakástulajdonlás első évében – közölte a Realtor szakértője. Elegendő havi jövedelemmel kell rendelkeznie ahhoz, hogy ki tudja fizetni a hitelt, az adókat és a biztosítást, valamint az extra havi kiadásokat, például a rezsit.

Feltétlenül fel kell térképezni a hitelpiacot is, meg kell vizsgálni a legjobb ajánlatokat, ugyanis egészen eltérő lakáshitelekkel operálnak a bankok, nem biztos, hogy a saját bankunknál vagy az elsőnél, akihez betérünk, találjuk meg a számunkra legmegfelelőbbet.

Holbert úgy nyilatkozott, hogy ha a fentiek tükrében valaki nem engedheti meg magának a havi törlesztést, folytassa a bérlést, és takarítson meg pénzt, amennyiben mindenképpen a saját ingatlan a végső cél. Ha viszont a magas lakbér miatt nem tud valaki megfelelő mértékben spórolni, akkor érdemes elgondolkodni az életszínvonalon. A szakértő szerint kicsiben kell kezdeni, például el lehet hagyni a nagy franchise-kávéházak négydolláros kávéit. Rengeteg ilyen apró terület van, ahol napi szinten lehet spórolni.

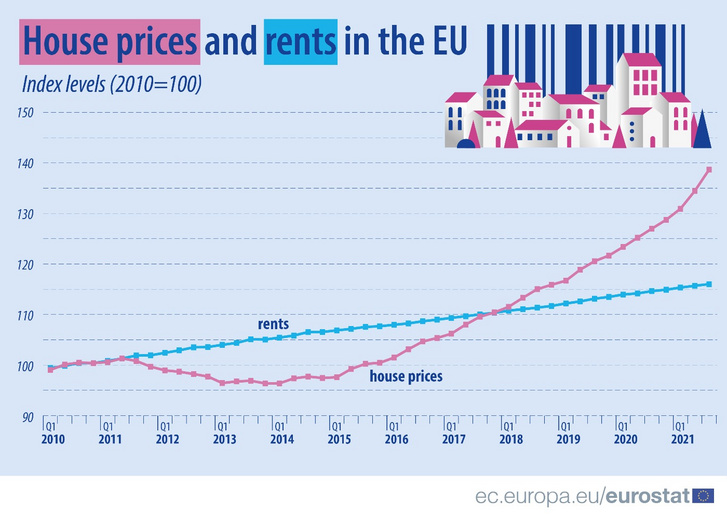

Európa a saját lakásra szavaz

Nem csak az amerikaiak panaszkodnak a lakásárak emelkedése miatt, az Európai Unióban átlagosan 39 százalékkal emelkedtek az ingatlanárak, és a bérleti díjak is 16 százalékos növekedést mutatnak az elmúlt tíz évben.

Az Eurostat szerint az uniós populáció hetven százaléka saját ingatlannal rendelkezik, harminc százalék pedig bérli a lakását. Magyarországon a lakosság kilencven százalékának saját ingatlanja van, tehát még az uniós átlagnál is magasabb a hazai tulajdonlási arány.

Az én házam, az én váram

A bérlés vagy vásárlás dilemmát hazánkban a fenti tényező alapvetően befolyásolja: a magyarok számára kifejezetten fontos a lakástulajdon, a lakossági vagyon döntő része ingatlanban van.

„Minek fizessek másnak bérleti díjat, ha nagyjából ugyanannyi a hitel törlesztőrészlete?” – szól a fő érv a lakástulajdon mellett. Azzal is nehéz vitatkozni, hogy a magyar lakások értéke az elmúlt évtizedben exponenciálisan növekedett, az egyik legjobb befektetés volt a saját lakás birtoklása.

A magyar családpolitikai rendszer ráadásul a lakásvásárlási hitel önerejének biztosításában is segít – a Babaváró támogatás például jó alap az indulásra. Persze aki nem tud igénybe venni ilyen lehetőséget, annak a minimum húszszázalékos önerő előteremtése az egyre emelkedő ingatlanárak mellett eddig sem igen tette lehetővé, hogy megvalósítsa álmait.

A kamatemelkedés beleszólhat a trendbe

Ami új színt hozhat a piacra, az a hitelkamatok drágulása. Februárban a piaci lakáshitelkamatok átlagértéke átlépte az ötszázalékos mértéke, ami a Money.hu adatai szerint hatéves csúcsot jelent. A lakásvásárlásoknál így egyre több család esetében jelent majd korlátot az, hogy az MNB hitelfékszabályai szerint a jövedelme nem lesz elegendő a szükséges hitel törlesztőrészletének kifizetésére. (Ötszázezer forintos havi jövedelem alatt a nettó jövedelem ötven, afelett hatvan százaléka fordítható hiteltörlesztésre.) A bérlésnél ilyen korlátok aligha adódnak – a bérbeadó nem kérdezi, miből fizetsz.

A bizonytalan gazdasági helyzet, az inflációs és a kamatemelkedés köszönhet vissza abban, hogy a GKI felmérése szerint 2021. IV. negyedévéhez képest a megkérdezetteken belül 11,6 százalékkal csökkent a biztos lakásvásárlók/építtetők aránya, és ennél is nagyobb mértékben, közel húsz százalékkal zsugorodott a következő egy évben ezt valószínűsítők száma.

Persze az ingatlanbérlés sem egyértelmű sikertörténet. Az árak itt is igen szép pályát rajzolnak le. A befektetési céllal, döntően rövid távú bérbeadásra (Airbnb) berendezkedett ingatlanok Covid alatti kiürülése a lakásbérleti árakat is a mélybe nyomta. A koronavírussal a hátunk mögött ugyanakkor már ismét komoly változásokat láthatunk. Az Ingatlan.com adatai szerint idén februárban országos szinten két százalékkal voltak magasabbak a lakbérek, mint januárban, a fővárosban pedig 1,5 százalékos növekedés következett be. Tavaly februárhoz képest országosan 16,1 százalékkal, Budapesten 16,5 százalékkal emelkedtek a bérleti díjak.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon