A lakáshitel és az infláció furcsa viszonya

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

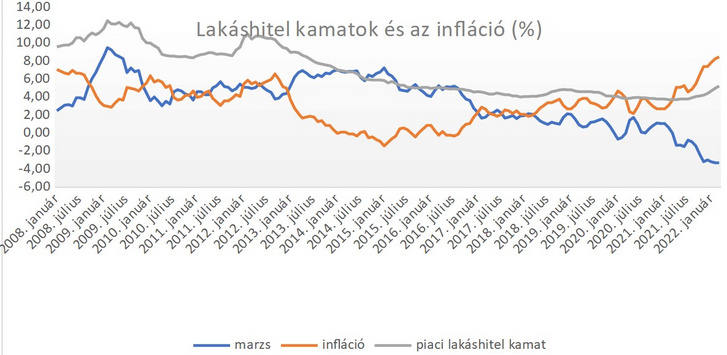

Az áprilisi 9,5 százalékos inflációnak köszönhetően immár egy éve tartósan a pénzromlás szintje alatti kamat mellett tudnak piaci lakáshitelt felvenni az ügyfelek a bankokból – hívják fel a figyelmet a money.hu szakértői.

A 2000-es évek elején a forint lakáshitelkamatok rendre 10 százalékkal magasabbak voltak, mint az inflációs mérték – a money.hu értékelése szerint egyebek mellett ez ágyazott meg a devizahitelezés felfutásának hazánkban. Az ezredforduló óta az elmúlt év áprilisáig mindössze két hónapban – 2020 januárjában és februárjában – volt példa arra, hogy a lakáshitelkamatok az inflációs szint alá csúsztak. Akkor ezt a 2012 decemberét követően ismét 4 százalék fölé emelkedő pénzromlás mellett a bankok között kibontakozó komoly árazási verseny okozta. Arra azonban eddig nem volt példa a hazai banktörténetben, hogy a lakáshitelkamatok tartósan az inflációs szint alatt maradjanak.

A Magyar Nemzeti Bank (MNB) kimutatása szerint idén márciusban 5,26 százalékos átlagos kamat mellett lehetett piaci lakáshitelt felvenni az ügyfeleknek, amihez 8,5 százalékos infláció társult. Ennek köszönhetően tovább tart

az év eleje óta fennálló trend, hogy az átlagos lakáshitel-felvevő az előző évi bázison kimutatott pénzromlás mértékénél több mint 3 százalékponttal kisebb kamaton kapott piaci lakáshitelt a bankoktól.

Bár a money.hu adatai szerint áprilisban jelentős kamatemelkedés történt a lakáshitelpiacon – május elején a bankok által publikált lakáshitelkamatok között már nem találunk 6 százalék alatti ajánlatot –, ám a 2001 júniusa óta nem látott magasságba emelkedő infláció miatt bizonyosan megmarad a komoly kamatelőny, a negatív reálkamat a hitelfelvevői oldalon.

A pénzromlás jót tesz a hiteleseknek

Az infláció a hiteltartozással bírók barátja – tartja a mondás, hiszen ha a hitelkamat alacsonyabb, mint a pénzromlás mértéke, akkor a tartozásunk kamatokkal növelt összege is kevesebbet ér majd, jelenértéke csökkenni fog. Erre persze nehéz így gondolni, ha az aktuális törlesztőrészlet befizetése után a pénztárcánkban maradó összegből kevesebb árut tudunk venni az infláció miatt, mint egy éve.

A verseny és a kereslet alakulása nem engedi égbe szökni a hitelkamatokat

Ráadásul az infláció mindig a múltra mutat, miközben a hitelkamatok előrevetítve határozzák meg a család terheit. Bár hónapról hónapra egyre távolabb tolódik a dátum, de a szakértők egyetértenek abban, hogy a két évtizede nem látott pénzromlás mértéke idővel jelentősen mérséklődik majd. Ekkor a mostanában felvett hitelek kamata komoly többletteher lehet – lehet hallani az észszerű érveket. Ezzel kapcsolatban a money.hu szakértői arra hívják fel a figyelmet, hogy 2015 júniusában – amikor utoljára az idén márciusi 5,26 százaléknál magasabb piaci átlagkamatot mért a jegybank– az aktuális infláció 0,6 százalék volt, azaz a hitelkamat 475 bázisponttal volt magasabb szinten, mint a pénzromlás mértéke. Hat százalék feletti átlagos hitelkamatot utoljára 2014 augusztusában mutatott ki az MNB, amikor az egy évre visszatekintő pénzromlás mértéke mindössze 0,2 százalék volt. A fentiek fényében kijelenthető, hogy a hitelkamatokra az elmúlt hónapokban a bankok egymás közötti versenye és a fizetőképes kereslet alakulása jóval komolyabban hat, mint az infláció. Erre utal az, hogy a pénzintézetek zöme a jegybank kamatemelési ciklusának hatásait az elmúlt hónapokban csak részben hárította át a hitelfelvevőkre, amit a kamatfelár drasztikus (akár 50 százalékot meghaladó) csökkentésével oldott meg. Manapság ennek köszönhetően nemcsak az infláció, de az aktuális pénzpiaci referenciakamat alatti hitelajánlatokkal is szép számmal találkozhatunk.

Fontos az összehasonlítás

A money.hu szakértői arra is felhívják a figyelmet, hogy továbbra is fontos, hogy a hitelfelvételben gondolkodók át tudják tekinteni a piaci ajánlatokat, akár tanácsadók segítségével keressék a számukra legmegfelelőbb konstrukciókat. A bankok hitelajánlatai ugyanis továbbra is jelentős eltérést mutatnak. A money.hu kalkulátora szerint ma egy 20 milliós, 20 évre felvett, 10 évre fixált törlesztőrészlettel bíró kölcsön esetében a havi törlesztőrészlet tekintetében a banki ajánlatok 148 és 175 ezer forint között szóródnak, ami a teljes visszafizetendő összeg esetében is közel 20 százalékos különbséget takar.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon