Szép lassan elindul a verseny a betéti kamatok piacán

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

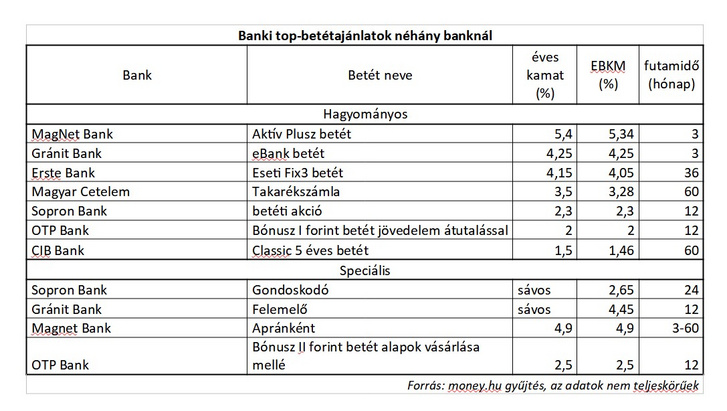

Miközben a nagyobb pénzintézeteknél továbbra is csak nagyítóval lehet találni érdemi betéti kamatokat a megtakarításokra, szemmel láthatóan elindult a verseny a kisebb pénzintézetek között. A money.hu körképe szerint az újonnan a bankokba érkező pénzek esetében már öt százalékot meghaladó éves kamatot is kaphatunk, és ehhez csak három hónapos lekötést kell vállalnunk. A money.hu tapasztalatai szerint a betétlekötési versenyben jelenleg a Gránit és a MagNet Bank számít a legaktívabb szereplőnek.

A pénzintézetek döntő része ugyanakkor jelentős látraszólóbetét-állománnyal bír, épp ezért egyelőre nem nyitnak a döntően éven belüli lekötéseket kereső, a pénzüket a bankok között rendszeresen költöztető kamatvadász megtakarítók felé. Ugyanakkor egyértelműen látszik egy másik trend – és itt már a nagyobb bankok is versenybe szállnak –, hogy az éves és éven túli lekötések esetében már hajlandók a nagyobb bankok is látható kamatot adni az ügyfeleknek. Igaz, ehhez egyéb módon is igyekeznek magukhoz kötni az ügyfeleket – az OTP-nél a magasabb kamat feltétele például rendszeres jövedelemutalás érkezése a számlára.

Speciális megtakarítások – így érdemes gondolkodni róluk

Fontos látni azt is, hogy a klasszikus lekötött betétek mellett továbbra is sikeresek a lépcsőzetes kamatozású konstrukciók. Itt a futamidő előrehaladtával időről időre magasabb kamatot fizetnek az adott betéti ciklusra a bankok. Összességében ugyanakkor az ilyen konstrukcióknál nem a feltüntetett utolsó, sokszor csak egy hónapra érvényes csillagászatinak tűnő kamatot, hanem a betét teljes futamidejére vetített, éves kamatot jobban jelző EBKM (egységes betéti kamatmutató) mértékét érdemes nézni.

Újra reneszánszukat élik a mixelt ajánlatok is, ahol pénzünk egy részét különböző kockázati profillal rendelkező befektetési alapokba fektethetjük, míg a megtakarítás másik fele kiemelt kamatozású betétként kamatozik. Ugyanakkor a befektetésünk hasznát itt a betét melletti részen elért hozam együttes számításával érdemes megnézni.

A harmadik speciális forma a rendszeres megtakarítások piaca. Ekkor az elvárás az, hogy időről időre újabb pénzek lekötésére növeljük a megtakarított összeget, amely után a megtakarítási program végén magasabb kamatot tehetünk zsebbe.

Attraktív devizabetét-kamatok

A money.hu szakértői arra is felhívják a figyelmet, hogy a klasszikus, ámde némileg kockázatosabb megoldásokat is vállalók számára manapság kedvező lehet a devizabetétek választása is. Sok esetben ugyanis ezekre igen magas kamatot fizetnek a bankok. Nem feltétlenül érdemes persze itt a bizonytalan gazdasági környezetben lévő országok devizáira gondolni – még akkor sem, ha a török lírában lévő megtakarításokra van már 10 százalék feletti kamat is.

Ugyanakkor a régióban velünk együtt fejlődő országok devizáinak esetében meglepő lehet, hogy például a forintbetétekre maximum 2 százalékot fizető OTP Banknál 10 ezer euró (3,9 millió forint) lekötése a cseh koronában 6,05, a lengyel złotyban 4,1 százalék a 12 hónapos lekötésre szóló ajánlat. Persze a magyar polgárok döntő részének nincs se korona-, se złotymegtakarítása, ám annak fényében érdemes lehet még vásárlással is beszerezni, hogy egy év alatt a forint 16 százalékot gyengült a koronával és 8 százalékot a złotyval szemben, míg 5 éves távban a cseh fizetőeszköz 37, a lengyel 17 százalékot erősödött a magyar pénzhez képest. Természetesen a múltra vonatkozó árfolyamadatok a jövőre nézve nem irányadók, és a trend akár annak köszönhetően is megfordulhat, hogy a két régiós országban a magyarországinál magasabb inflációval küzdenek az elmúlt hónapokban – igaz, az alapkamat mindkét országban alacsonyabb, mint a magyar szint.

Figyelmeztetés!

A cikkben szereplő megállapítások nem minősíthetők a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek. 8. pontja szerinti befektetési elemzésnek és a 9. pont szerinti befektetési tanácsadásnak.

Bármely befektetésben is gondolkodjunk, azt, hogy személy szerint számunkra melyik befektetés a megfelelő, csak a befektető személyes kockázatvállalását feltáró egyedi vizsgálattal lehet megállapítani. A konkrét befektetési döntések előtt ezért fontos, hogy több forrásból tájékozódjunk, és ha lehetőségünk van rá, személyesen konzultáljunk befektetési tanácsadóval.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon