A blogról

Az MNB új kockázatokat teremt

A Magyar Nemzeti Bank a legutóbbi kamatdöntő ülésén - némileg ismét meglepve a piaci szereplőket - 1,35 százalékra csökkentette az irányadó kamatlábat. A jegybank azt is jelezte, hogy a kamatcsökkentési ciklus lezárult, és jó ideig nem változtat az irányadó kamatlábon.

A befektetők közben továbbra is a görög adósság fenntarthatóságával, strukturálásával kapcsolatos bizonytalanságra és a nyersanyagár csökkenéssel összefüggő kínai részvénypiaci korrekcióra koncentrálnak. De érdemes lehet végiggondolni azt is, hogy milyen kockázatokat rejt a magyar kamatpolitika, a jelenlegi kamatszint melletti elköteleződés és az MNB önfinanszírozási programja.

Még jöhet a nagy káosz Görögországban

Először is nézzük meg, hogy a görög válsággal hol állunk most: hétfő hajnalra az immár sokadik utolsó pillanatban az eurózóna vezetői drákói feltételek mellett elfogadták Görögország javaslatát, így Görögország valószínűleg újabb mentőprogramot kaphat. Ez azonban nem jelenti egyelőre azt, hogy az eurózóna-kilépés biztosan elkerülhető.

Európa robbanni fog, ez csak a kezdet

A vén kontinens számára kezelhetetlen mennyiségű teher, ha tetszik, kosz gyűlt össze, amelyhez túlságosan kicsi már az abrosz. Ha jobbra húzzák a terítőt, balról lóg ki, ha balra, akkor jobbról látszik. A politikusok és a közgazdászok meg húzkodják is rendületlenül, mutogatva az ellenkező oldalra. Más megközelítésből: a hellén helyzetnél értek össze Európa évek óta gör(ö)getett problémái: a politikai és a gazdasági egyaránt.

Ciprasz nem bolond, hanem egy demokrata

Bezártak a görög bankok egy hétre, kis túlzással bezárt a görög gazdaság is, külföldre történő utalás, készpénzfelvétel hiányában tartósan nem lehet megszervezni egy ország gazdaságát.

A jövővel kapcsolatos bizonytalanság, a bankrendszer diszfunkcionalitása már eddig is komoly károkat okozott a görög gazdaságnak. Az első negyedévben, amikor még nyoma sem volt a mai bejelentésnek, 0,2 százalékkal esett a görög GDP, miközben az eurózóna 0,4 százalékkal növekedett.

Nem kéne leölni a magyar befektetési szektort

Érthető, hogy a három brókercég károsultjai szeretnék viszontlátni megtakarításaikat, a piac szereplői pedig szeretnék elkerülni, hogy a jövőben hasonló esetek előfordulhassanak. Mivel a végleges szabályozói javaslatok még nem láttak napvilágot, a piac többi szereplőjéhez hasonlóan egyelőre mi is értékeljük az eddig megjelent tervezeteket. Előzetesen azonban szeretnék felvetni néhány olyan szempontot, amelyek segíthetik a reális helyzetértékelést és az ehhez igazított, megfelelő szabályozói eszközök használatát.

Nem pánikoltuk túl a brókercsődöket

A Nagy Recesszióként emlegetett gazdasági válság, amiből remélhetőleg lassan kikecmergünk, előfutára 2007 őszén a nagy-britanniai Northern Rock bankot ért betétesi roham volt. A bankroham azért volt meglepő, mert Nagy-Britanniában ezt megelőzően az utolsó ilyen roham 1866-ban történt és a fejlett világban is évtizedek óta nagyon ritkák voltak az ilyen események. Azért is fura volt a Northern Rock roham, mert a betétek biztosítva voltak és az angol központi bank, a Bank of England is kijelentette, hogy megadja a banknak a szükséges támogatást a további működéshez. 1

Segíti a gazdaságot a növekedési hitel

A Növekedési Hitelprogramban eddig a GDP közel 5 százalékát kitevő hitel jutott el kis- és közepes vállalkozásokhoz. Ezzel a Magyar Nemzeti Banké a legnagyobb méretű a nemzetközi jegybanki hitelösztönző programok között, megelőzve még a többé-kevésbé mintának tekinthető angol „Funding for Lending Scheme”-et is. Az elmúlt időszakban arra vonatkozóan is több becslés, elemzés született, hogy a program mennyire volt sikeres a nevében foglalt végső, növekedési célját illetően. Az eredmények visszaigazolják a kezdeti várakozásokat: a program eddigi GDP-hatása elérhette az 1 százalékot is.

A program indokoltságát és hatásosságát indulásakor sokan megkérdőjelezték. Számos kritika fogalmazódott meg arra vonatkozóan, hogy lesz-e egyáltalán érdeklődés a bankok és a vállalkozások részéről, és ha igen, lesz-e hatása a hitelezési folyamatokra. Az elmúlt közel két évben elegendő idő telt el és elég evidencia gyűlt össze ahhoz, hogy megítéljük, vajon a programot elindulása óta övező kritikák mennyire tekinthetők még mindig megalapozottnak, vannak-e esetleg olyanok, amelyekre az élet egyértelműen rácáfolt, vagy pont fordítva, beigazolódtak-e esetleg korábbi félelmek?

A következőkben áttekintjük az elmúlt másfél évben a programmal kapcsolatban leggyakrabban megfogalmazott aggályokat, kockázatokat. A cikkben törekszünk arra, hogy a kritikai felvetéseket – ahol lehet - tényekkel ütköztessük, és konklúziót fogalmazzunk meg arra vonatkozóan, vajon releváns-e még az idézett aggodalom. Az elemzésben nem térünk ki sem azokra a szezonális megnyilvánulásokra, amelyek a – többnyire az év elején jellemző – alacsonyabb igénybevételi számok után rendszeresen megkongatják a vészharangot, sem pedig a közgazdasági logikát nélkülöző szkeptikus észrevételekre. Hat, gyakran visszatérő, és elméleti relevanciával rendelkező kritikát vizsgálunk meg az NHP eddigi eredményeinek fényében, melyeket három téma köré csoportosítunk: (1) a hatásosság, eredményesség; (2) az MNB-nél keletkező költségek; (3) esetleges pénzügyi stabilitási kockázatok.

300 milliárdba is fájhat a paksi titkolózás

Vlagyimir Putyin és a magyar kormányfő 2014. január 14-én Moszkvában aláírt megállapodása szerint az orosz Roszatom építheti meg a paksi atomerőmű két új blokkját. A beruházáshoz Moszkva maximum 10 milliárd euró hitelt biztosít. 1 A döntést megalapozó megvalósítási tanulmányok vagy a megállapodás részletei nem kerültek nyilvánosságra, vagy egyáltalán nem is léteznek.

A zen mester és a svájci frank

Van a Charlie Wilson háborúja című filmben az a történet, ami egy zen mesterről és egy fiúról szól: a fiúval mindenféle jó meg rossz dolog történik, a jó dolog mindig egy rossz dologból következik, a rossz meg egy jóból, a jó dolgoknak mindig mindenki nagyon örül, a rossz dolgok miatt pedig mindenki szomorú, a zen mester pedig mindig csak annyit mond: „meglátjuk”.

Itt van a svájci jegybanknak ez a múlt heti döntése, amivel elengedte a frank felértékelődését fékező 1,2-es „árfolyamgátat”, ezzel ritkán látott egységfrontot nyitva maga ellen: a magukat megégetett spekulánsoktól kezdve banki vezetőkön át egészen Nobel-díjas közgazdászokig mindenki egyetért abban, hogy a svájciak ezt most nagyon elszúrták. A főbb kritikai pontok:

- a svájci jegybank eljátszotta a hitelességét (megígérték, hogy minden áron tartják az árfolyamsávot, erre tessék, most soha senki nem fog hinni nekik újra),

- deflációba taszítják a saját gazdaságukat (már amúgy is defláció van Svájcban, innentől egyenes út vezet a recesszióba és a munkanélküliségbe),

- agyonütik az erős frankkal a saját exportjukat (megintcsak brutális recesszió, munkanélküliség, stb.). Mit mondana a zen mester?

Meglátjuk.

Mennyit nyertek a devizahitelesek a forintosítással

Az Országgyűlés 2014. november 25-én elfogadta a 2014. évi LXXVII. törvényt az „egyes fogyasztói kölcsönszerződések devizanemének módosulásával és a kamatszabályokkal kapcsolatos kérdések rendezéséről”, ezzel az arra jogosult magánszemélyek jelzálog-fedezetű devizaalapú és devizahiteleiket 2015. január 1-jétől már fix árfolyamon törlesztik, majd ezek a hitelek 2015. február 1-jén minden szempontból forinthitellé alakulnak. A forintosítás svájcifrank-hitelek esetében 256,5 HUF/CHF, eurónál 309 HUF/EUR, a japán jen esetében pedig 2,16 HUF/JPY árfolyamon történik.

Ezért nehéz eladni a magyar cégeket

Hazai vállalatok garmadája kerül piacra a következő években. A rendszerváltozáskor vállalkozásba fogott üzletemberek egész sora érkezik a nyugdíjkor küszöbére. Sokan még csak ötvenes éveik derekát tapossák, de belefáradtak a napi 12 órás munkába és nincs kinek átadni a céget. Rengetegen halogatták az első lépések megtételét azzal, hogy ha majd tényleg elegük lesz, legfeljebb túladnak cégükön, és csak most szembesülnek vele, hogy nem is olyan könnyű vevőt találni, a megcélzott árnak meg nem sok köze van a piaci értékítélethez.

Összegyűjtöttük, hogy milyen tényezők nehezítik a vállalatok adásvételét.

A munkaalapú társadalom ötlete kukába való

Az illiberalizmus gondolatvilága a mai magyar gazdaságpolitika számos elemében fellelhető, és látszólag hihető és csábító alternatívát kínál a jól bejáratott, nyugatos – nevezzük liberális – gazdaságpolitikával szemben. Ebben a rövid írásban szeretnénk azonban rávilágítani arra, hogy ez a megközelítés jobb esetben is féligazságokra épül, és kicsit hasonlatos a – bár kellemes, de sehová se vezető – végletekig leegyszerűsítő kocsmai viták érveléséhez. Nézzünk erre néhány példát!

Hol tartsuk a pénzünket 2015-ben?

Naponta megkérdezik tőlem, hogy mennyi lesz 2015-ben a forint árfolyama, milyen részvényt érdemes venni, megy-e még lejjebb az olaj, emel-e kamatot az MNB? Naponta hebegek-habogok persze, mert ezekre a kérdésekre nincsen jó válasz – meg amúgy sem tudom. Az, hogy mibe fektesse az ember a pénzét, nem egydimenziós kérdés, hanem mindig úgy vetődik fel, hogy milyen céllal, milyen időtávra, milyen kockázat mellett.

Továbbá bárki, aki foglalkozott befektetésekkel tudja, hogy tuti tipp soha sincs (na jó, nagyon ritkán van), legjobb esetben valószínűségeket tudunk adni, és ezek alapján lehet kitalálni valami értelmes(nek tűnő) befektetési stratégiát.

Persze attól, hogy 5/6 az esélye annak, hogy a klasszikus dobókockával egyesnél nagyobbat dobok, még nem jelenti azt, hogy ne jöhetne ki az egyes. Sőt, időnként ki is fog.

Ezért a helyes befektetési stratégia nem csak arra fog koncentrálni, hogy mi az, amit el akarok érni, mik az előrelátható esélyek/valószínűségek, hanem arra is, hogy ha nem abba az irányba mennének az események, akkor mit fogok csinálni?

Mi a B terv? Van-e C-terv?

Időnként úgyis tévedünk, úgyhogy valahogy ezt a helyzetet is kezelni kell. Benne maradunk-e az adott befektetésben vagy kimenekülünk? Ha igen, nem a piac alján fogjuk-e ezt megtenni? Számtalan kérdést kell megválaszolni, és mindig csak egyénileg lehet eldönteni, hogy ki milyen módon fekteti be megtakarításait.

Most akkor egy Porschéban vagy egy Trabantban ülünk?

Magyarország új gazdasági aranykor küszöbén áll.

Magyarország gazdasága a szakadék felé halad.

Nagyjából e két szélsőséges véleménnyel találkozhattunk az elmúlt években kormánypárti, illetve ellenzéki gazdaságpolitikusok/kutatók részéről. A 2009 utáni lassú talpra állás és a 2012-es ismételt recesszió idején a vészmadarak forgatókönyve tűnt hitelesebbnek, az elmúlt 2 év gazdasági növekedése után azonban az unortodoxia bajnokai gondolják azt, hogy most már mindenki számára végképp kiderült, ők látják jól a világot.

Eközben véleményem szerint mindketten tévednek – bár mindkét érvrendszer mögött van igazságtartalom –, mégpedig azért, mert nem választják külön a strukturális kilátásokat a ciklikus helyzettől.

Oroszországnak jól is jöhet a válság

Aki azt várja, hogy az alábbi cikkben a ravasz Putyin személyéről, szuperhősökről és főgonoszokról lesz szó, mint a mesében, annak csalódást kell okoznunk. A rubel válsága épp azt mutatja, hogy most a gazdasági realitások kerekedtek felül.

A háborúhoz három dolog kell: GDP, GDP és GDP. És ugyanez kell a társadalmi béke fenntartásához is. A szuperhősök és főgonoszok viszont nem tudnak egyik pillanatról a másikra GDP-t teremteni.

Az MNB felminősítést vár

A cikk szerzői: Palotai Dániel – monetáris politikáért felelős ügyvezető igazgató; Kuti Zsolt – monetáris politika és pénzpiaci elemzés igazgatóság vezetője; Balogh Csaba – piaci elemzések főoszt vez.; Ligeti Imre – közgazdasági elemző

A Fitch a pénteki piaczárás után változatlanul hagyta Magyarország hitelminősítését, így idén már nem várható módosítás a magyar adósság-besorolásban. A Moody's november 7-én meglépett kilátásjavítása ugyanakkor fordulópontot jelent a magyar hitelminősítések elmúlt éves történetében, hiszen így már mindhárom kiemelt hitelminősítő intézet stabil kilátást rendel a hazai besorolás mellé. Éppen ezért érdemes áttekinteni a legfrissebb pozitív irányú hitelminősítői lépés mögötti tényezőket.

A maradék 200 milliárd is kell a kormánynak

A kormány olyan szabályozást kreál, amivel biztosítani tudja a megmaradt nyugdíjpénztárak működésképtelenségét. Az új javaslat szerint be kell zárni azokat a pénztárakat, amelyek esetében a vizsgálat előtti hat hónapból volt legalább két olyan, amikor a tagok kevesebb mint 70 százaléka fizetett tagdíjat.

Mielőtt mondandómat kifejteném, nyilvánosságra hozom személyes érintettségemet: magán-nyugdíjpénztári tag maradtam. És ezzel nem jártam jobban, mint bárki más: a mai szabályok elvileg egyenlő feltételeket jelentenek a megmaradt tagok és a visszalépők számára.

Aki tag maradt, az arra az időszakra vonatkozóan, amikor a járulékának egy részét a magánpénztárba is fizette, csak az állami nyugdíj 75 százalékára jogosult, a többit a pénztári vagyonából kell majd fedeznie, amikor nyugdíjba megy. Ez a fedezet nagyjából 200 milliárd forintot jelent, ez az a pénz, ami a megmaradt négy pénztár cirka 60 ezer ügyfelének a számláján van.

Az volt a fő érvem a maradás mellett, hogy mire elérem a majdani nyugdíjkorhatárt, addigra a magyar államnak mindössze arra marad pénze, hogy minden idősnek kifizessen egy mai értéken legfeljebb 40-50 ezer forintos nyugdíjat, teljesen függetlenül attól, hogy az illető mennyi járulékot fizetett élete során – következésképp attól is függetlenül, hogy az 1997 és 2010 között a magánpénztárban felhalmozott megtakarítását mostanában odaajándékozza-e a kormánynak, vagy sem.

Ha pedig ez így van, akkor nyilvánvalóan jobban megéri a felhalmozott pénzt most megtartani, és kivárni, amíg abból tényleges magánnyugdíjat lehet vásárolni, ami majd kiegészíti az állami 50 ezret.

Fő állításom, hogy a nyugdíjpénzek lenyúlásával a kormány valójában azt vallja be, hogy a 2015-ös költségvetésben méretes lyuk tátong.

Közeleg az újabb nagy összeomlás?

Az év hátralévő részében a globális tőkepiaci hangulatot újra az USA piaca határozza majd meg, dacára az október első felében tapasztalt korrekciónak és megugró volatilitásnak. A többi fejlett piacon elbizonytalanodtak a befektetők.

A másik nagy és az év elején még reményteljes piac, az EU részvénypiaca láthatóan nem tud kitörni egy kettős szorításból:

- Komoly technikai szintek fogják vissza, a németeket a tízezres DAX, a briteket a 7 ezres FTSE 100.

- A fundamentumok is gyengék, kivéve a briteket, itt tehát érezhető is egy elválás az EU-n belül a központi euróövezet hátrányára.

Összességében növekedés a prémium befektetési kategóriájú fejlett piacokon tehát leginkább csak az USA-ban volt és lesz ebben és a következő évben.

A Norbi részvényesek egy álmot vesznek drágán

Szeretem a teniszt, nézni és játszani is. Szép sport, kemény sport, szellemi és fizikai kihívás. Kell hozzá sok gyakorlás, profizmus és persze több-kevesebb szerencse is. A teniszben az is jó, hogy nincs csalás, nincs zsűri, nincs szubjektív értékelés, a nem egyértelmű helyzetek is kideríthetőek (challenge). Nincs marketing, nincs más, csak hit, megnyert és elvesztett pontok, és a végén a jobbnál a győzelem és az öröm.

A tőzsde más, komoly dolog, a pénz teszi komollyá. Ami hasonlatossá teszi a teniszhez, az a hit és a nyerési vágy, az ahhoz vezető út viszont más képességeket kíván. Kérdés, megvannak-e ezek a képességek a hazai lakossági befektetőkben az Update IPO megítélésével kapcsolatban?

A Norbi sztori szép és csúnya, romantikus és profán, kiváló médiaesemény.

Tévhit, hogy képzettek és okosak vagyunk

Dél-Korea és Magyarország más-más úton jár. Talán sokan emlékeznek még a szöuli olimpia megnyitóünnepségére. A fellobbanó olimpia láng által megperzselt sanyarú sorsú galambok mellett a megnyitó arról vált nevezetessé, hogy a dél-koreaiak szakítottak a hagyományokkal, és az olimpiai lángot egy kiemelkedő sportoló mellett egy vidéki tanár és egy, a kultúráért sokat tevő állampolgár gyújthatta meg.

Ez jól mutatja, a délkelet-ázsiai ország hozzáállását a tudáshoz és a műveltséghez. A dél-koreai reál GDP 1971 és 2014 között évi átlag 7,12 százalékkal nőtt (miközben volt 1998-ban egy 7,3 százalékos év/év alapú GDP-zuhanás is). Ezzel szemben Magyarország 1996 és 2014 között évi 2,05 százalék átlagos éves GDP-növekedést ért el.

Ezzel szénné kereshette volna magát

Pontosan tíz évvel ezelőtt kezdődött meg a kereskedés a Google papírjaival az amerikai technológiai cégek piacán, a NASDAQ-on. A kibocsátási ár 85 dollár volt, ma egy split után is 582 dollár felett jár az árfolyam (a split a részvény felosztását jelenti, amikor a befektető egy részvény után két feleannyit érő papírt kap).

Sose halunk meg, ha ez így folytatódik

Janet Yellen, az amerikai monetáris politika vezéralakja és az általa vezetett nyíltpiaci bizottság bő két héttel ezelőtt két olyan ágazatot jelölt meg, amelyben jelentős piaci buborék meglétét látja. Az internetes részvények mellett a biotechnológiai papírokat jelölte meg, mint potenciális veszélyforrást.

Tény és való, hogy az utóbbi elképesztő emelkedésen van túl. Ha valaki a nagy piaci értékű vállalatok részvényeibe fektette a pénzét, akkor az elmúlt három évben 61 százalék ot keresett, az egészségügyi szektort követő ETF esetén ugyanez az adat 92 százalékos jelent, a legismertebb biotechnológiai papírokat tartalmazó ETF erre az időszakra 200 százalékos hozammal örvendeztette meg a befektetőket.

A papír értékeltsége valóban merész, csak egy példa: a leginkább figyelt P/E mutató az ETF-ben lévő egyes részvények arányaival súlyozva elérte a huszonhatot. Ez bő 50 százalék kal van az átlagos piaci értékeltségtől, amelyet nem egy elemző eleve magasnak tart. Nyilvánvaló tehát, hogy a befektetők nagyon sokat várnak ettől az ágazattól.

Nem is a gazdasággal van a baj

Mély figyelemmel olvastam Duronelly Péter írását a pénz beszél blogon, mely azt próbálja taglalni, hogy igazából senki nem tudja a megoldást Magyarország gazdasági bajaira. Egyik politikai erő sem találta fel a spanyolviaszt az elmúlt 25 évben.

Ezzel szemben úgy vélem létezik megoldás, ami alapjaiban orvosolná a gazdasági helyzetet.

A probléma sokkal inkább az, hogy ezt a politikát miként lehet az ország lakóival elfogadtatni. Ebből a szempontból Péternek igaza van: senki nem találta ki az elixírt, hogy miként lehet rávenni az ország többségét a rövidtávú áldozathozatalra.

A recept a több kapitalizmus, kevesebb és hatékonyabb állam

A magyar 50 százalékos GDP arányos költségvetési újraelosztási arány, ami gyakorlatilag a rendszerváltozás óta változatlan, az országra jellemző alacsony társadalmi kohézió és gyenge minőségű állami szolgáltatások mellett egyszerűen nem hatékony. A magas újraelosztás miatt az adóterheket az adófizetők sarcnak érzik és igyekeznek kibújni alóluk, főleg, hogy az ellenőrzés nem hatékony és a magasabb adófizetéssel nem jár többletszolgáltatás vagy társadalmi elismerés. Az állam apanázst kapók szintén elégedetlenek az alacsony szintű juttatások és a gyenge színvonalú közszolgáltatások miatt.

A megoldás az lenne, hogy az 50 százalékos költségvetési újraelosztási arányt 40 százalék alá vigyük le, hasonlóan többi közép-kelet európai államhoz (Csehország: 42 százalék, Lengyelország 42 százalék, Szlovákia 39 százalék, Észtország 38 százalék, Románia 35 százalék - mind 2013-as adat).

Vagyis hagyjuk az előállított jövedelem nagyobb részét azoknál, aki megtermelik. Az államot pedig reformáljuk meg - határozzuk meg, hogy a fenti kereten belül mit biztosítson a köz és ezt mekkora költséggel tegye. A részletekről lehet vitatkozni, de azt gondolom, hogy a fő csapásirány egyértelmű.

A kisebb újraelosztás pénzt hagyna a gazdaságban, ami ösztönözheti a növekedést és a munkahelyteremtést. Tapasztalatok szerint a magángazdaság hatékonyabb – a saját pénzemet hatékonyabban költöm el magamra, mint az állami szereplő a mások pénzét másokra. Ennek tengernyi irodalma van és kevesen vitatják ezen tételeket.

Na de ha ez ilyen egyszerű, miért nem valósul meg?

Mert az ország többsége rövidtávon ellenérdekelt a változásban. Az országot vezető politikai réteg nem érdekelt a kisebb államban. Számukra a magas újraelosztás több hatalmat és erősebb befolyást jelent. Elvárni tőlük, hogy az érdekeikkel ellentétesen politizáljanak, nem reális. Ők nyilvánvalóan szeretnék fenntartani a vízfejű államot, főleg, ha erős politikai támogatást is kapnak hozzá.

A választók akarata jelenti a határt, ameddig a politika elérhet. Nyilvánvalóan jöhet egy Széchényi formátumú politikus, aki hajlandó saját magán példát statuálni és szembesíteni az országot a magas szétosztás negatívumaival, de saját gyarló párttársai és a rövidtávon ellenérdekelt rétegek haragja gyorsan visszahúzzák a merész vállalkozót.

Mi sem akarjuk

A magyarok egy jó része szintén ellenérdekelt a rövidtávú áldozathozatalban és támogatja is ezt a politikát. Egy komoly átalakításnak azonban szembe kellene mennie a szavazók többségének rövid távú érdekével.

Egyik politikus sem akarja ezt a népharagot elviselni, amivel a valódi reformok járnak, miközben ezzel a saját rövidtávú érdekei ellen is játszik. Sokkal jobb számukra az osztogatásos rendszer kis mutyival fűszerezve, mint egy szűkebb állam, főleg, ha a többség is az előbbire szavaz.

A haszonélvezők

Ez a politikai támogatás abból a nem heterogén csoporttól jön, akit nevezhetünk az „államtól nettó kapó” rétegnek. Ide tartoznak a nyugdíjasok, a szociális ellátottak, a közalkalmazottak, köztisztviselők, állami cégek alkalmazottjai, munkanélküliek, kismamák és az egyetemi hallgatók stb. Mindenki, akinek az egzisztenciája többségében az állami redisztribúciótól függ. Ezek az emberek egy kisebb állami újraelosztással rövidtávon rosszabbul járnak. S mivel nem bíznak abba, hogy hosszútávon, mondjuk 10 év múlva a reformok sikere nyomán nagyobb támogatásban részesülnek, ezért zsigerből elleneznek minden áldozathozatalt.

Ha megnézzük a magyar statisztikákat, közel 2 millió ember kap öregségi nyugdíjat, 800 ezer egyéb jogcímen kap nyugellátást, míg 700-850 ezer közalkalmazott, köztisztviselő és közmunkás van. Az „államtól nettó kapok” a nyolcmillió szavazó nagyobb fele és függő viszonyuk miatt általában ők a politikailag aktívabb réteg.

És a finanszírozók

Az „állam felé nettó fizetők” ezzel szemben kisebbségben vannak (példaképpen bruttó havi 500 ezer forint bevallott összjövedelem felett 170 ezer ember befizető volt 2012-ben, ők az SZJA egy negyedét, 326 milliárd forintot fizetnek be évente személyi jövedelemadóként).

Mivel politikai erejük kisebb és a civil társadalmi erejük gyenge, nem is állnak a politika célkeresztjében. Ők maximum a lábukkal szavaznak: a feketegazdaság vagy külföld felé veszik az útjukat.

Pedig ez a csoport – mivel ők termelik meg a szétosztható jövedelmet – valójában nagyobb befolyással kellene, hogy bírjon. A civil összefogás hiánya és a magyar individualizmus azonban sokkal inkább az egyéni megoldásokat preferálja. Amíg ebben nincs változás és ez a réteg nem akar tisztább viszonyokat és képtelen az önszerveződésre, esély sincs a változásra. A változásra márpedig szükség lenne, és persze arra, hogy az adót valóban befizessük.

Nekünk egy összeomlás kell?

Sokszor felmerül, hogy talán egy gazdasági visszaesés esélyt adhat egy új struktúra kialakítására a mostani fenntarthatatlansága miatt. Ez sajnos a véleményem szerint nincs így.

A mostani felállás nem optimális, a szokásos ciklusos lefelé menet valószínűleg a gyengébb struktúrája országokat jobban sújtja. Zárójelben megjegyzem, hogy a korábbi évek unortodox politikája miatt mi is sebezhetőbbek vagyunk. Ha jön a menetrendszerű ciklus lefelé – ami jön, ez csak idő kérdése, hiszen ez a központi irányítás nélküli kapitalizmus velejárója – akkor minket duplán fognak ütni.

A kényszer miatt a politika kénytelen lesz csökkenteni az osztást. Ez az állapot azonban csak ideiglenes: a helyzet kismértékű javulásával együtt elindul a visszarendeződés, mivel az alapfelállást nem kívánja senki megváltoztatni. Amíg ez a perverz struktúra áll, esélyünk sincs egy tartós gazdasági kiemelkedésre.

Sőt, a példák az mutatják, hogy ilyen kohézió nélküli és magas eltartottakkal rendelkező országokban (lásd Venezuela, Argentína – miért is van velük tele a hazai sajtó?) még nő is az ellenségkeresés és a populizmus gazdasági recesszió esetén. A politika és az nettó eltartottak rövidtávú áldozathozatala nélkül el lehet itt felejteni örökre a jólétet – mi enélkül Európa humán összeszerelő robotjai maradunk.

Miért mi fizessük mások színházjegyét?

Mindig csodálkozom, hogy negyven év kizárólagos állami tulajdon tapasztalatai után ebben az országban még kell bizonygatni, hogy az állammal mekkora problémák vannak ezen a téren. De úgy látom, ez sajnos nem kerülhető el.

Ha félre akarsz tenni, ne így csináld

A felelős öngondoskodás hívei akár ünnepelhetnék is, hogy 2014-től ismét adókedvezmény jár a nyugdíjcélú befektetést tartalmazó életbiztosítások után, és ezzel élve a biztosítók természetesen előtérbe is helyezték ennek a terméknek az értékesítését. Ünneplésre azonban semmi ok, ez a lehetőség a termék sajátosságai miatt az ezzel élők egy nem elhanyagolható részénél csak arra lesz jó, hogy egzisztenciális katasztrófákat változtasson családi tragédiákká. Alább kifejtem, hogyan.

De miből lesz itt felzárkózás?

Az elmúlt négy év gazdaságpolitikájának értékelésével kapcsolatban számos kiváló összefoglaló jelent meg az indexen és a portfolio.hu-n. Ezek az írások lényegében minden fontos, az elmúlt ciklus gazdaságpolitikájához tartozó témát lefedtek. Ezért én az összképre szeretnék koncentrálni és azokat a témaköröket, amelyeket megfelelően kiveséztek a szerzők, hivatkozás mellett csak röviden említem meg. A mondanivalóm alátámasztására olyan ábrákat használok, amelyek a magyar adatokat a régió öt országának (Lengyelország, Csehország, Szlovákia, Románia és Bulgária) viszonyában ábrázolják.

A választót hülyének nézik

Racionális ember nem a pártprogramok alapján dönti el, kire szavaz. És, ha a pártprogramok olyanok, mint amiket a mostani választáskor látunk, akkor ennek örülnünk kell. Sőt, ilyen programokra nincs is szükség. Örüljünk, hogy a két fő esélyesnek nincs ilyen.

Miért lát szebben minket az S&P?

Negatívról stabilra módosította Magyarország hosszú távú devizaadósság-besorolásának kilátását a Standard & Poor's az elmúlt héten. Ez a bejelentés több szempontból is jelentős.

Senki sem tudja, mit kellene csinálni

Can I play with madness? - the prophet stared at his crystal ball

Can I play with madness? - there's no vision there at all

Can I play with madness? - the prophet looked at me and laughed at me (ha ha he said)

Can I play with madness? - he said you're blind, too blind to see

(Smith/Dickinson/Harris)

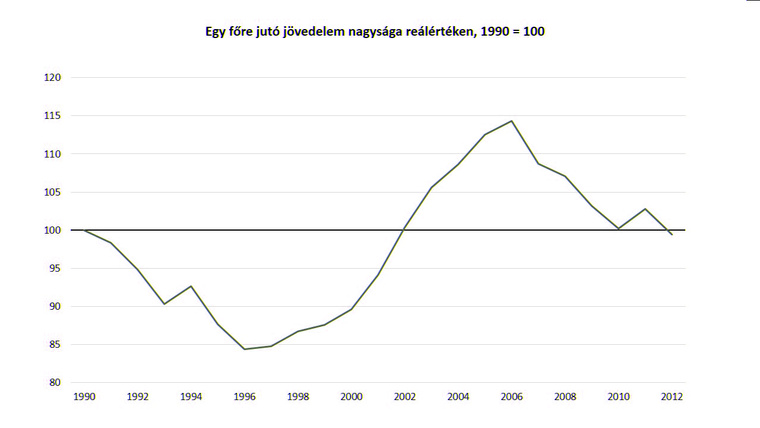

Visszatekintve az elmúlt négy évre, egy sikersztoriról biztos nem fogunk tudni beszámolni: a növekedésről. Pedig a válság az Orbán-kormány számára pont jókor jött, hiszen egy mély recesszióból a felpattanás is nagy szokott lenni. Magyarország 2009-ben a rendszerváltás óta vett legnagyobb növekedési sokkját szenvedte el, de ebből a sokkból máig nem állt fel. Hogy mennyire nem, azt legegyszerűbben az utca emberének jövedelmi viszonyain keresztül tudjuk megfogni.

Adatok csak 2012-ig vannak teljes körűen, de az egy főre jutó reáljövedelem akkor 3,7 százalékkal maradt el a 2009-es (már válság sújtotta) szinttől. És bár a gazdasági növekedés mértéke nem esik egybe az egy főre jutó reáljövedelem mértékével, nem valószínű, hogy a tavalyi alig több mint másfél százalékos GDP-bővülés mellett ebből a 3,7 százalékból sokat behoztunk volna. Ha így nézzük, „rosszabbul élünk, mint négy éve”, illetve öt éve. Nagyjából úgy, mint tíz éve éltünk, azaz az elmúlt öt év (a válság, illetve a 2010-2013-as periódus) visszaesése letörölte a megelőző öt évet.

Kérdés, hogy vajon miért van ez így, és hogyan lesz tovább. Az „elmúltnégyév” elemzése nem egyszerű dolog, mert a gazdaságot, társadalmat jellemző általános tényezők keverednek a legutóbbi választások óta jellemző faktorokkal. A kiút ködös, és nem világos, hogy a jövőnkért makroszinten felelős döntéshozók szándékai pontosan milyenek.

Elmúlt négy év: az akarat diadala

A Fidesz-kormány elmúlt négy évben követett, vállaltan unortodox gazdaságpolitikája a tanult közgazdászok jó részében értetlenséget, néha kifejezetten riadalmat keltett. Sokan a piacgazdasággal szembenálló ideológiát, egyfajta új, alternatív gazdasági rendszer felépítésének szándékát látják benne, s erre akár rá is erősíthet a kormányzati kommunikációnak az a vonása, amely szinte mindenhol a korábbi viszonyokkal való éles szakítást hangsúlyozza.

Szerintem ugyanakkor sokkal inkább megérthetjük a közgazdaságtan kétszerkettőjével gyakran homlokegyenest szembenálló gazdaságpolitikai lépések mozgatórugóit, ha nem az ideológia felől közelítjük meg őket.

Rovataink a Facebookon