Veszélyben a régió Lettország miatt

Kövesse az Indexet Facebookon is!

Követem!További Világ cikkek

Az elmúlt évtizedben látványos száguldást produkáltak a balti gazdaságok, köztük Lettország is. A 2000-2007-ig tartó időszakban átlagosan 9 százalékos GDP-növekedést tudtak felmutatni a lettek, ami az Európai Unióban a legjobb teljesítménynek számít.

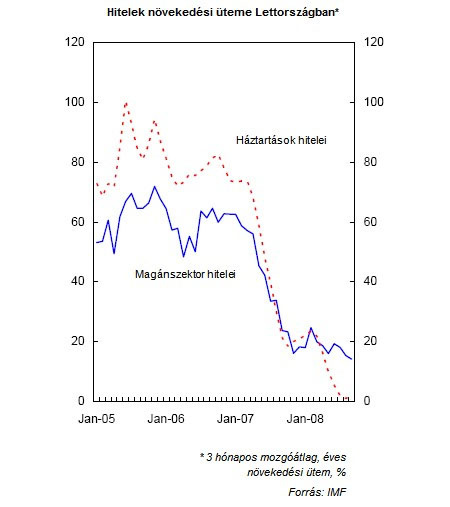

Baljós jelek érkeztek azonban a 2006-os évtől kezdődően a lett gazdaságról, miután egyre nyilvánvalóbbá vált: túlfűtötté vált a kis balti gazdaság. A hitelek növekedési üteme 60-70 százalékra emelkedett 2005-től kezdődően – vagyis aggasztó mértéket öltött a magánszektor hitelfelvétele –, miközben egekbe szöktek az ingatlanárak.

A lett lufi is kipukkadt

A gazdaság negatív fordulata 2007 végén érkezett el Lettországba, miután látványosan lelassult a hitelek növekedési üteme, de a GDP-növekedés lassulásához emellett hozzájárult a külső kereslet visszaesése is. A globális pénzügyi válság pedig kidomborította a külföldi tőkének erőteljesen kiszolgáltatott lett gazdaság sérülékenységét, és az elmúlt években felhalmozott egyensúlytalanságának – a folyó fizetési mérleg óriási hiánya, magas külső adósság – következményeit most kell elviselnie.

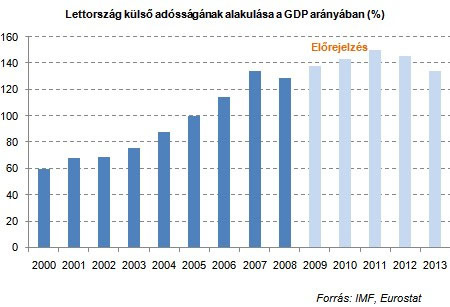

Lettország külső adóssága tavaly elérte a GDP 130 százalékát, és a következő években is ilyen magas szinteken stabilizálódhat.

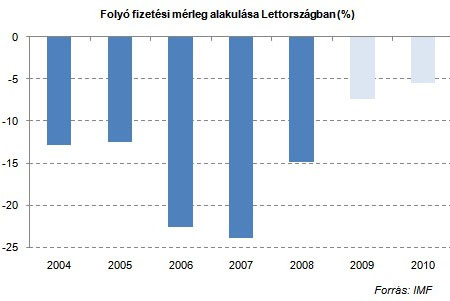

2006-2007-ben még 20 százalék feletti folyó fizetési mérleg hiányt produkált Lettország. Az éles gazdasági lassulás, a visszaeső import következtében tavaly megközelítőleg 9 százalékponttal csökkent a folyó mérleg hiánya.

A magánszektor nettó külső adóssága elérte a GDP 70 százalékát. A UBS becslése szerint a magánszektor hiteleinek 85 százaléka devizában denominált.

Meddig húzhatja még Lettország?

Aggodalmak a skandináv országokban

A svéd jegybank ezen a héten napvilágot látott jelentése szerint a legnagyobb svéd kereskedelmi bankok 170 milliárd svéd korona (22,8 milliárd dollár) értékű veszteséget könyvelhetnek el 2009-2010-ben. Egy esetleges balti devizaleértékelés ezeket a bankokat is erőteljesen érintené, mivel a devizában eladósodott adósok egyre nagyobb nehézségekkel néznének szembe törlesztőrészleteik fizetésekor, ami tovább növelné a bankok veszteségét.

A balti régióval kapcsolatos aggodalmak skandináv országokra gyakorolt negatív hatását jól mutatja, hogy a svéd korona közel hathetes mélypontjára esett az euróval szemben. A svéd jegybank mintegy 100 milliárd koronányi (körülbelül 13 milliárd dollárnyi) devizaforrást hívott le az amerikai jegybankkal létrehozott úgynevezett FX-swap keretből – a piaci spekuláció szerint ez az összeg arra kellhet, hogy ha elengedik a balti árfolyamrendszereket, akkor a svéd jegybank a balti országok jegybankjait deviza forrásokkal tudja segíteni.

A bankrendszer jelentős, 60 százaléknál is nagyobb része skandináv anyabankok tulajdonában áll, ezért a lett leánybankok számára az anyabanki forrás jelenti a legfontosabb tényezőt. A magas kitettségük miatt pedig a skandináv bankok is kiszolgáltatottak a balti régió kockázatainak.

A finanszírozási problémák kezelése érdekében Lettország tavaly novemberben a Nemzetközi Valutaalaphoz és az Európai Unióhoz fordult segítségért, akik még decemberben döntöttek a hitel kiutalásáról. Lettország a megállapodásban 4,9 százalékos GDP-arányos költségvetési hiány teljesítését vállalta magára az idei évben. Az akkor gondoltnál jóval súlyosabb recesszió azonban sokkal jobban felborítja a lett államháztartást. A kormány már 18 százalékos gazdasági visszaeséssel és 9 százalék feletti hiánnyal számol erre az évre. Ezek fényében tehát rendkívül nagy szüksége van Lettországnak a nemzetközi szervezetektől érkező hitelrészletekre.

Nem kap pénzt az állam

A helyzet súlyosságát bizonyítja, hogy Lettországnak szerdán nem sikerült értékesítenie rövid lejáratú állampapírjait (nem érkezett egyetlen vételi ajánlat sem az aukcióra). Tehát az országnak égető szüksége van a nemzetközi hitel következő részletére (200 millió eurót vár az IMF-től és 1 milliárd eurót az EU-tól), ellenkező esetben sajtójelentések szerint már szeptemberben nehézségekbe ütközhet a hiány finanszírozásakor. A lett miniszterelnök már korábban felhívta a figyelmet arra, hogy a nemzetközi hitelcsomag következő részlete nélkül Lettország a csőd szélére kerül.

Ebben a borús környezetben nem meglepő, hogy az elmúlt napokban egyre többen kérdőjelezték meg a lett árfolyamrendszer fenntarthatóságát, és megnövekedtek a lett fizetőeszköz, a lat leértékelésével kapcsolatos spekulációk. A leértékelés a válság időszakában az országok költségoldali versenyképességét javíthatná, segíthetné ezzel a válságból való kilábalást. Eközben viszont devizaadósok tömegeit lehetetlenítené el, súlyos bankrendszeri stabilitási problémákat okozva többek között skandináv bankoknak.

Miért nem értékeljenek le?

A lat leértékelése ellen négy érv szól David Lubin, a Citigroup elemzője szerint. A leértékelés ugyanis hátrányosan érintené a svéd bankokat, magával hozná a fertőzési kockázatokat; a lett illetékesek nem tudnák kezelni a devizahitelek egyre gyakoribb bedőlését; a kormány a stabilitás miatt abban érdekelt, hogy leértékelés nélkül hajtja végre a kiigazítást (az állam külső adósságának visszafizetése is könnyebb lenne így).

290-nél az euró

A forint gyengülése pénteken tovább folytatódott. Az euró ára 290 forintig emelkedett, jelenleg néhány fillérrel 289 forint fölött van. A svájci frank 190 forinton, a dollár 204 forint közelében van. Bár a zloty is gyengül, a régióban ismét a forint teljesít legrosszabbul.

A Citigroup szakértője szerint a tovagyűrűző hatás legerőteljesebben a többi balti országban jelentkezne. A balti országok közötti kereskedelem jelentőssé növekedett az elmúlt időszakban, ezért a lett leértékelés versenyképességi hátrányt jelentene a másik két gazdaság, Észtország és Litvánia számára.

A korábbinál még mélyebb lehet a recesszió a megnövekedett adósságterhek és a megugró infláció következtében, akár 25 százalékos gazdasági visszaesés is jöhet 2009-ben - írja a Capital Economics szakértője, aki szerint az így létrejövő versenyképességi előny gyorsabb felépülést eredményezhet Lettország számára. Neil Shearing úgy véli, hogy nem biztos, hogy a leértékelés nyomán bekövetkező rossz adósok számának növekedése nagyobb lenne, mint a leértékelés hiányában.

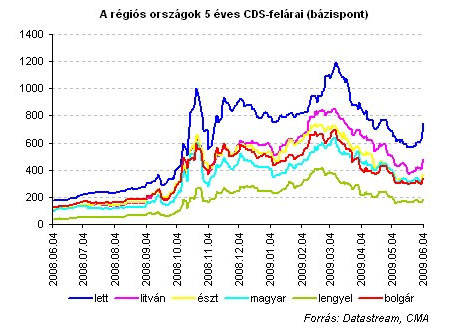

A befektetői aggodalmak kifejezésére jól használható az egyes országok 5 éves CDS-felárának alakulása, vagyis az egyes államok következő 5 évben bekövetkező csődjének piacon árazott kockázatának mozgása. Lettország nemfizetése ellen fedezetet nyújtó derivatív termék ára csütörtökön komoly emelkedést produkált: 675 bázispontról 740 bázispont fölé emelkedett. A CDS-felárak az elmúlt napokban különböző mértékben emelkedtek a régió országaiban, de a régióval kapcsolatos félelmeket jól tükrözheti a mutatók megugrása.

A lat esetleges leértékelése az egész régióra nézve járhat érzékelhető hatásokkal: nemcsak a másik két balti államot, hanem a többi kelet-európai gazdaságot is megfertőzheti, igaz azok (Bulgária kivételével) szabadon lebegő árfolyamrendszert alkalmaznak.

Szoros kereskedelmi kapcsolatok

A lat leértékelése Litvániában és Észtországban is hasonló lépést váltana ki. A balti gazdaságok közötti kereskedelem ugyanis 15-20 százalékát teszi ki az egyes országok összes kereskedelmi forgalmának, és egy leértékelés versenyhátrányt okozna a másik két balti államnak. További ok lehet, hogy a lengyel és a balti kereskedelmi kapcsolatok nagyon szorosak (földrajzi okok miatt is) és a balti leértékelés a lengyel cégeknek is hátrányos lenne versenyképességi szempontból, így akár a lengyel jegybank is hajlana lazább monetáris politikán keresztüli gyengébb zloty fenntartására.

Mivel a balti árfolyamrendszerek fixek, a gyengülési spekulációt az azonnali devizapiacon keresztül csak a rugalmas árfolyamrendszerekben tudják kifejezésre juttatni bizonyos piaci szereplők. Az egyébként is gyenge makrogazdasági fundamentumokkal jellemezhető forint kapóra jön ebben a sztoriban, így a forint feszültséglevezető is. Az UniCredit elemzői szerint azonban érdemes lehet olyan stratégiát is megfontolni, hogy amíg csak a leértékelési spekuláció van, addig gyengébb forintra érdemes játszani, majd amint a leértékelés ténnyé válik, értelmét veszti a spekuláció és így az erősödésre is lehet játszani.

Érzékeny téma

Kovács György, a UBS elemzője úgy véli, hogy az elmúlt időszakban tett kijelentések megnövelték a leértékelés valószínűségét, a bizonytalanság azonban továbbra is fennáll. A UBS szakértője szerint egy esetleges leértékelés a Kelet-Európára gyakorolt hatása miatt rendkívül érzékeny téma (fennáll a fertőzés veszélye), ezért nagyon valószínűtlen, hogy a lettek egyoldalúan fognak dönteni a leértékelésről.

A döntés inkább egy multilaterális egyezség keretében valósulhat meg, melynek során az Európai Unió izolálja a problémát és minimalizálja a lehetséges tovagyűrűző hatásokat, ami károsan érintené a kelet- és nyugat-európai országokat, írja elemzésében Kovács György. Az ő véleménye szerint egy esetleges pénzügyi fertőzés a másik két balti gazdaságon kívül Bulgáriát, Romániát és Magyarországot is érintené; a forint már eddig is élesen reagált a lett hírekre.

Raffaella Tenconi, a Wood&Company elemzője csütörtöki kommentárjában azt írja, hogy a lett aggodalmak már tovagyűrűztek Magyarországra és Lengyelországra (ami devizagyengülésben tükrözödött). Meglátása szerint a fertőzés nagyságrendje függ attól, hogy miként valósul meg a leértékelés. Tenconi úgy gondolja, hogy a lettek döntésének csak átmeneti hatása lehet a kelet-európai piacokra, jelentősebb hatással csak a másik két balti ország esetében járhat.

A Wood elemzője emlékeztet arra, hogy mindhárom ország tagja az ERM-2 árfolyammechanizmusnak, és ezért bármilyen változás precedensértékű lehet az euróbevezetést célzó országok számára (elvileg innen indulna a 2 éves árfolyamstabilitási kritérium nézése, így tehát a 2010-es eurótól tényleg elbúcsúzhatnának). A legvalószínűbb forgatókönyv Tenconi szerint az, hogy a lett hatóságok az EU és az IMF beleegyezésével gyengébb szintre tolják a központi paritást (az ERM-II tagság miatt nem szabad devizájukat leértékelni). Megjegyezzük, hogy ez közel sem egyértelmű ügy, mivel fixált árfolyamrendszerről van szó.

Kövesse az Indexet Facebookon is!

Követem!