Európa szétszakadt a válságkezelésben

Kövesse az Indexet Facebookon is!

Követem!További Világ cikkek

A válság eltérően érintette az egyes országokat, de még talán ennél is nagyobbak a különbségek a gazdaságpolitikai válaszreakciókban. Az ír és a brit költségvetés egészen katasztrofális képet mutat, de nem sokkal jobb a helyzet a spanyoloknál és a görögöknél sem. Persze az egyensúly felborulása lehet ideiglenes jelenség is, például azért, mert a gazdasági recesszió a GDP-arányos mutatókat felfelé tornászta, vagy mert a kiadásnövekedés egy része átmeneti jellegű - érdemes hát kicsit előretekintenünk.

Mit is nézzünk?

Az összevethetőség és a relevancia kedvéért a Portfolio.hu nem a jelenlegi, konszolidált költségvetési hiányokat hasonlította össze. Annak érdekében, hogy a hosszabb távú problémákat mutassuk be, azt a (messze nem tökéletes, de számunkra most illusztrációs szempontból kielégítő) megoldást választottuk, hogy a 2011-re előrejelzett, a korábban felhalmozott államadósság után fizetendő kamatkiadásoktól megtisztított költségvetési hiányt vettük alapul. Ráadásul (a válság egyszeri hatásait úgy-ahogy kiküszöbölendő) a potenciális GDP-hez viszonyítottunk.

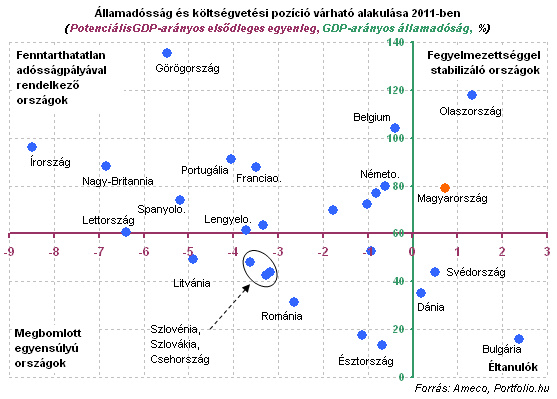

Az így kapott mutatót (2011-re várt, potenciális GDP-arányos elsődleges egyenleg) nézve igen látványos kép tárul elénk: az Európai Unió előrejelzései szerint egyes országokban még mindig igen súlyos egyensúlyi problémák lesznek, mások viszont példás fegyelmet tanúsítanak. Jelenleg úgy néz ki, hogy elsődleges egyenleg szintjén többlete csupán öt országnak lesz, köztük Magyarországnak.

Fontos az országok priusza

Természetesen nem mindegy, hogy az államok milyen múltbeli "bűnök" után jutnak el bizonyos költségvetési helyzetbe. A projekció szerint a görögök például 2011-re már a GDP 140 százalékát közelítő adósságállományt halmoznak fel, a litvánok viszont még nem érik el a 60 százalékot. Nyilvánvaló, hogy hasonló pillanatnyi költségvetési pozíció mellett is előbbi országot az adósságspirál réme jobban fenyegeti, hiszen a magas állomány mellett a kamatkiadások is érzékenyebbek a hozamingadozásokra. (E helyen az adósságdinamikát alapvetően meghatározó további tényezőkkel, a reálkamat-környezettel és a növekedési kilátásokkal nem foglalkozunk.)

Ahogy a fenti ábrán is láthatjuk, az unió számos országában még a következő évtized elején is nagy lehet a költségvetési deficit, miközben az államadósság már egészen veszélyes magasságokba kúszik. A két mutató között formailag nincs közvetlen összefüggés, ám a magas adósságállomány mögött részben nyilván a 2008-2011 között megvalósult, illetve várt túlköltekezés áll. Másrészt intézményi tényezők is magyarázhatják, hogy épp azokban az országokban lehet gond a költségvetés pillanatnyi helyzetével, ahol a korábbi évtizedekben is hasonló jelenség volt megfigyelhető (ld. például Görögország, Portugália).

A grafikon tengelyei (melyek metszéspontja félig-meddig önkényesen van a 60 százalékos adósságállománynál és kiegyensúlyozott elsődleges egyenlegnél) négy nagy részre osztja fel az unió országait. A 27 tagú unióból várhatóan 16 olyan ország lesz, amelyek annak ellenére hiányt mutatnak fel, hogy államadósságuk meghaladja a GDP 60 százalékát. Ezt a csoportot némileg nagyvonalúan fenntarthatatlan adósságpályával rendelkező országokként jelöltük. Ez természetesen nem feltétlenül van így, ám a csoporton belül a legsúlyosabb helyzetben lévőknek egészen biztosan évente több százalékpontos további államadósság-növekedésre kell számítani. Másképpen: az előrejelzésből azt a következtetést lehet levonni, hogy ennek az országcsoportnak még középtávon sincs esélye csökkenő adósságpályára állni.

Egy fokkal jobb helyzetben vannak azok, akiknél a költségvetési egyensúly megbomlott ugyan, ám az államadósság alacsonyabb kiinduló szintje miatt jobbak a kilátások. Érdekes módon ezt a csoportot főként a kelet-közép-európai régió országai alkotják, közülük a lettek és a litvánok helyzete adhat okot a legtöbb aggodalomra, amennyiben a jövőben a növekedési kilátásaik nem javulnak. Ez a csoport középtávon a grafikonon vagy felfelé, vagy jobbra csúszhat el - nyilván utóbbi lenne a kedvező forgatókönyv.

Példás fiskális fegyelmet csak két skandináv ország és Bulgária mondhat magáénak, de nem ez a legkisebb csapat. Ahogy az ábrán látható, Magyarország útja igen sajátos, hiszen a magas államadósság csak Olaszország esetében párosul hasonló fiskális fegyelemmel - legalábbis az előrejelzés szerint.

Nem látunk a jövőbe

A fenti helyzetkép természetesen csak akkor helytálló, ha az unió prognózisa megvalósul. Ez viszont "csupán" egy lineáris projekció, ami akkor következik be, ha a gazdaságpolitika addig nem lép semmit. Márpedig tudjuk, hogy a fiskális expanzió utáni exit stratégiáról már jövő év elején megindul a gondolkodás - ahogy fent láthattuk, sok országnak nincs is nagyon más választása. A súlyosabb helyzetben lévő országok esetében megjósolható, hogy igen kemény lépésekkel kell visszavágni a hiányt, ez bizonyára érinti majd például az adó- és nyugdíjrendszert is.

Mint láthattuk, Magyarország elvileg jobb helyzetben van, bár rövid távon a hazai költségvetésben is vannak feszültségek, valamint a hosszú távú növekedési kilátások szintén adnak okot az aggodalomra.

Kövesse az Indexet Facebookon is!

Követem!