Milliárdokat bukhat a banki szektor a digitális csatornák kiaknázatlanságán

Mikor és milyen céllal indították a FaceKomot?

2017 nyarán startolt az első, távoli ügyfélazonosítást lehetővé tevő megoldásunk, mely azóta is az MKB Bank online számlanyitási szolgáltatásának motorja. Az elmúlt két évben az ügyfélazonosítás mellett a FaceKom termékpalettája kiegészült egy elektronikus aláírást lehetővé tevő szoftverrel, egy ügyfél onboarding megoldással, a kifejezetten biztosítóknak fejlesztett videó- és mesterséges intelligencia-alapú kárrendezéssel, valamint egy tanácsadó szolgáltatással is. Mára a FaceKom rendszerei "end-to-end" digitális csatorna megoldásokat biztosítanak közel 20 banknak és biztosítónak, 4 országban.

Ön szerint a FinTech cégek valóban fenyegetést jelenthetnek a bankokra?

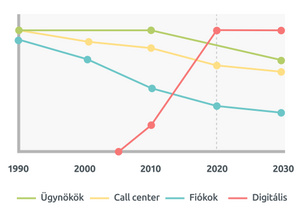

Azt gondolom, hogy ez csupán egy téveszme, amivel a FinTech szektor bizonyos szereplői áltatják magukat. A dolog nyitja a harmonikus együttműködés. A bankok működése egy több száz éves alapokon nyugvó, jól bevált rendszer, mely sokáig különösebb innováció nélkül is lehetővé tette a szektor szereplőinek növekedését. Majd a 2000-es években itt is elkezdődött a digitális transzformáció, és ellentétben más szektorok ügyfélcentrikusabb megközelítésével, a bankoknál ez elsősorban a háttérfolyamatok modernizálását jelentette. A grafikonon is jól látszik, hogy az ezredfordulón az értékesítési csatornákat tekintve a személyes - fióki - értékesítés, a telefonhíváson keresztül történő eladás, illetve az ügynöki munka dominált, az ügyféloldali digitális átállás még egyáltalán nem mutatkozott. A helyzet 2015 környékén kezdett megváltozni. A pénzügyi szektor ekkor eszmélt rá, hogy az alkalmazottaik bére jelentősen megemelkedett, a fiókok fenntartása jóval költségesebbé vált és a call centerek teljesítménye is elmaradt a várttól. Nekiláttak tehát az ügyféloldali digitális csatornák létrehozásának. Mostanra pedig a piacon már szabad szemmel is jól látható, hogy az elmúlt 25 év legnagyobb "Channel Mix" változása zajlik le a tradicionális csatornák digitalizálásával. Manapság az ügyfeleknek pedig már egyre természetesebb, hogy ügyeiket, vásárlásaikat kényelmesen, helytől függetlenül intézhetik.

Milyen területeket nem érintett még a digitalizáció a banki szektorban?

Úgy látjuk, hogy a következő lehetőség, amit a bankok ki akarnak aknázni, az a vállalkozói szektor és az irányukba kialakításra kerülő, teljesen digitális ügyfél-kommunikációs és értékesítési csatornák. Jelenleg több olyan bankkal dolgozunk együtt, akik vállalkozói számlanyitást vagy hitelezést terveznek. Meglátásaink szerint ebben a piacban sokkal több lehetőség rejlik, sokkal több szolgáltatást lehet a digitalizációval felgyorsítani.

Fel kell tenni a kérdést, hogy miért van az, hogy Magyarországon a KKV szektorban tevékenykedő vállalkozók számára jellemzően az a bank biztosít POS terminált, amelynél bankszámlát vezetnek? Biztos, hogy ott a legkedvezőbbek a díjak? Miért van az, hogy a fizikai POS terminál igénylés akár 21 napot is igénybe vehet?

A lakossági ügyfelek számára már elérhetőek olyan díj- és költségkalkulációs oldalak, melyek áttekinthetővé, tervezhetővé és rendszerezhetővé teszik a pénzügyi szolgáltatások költségvonzatait. A vállalati oldalon, különös tekintettel a POS kártyaelfogadási szolgáltatásokra, még nem áll rendelkezésre ilyen platform. A KKV-k esetében - az előzőekben említett felvetésem kapcsán – nagyon jól megmutatkozik, hogy a költség egy magas prioritást élvező aspektus a szolgáltatások kiválasztása során. Éppen ezért azt gondolom, hogy egy ilyen összehasonító oldal létrehozása versenyösztönző hatással lehetne a pénzügyi szektor szereplői számára is.

A csapatommal hisszük, hogy a fentiekben részletezett szolgáltatások sokkal egyszerűbbek is lehetnek, és már jelenleg is van olyan partnerünk, akivel a POS terminál igénylés folyamatát egyetlen napra voltunk képesek lecsökkenteni.

A FaceKom miben tud többet nyújtani, mint egy egyszerű szoftverbeszállító?

Az idei év elején úgy döntöttünk, hogy létrehozzuk a FaceKom Advisoryt, mely a sokrétű tapasztalaton alapuló tanácsadói szolgáltatásai révén a legnagyobb pénzintézetek számára nyújt segítséget a digitális ügyfél-kommunikációs és sales csatornáik létrehozásában és üzemeltetésében. A FaceKom Advisory többet nyújt, mint a versenytársai, hiszen a FaceKom rendszereiből származó adatokat és tapasztalatokat felhasználva, ezekre alapozva tud valós segítséget nyújtani ügyfeleinek.

Mostanáig a FaceKom rendszerei segítségével több, mint 280,000 ügyfélazonosítást végeztek, 51,000 szerződés került aláírásra és a hazai személyi kölcsön-igénylés 25%-a a mi megoldásainkon keresztül zajlik le. Napi szinten látjuk, mennyire fontos a jó ügyfélélmény; azok a digitális folyamatok és termékek, amik az ügyfelet helyezik a középpontba, sokkal jobb konverziós aránnyal rendelkeznek, mint azok, amelyek csupán lemásolják a hagyományos, papír alapú működést.

Milyen hibákat vétenek a bankok, biztosítók a digitális csatornáik kialakításakor?

Egy bank vagy biztosító általában egy nagy, lassú, szabályozott és régi tradíciók mentén működő szervezet. Több évtizedes, precízen beállított értékesítési modellekkel rendelkeznek, melyek elemei hosszú évek tapasztalatai alapján lettek tökéletesre csiszolva. A digitális csatornák bevezetését azonban a legtöbb pénzügyi szereplő félvállról veszi, mégis a csodát várják tőle. Úgy gondolják, ha felvesznek néhány, a releváns technológiákhoz értő szakembert, akkor ezek képesek lesznek kialakítani a szükséges folyamatokat. Azonban egy igazán jól teljesítő digitális csatorna nem néhány szoftver egymásba integrálásából áll. Attól, hogy kiválasztják és a beszállítóval testreszabatják a szoftvereket, még nem lesz jól átgondolt, késznek nevezhető digitális stratégiájuk. A siker kulcsa az, hogy a bankokban tudatosuljon, hogy a jövő értékesítési csatornája digitális - és ez ugyanúgy rengeteg odafigyelést, gondos tervezést és éveken át tartó finomítást igényel, mint a hagyományos csatornáiknál.

Munkánk során azonban inkább azt tapasztaljuk, hogy a banki menedzsment - a piac által diktált iramot tartva - meghozza a döntést a digitális csatorna kialakításáról, az üzlet kiválaszt néhány céget, akik szállítják, beüzemelik a szoftvereket, aktiválódik a csatorna - majd a számok jelzik, hogy a várt csoda elmaradt, sőt, néhány esetben kifejezetten gyenge a teljesítmény. Jól látszik, hogy ezek a cégek a hogyant helyezik előtérbe: hogyan legyen digitális csatornánk, milyen szoftverrel?

Ezzel szemben mi, a FaceKom Advisorynál, a sokéves szakmai tapasztalatunkra támaszkodva egy olyan keretrendszert fejlesztettünk ki, ami segíti a pénzintézeteket abban, hogy a megfelelő kérdéseket tegyék fel a megfelelő időben. Ez a miért-mit-hogyan módszertanunk.

A kérdés, amit első körben fel kellene tenniük: a miért? Miért kell nekik a digitális csatorna? Mi a céljuk vele? A válasz pedig az, hogy ügyfeleiknek kényelmes, gyors és helyfüggetlen szolgáltatásokat nyújtsanak. Ezután a mit kérdésre kell megadni a választ. Hiába van egy szuper folyamat, ha az adott hitelt a bank nem képes percek alatt elbírálni, vagy az adott számlacsomag nem felel meg az ügyfelek igényeinek. Az biztos, hogy az ügyfelet nem érdekli a hogyan. A bank feladata az, hogy a valós igényeket felmérje és kielégítse.

Előfordul, hogy a mi partnereink is nekünk szegezik a kérdést: mi a baj? Miért nem nyitottak több számlát az ügyfelek? Gyakran még a konkurencia is ezzel próbálja fényezni a saját termékeit, hogy bezzeg majd velük sikerül. Pedig a válaszok sajnos egyszerűek: a bank ugyanazt a számlát adja, amit a hagyományos fiókokban, az adott hitelt nem veszik többen online mert a bírálat így is 2-3 nap és az ügyfél inkább elmegy egy másik szolgáltatóhoz, akinél azonnal megkapja.

A pénzügyi piac szereplőinek be kell látniuk, hogy egy digitális csatorna kialakításánál fontos, hogy szervezeti szinten is meglegyen a támogatás. Egy olyan részleget alakítson ki a bank, aminek megvan minden jogosultsága, hogy egy digitalizációs projektben döntéseket hozzon, gyorsan és rugalmasan.

Összegezve: követni kell a Miért? Mit? Hogyan? elvét és folyamatosan ápolni, tökéletesíteni kell a digitális csatornákat egy kifejezetten erre a célra kialakított részlegnek.

Az látszik, hogy a szereplők sok esetben nem a megfelelő módon közelítik meg a helyzetet. Mi lehet számukra a megoldás, honnan tudnának segítséget kapni?

A bankoknak és biztosítóknak nem csupán szoftverekre van szükségük, hanem olyan megoldásokra és csapatokra is, akik tudják a választ az összes felmerülő kérdésre, és ami még fontosabb: a megfelelő kérdéseket is tudják a bankok helyett. Mikor egy új bank vagy tanácsadó cég megkeres minket, az első megbeszélésen leteszünk az asztalra egy 100 kérdésből álló "döntéshozatali térképet". Ez a dokumentum tartalmazza az összes olyan kérdést, melyek megválaszolásával partnerünk egy precízen testreszabott, majd később sikeresen konvertáló digitális csatornát tudhat magáénak. Természetesen az Advisory csapatunk az összes kérdésre tapasztalatokon alapuló válaszokkal tud szolgálni, emellett segít kialakítani a folyamatokat, levezényelni a javasolt szervezeti módosításokat, valamint támogatást nyújt a technológiai megvalósításban és a kommunikációban is.

Ha a piac szereplői nem tudják, mik a kulcsfontosságú elemek a digitális csatornáik kialakításakor, akkor egy hosszú, fájdalmas és nagyon költséges folyamaton mennek majd keresztül, mire eljutnak a kívánt célhoz. A milliárdok elszórása azonban elkerülhető. Segítségünkkel partnereink biztos alapokon álló, hatékony digitális csatornát alakíthatnak ki a költségek minimalizálásával.

Kövesse az Indexet Facebookon is!

Követem!