A kis Mečiar piszkos ügye Magyarországon

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Magyar műholdakat bocsátanak fel az űrbe, és ez csak a kezdet

Magyar műholdakat bocsátanak fel az űrbe, és ez csak a kezdet - Mindjárt megszűnik az Ügyfélkapu, ezt kell tudni a változásokról

- Ott tartják a magyar gyerekek a zsebpénzt, ahol nagyon nem kéne

- Elárulta Nagy Márton, mit gondol a román fizetésekről

- Kipécézték és támadhatják a forintot, hatalmas dilemma Matolcsy Györgyék asztalán

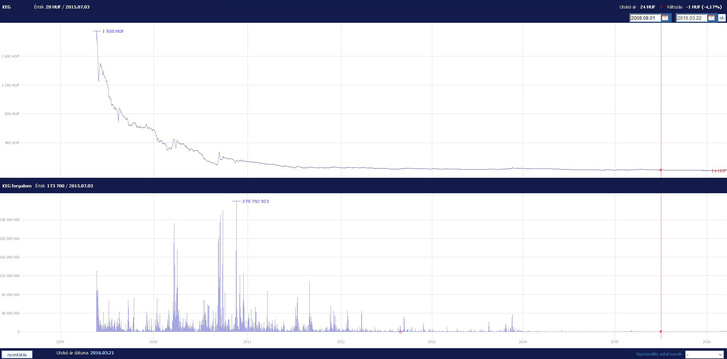

- A KEG-sztori kívülről csak egy életképes, de folyamatos pénzhiánnyal küszködő tőzsdei cég lassú összeomlásának tűnhetett.

- Most viszont felmondott a könyvvizsgálójuk, és az elmúlt évek egyik legdurvább csalásgyanúját jelentette.

- A történet egy túlméretezett fejlesztéssel indult, aztán tűntek fel a Buda-Cashhez köthető arcok, az ügyben máig tart a nyomozás.

- Az egyre nagyobb bajba kerülő céghez a hírhedt Vladimir Mečiar felsőfokú végzettség nélküli unokaöccse, Milan Mečiar és társa érkezett megmentőként.

- Akik igazából nemhogy nem mentettek meg semmit, de úgy tűnik, hogy sikerült egészen durva módon, bagóért kihúzniuk a 2200 magyar részvényes alól a cég utolsó értékét, egy nagyjából 2,5 milliárdot érő óriási üzemet.

- Az ügyben az MNB is feljelentést tett, mondjuk a részvényesek már jó eséllyel tényleg csak a felügyeleti fellépésben bízhatnak.

Az 1999-ben megalakult Közép-európai Gázterminál Rt.-t (KEG) Steier József alapította, apránként építve fel egy kis dunaalmási töltőüzemből a 2006-ra már milliárdos forgalmú, 40 millió körüli eredményt hozó vállalkozást.

A gondok ott kezdődtek, hogy az alapító egy kicsit túl nagyot álmodott, amikor egy óriási, négyezer köbméteres gáztartályt akart felhúzni a további fejlődés érdekében, nagyjából egymilliárdért. Ehhez valószínűleg nem volt a cégnek elég pénze, ezért vehettek fel a projektre banki hitelt.

Iparági hírek szerint az lett a gond, hogy egyből berendeltek egy nagyobb gázszállítmányt is a tartály elkészültére, hogy majd abból rögtön megkezdik visszafizetni a hitelt. A tartályépítés viszont megcsúszott, nem tudták átvenni a nagy szállítmányt, így pedig pénzzavarba került a cég, és ott maradt a fajsúlyosabb hitel is a nyakukon.

Elvileg lenne lehetőség a cégben

Magyarországon négy működő PB-gáztöltő üzem van. Mindegyik hasonló technológiával működik, de az erősen méretgazdaságos iparágban az egész régió legnagyobb tartálya van a KEG tulajdonában Dunaalmáson. A dunaalmási üzemhez van önmagában százmillió körüli értéket kitevő, kiépített vasúti pálya is a gázszállítmányoknak, és több százmilliót érő, teljesen modern palackozó gépsor is, az egész dunaalmási üzem 2008-ra 2,5 milliárd körüli értéket képviselt.

A piacon nagyjából négy nagyobb szereplő maradt. Egyrészt a piacvezető Prímagáz, amit most vett át a botrányos MET-ben is tulajdonos Nagy György. Ott van még a Flaga, saját töltőállomás nélkül a Mol, valamint a KEG. Versenytársaktól származó információk alapján átlagosan elérhető 30 százalék körüli haszon is a palackokon, persze ez függhet a szezonalitástól (télen például nagyobb a kereslet), a világpiaci áraktól, szállítási költségektől és egyéb technológiai feltételektől. Világpiaci árból is kettő van mifelénk, egy orosz és egy északi-tengeri, és az is változhat, hogy melyik az olcsóbb. Az összehasonlítás kedvéért a szomszédos Szlovákiában például már több tucat cég versenyez hasonló piacon.

Itt, 2008-ban történhetett a második hiba. Ugyanis a pénzszűkében lévő céghez a Buda-Cashsel is összefonódó, kétes hírű Phylaxia-csoport jelentkezett befektetőként. Pénzt végül érdemben ők sem hoztak, viszont apporttal, azaz itt más vállalkozások tulajdonjogáért szerezték meg a céget.

Később derült ki, hogy talán ez az apport a valóságban jóval kevesebbet érhet, mint amennyiért beszámították, az ügyben rendőrségi nyomozás van folyamatban. Az apportok alulbecslésével egyébként már korábban is meggyűlt a baja a Phylaxiának. Mindenesetre a Phylaxia ezután kitette a cégből az alapító Steiert, majd elkezdte folyamatosan eladogatni a részvényeit, mivel 2009-től már a tőzsdén is lehetett kereskedni a részvényeikkel.

A Phylaxiához köthető arcok ráadásul engedményezéssel egy német cégükkel 2013-ban valahogy meg tudták venni a KEG több mint ötszázmilliós banki hitelét is. Ennek később még lesz szerepe.

Itt is volt rezsicsökkentés

A világpiaci áraktól függő cégeknek külön betett, hogy 2013-ban a palackos gázra is megpróbálták a rezsicsökkentést.

Ez még a többi rezsicsökkentéshez képest is hülyén sült el, hiszen nem lehet megkülönböztetni, hogy cég vagy egy magánember veszi meg az adott a palackot. Ezért azt az egyszerű ötletet találták erre ki rezsicsökkentésként, hogy a legnépszerűbb, 11,5 kilós „disznóperzselő” PB-gázpalack ára szinte mindenkinek 10 százalékkal olcsóbb lesz, mint egy 2012-es átlagár. Aztán ezt az árat majd felülvizsgálják, ha úgy gondolják.

Nem a legjobb választás

A még mindig folyamatos pénzszűkében lévő KEG-nél ekkor jelentkezett be Milan Mečiar és szintén szlovák üzlettársa, Stefan Machalík. Ők egy 5+3 millió eurós (nagyjából másfél plusz egymilliárd forintos) tőkeemelési ajánlattal keresték meg a céget, ami hosszabb távra pályára állíthatta volna a KEG-et, kihasználhatták volna az üresen álló kapacitásokat. Cserébe 50 százalék feletti részesedést kaptak volna a cégből.

Mivel Mečiarnak Szlovákiában is volt gázos cége, racionálisnak tűnhetett az a lehetőség is, hogy közösen szerezzenek be gázt, nagyobb mennyiségben ugyanis kedvezményekhez lehet jutni.

Azonban a szerződés aláírásának napján Mečiarék elálltak az üzlettől új problémákra hivatkozva. Megvették viszont a phylaxiásoktól a KEG régi hiteleit 2013 végén. Közben pedig elkezdtek bevásárolni a tőzsdén a még mindig rossz helyzetben lévő cég olcsó részvényeiből.

Annak a Mečiarnak az unokaöccse

A 43 éves Milan Mečiar a durván magyarellenes és számos korrupciógyanús ügybe keveredő volt szlovák kormányfő, Vladimír Mečiar unokaöccse. Milan Mečiar felsőfokú végzettség nélkül, fiatalon pozícióba került szlovák celeb, egyben ellentmondásos hírű, több iparágban felbukkanó vállalkozó.

Stefan Machalíkról kevesebb információ található a neten. Ő idősebb, Milan Mečiar szinte állandó partnere, a hírek szerint szintén elég közeli ismerőse a volt kormányfőnek, neki lehet inkább gyakorlata csődközelben billegő cégek átvételében.

A KEG-nek elég elaprózott a tulajdonosi szerkezete, és inaktívak, azaz kevesen is járnak közgyűlésekre. Így 10-15 százalékos tulajdonnal akkoriban már simán lehetett irányítani a vállalatot.

Így is történt, Mečiarék 2013 végén már 11 százalékos tulajdonrésszel elkezdték lecserélni a korábban válságstábnak megválasztott vezetést, és a saját embereiket tették a helyükre. Utána egyre-másra jelentették meg a vállalatot elég rossz színben feltüntető híreket, ismeretlen tartozásokat és gyanús ügyeket emlegetve. Igazából ki is mondta az új igazgatótanács, hogy talán „mesterségesen” túlértékeltek a részvények.

A rossz hírektől csökkent is a részvényárfolyam, Mečiarék pedig baljóslatú közleményeik ellenére két cégükön keresztül egyre inkább bevásároltak a KEG egyre olcsóbb részvényeiből.

Legyenek olcsóbbak a részvények

Tőzsdei szinten szinte már vicces közleményeket fogalmazott meg az új vezetés. Olyan ismeretlen új tartozások bukkantak fel náluk, hogy már a teljes átvilágítást (due diligence) fontolgatták, de végül erre nem került sor. Vagy hogy azt bizonygatják, hogy az új vezetés nem a részvényesek ellen dolgozik. Vagy hogy helyesbítésként jegyzik meg, hogy ismeretlen mértékben új kölcsönöket fognak felvenni ismeretlen szereplőktől.

Ismeretlen hazugságokról és korábbi igen előnytelen szerződésekről is szó esett, de feljelentést végül nem tettek, pedig tőzsdei cégnél ez indokolt lehetett volna. Az ilyesmi finoman szólva sem szokványos, de különösen annak a lebegtetése, hogy akár jóval kevesebbet is érhetnek részvények.

Közben felmondták a korábbi beszállítói szerződéseiket. A részvényesek egy csoportja szerint könnyen elképzelhető, hogy utána Mečiarék szlovák cégeitől kezdték el venni a gázt, hitelre. Szintén nekik támadt az félelmük, hogy esetleg túl magas áron veszi saját magától a szlovák kör a gázt, és így kiviszi Szlovákiába a KEG-ből az értékeket.

Jön a durvulás

Ez azért is lehetett okkal gyanús, mert a KEG-nél Mečiarék alatt 2014-ben már a hivatalos beszámolójuk szerint sem vezettek semmiféle transzferár-nyilvántartást, noha a kapcsolt vállalkozásaikkal jelentős forgalmuk volt. Igazából nem kicsivel guríthattak, hiszen a könyvvizsgálójuk szerint még a szerződéseikről se volt számára elérhető nyilvántartás, és úgy általában is csak úgy ímmel-ámmal voltak dokumentálva jelentősebb gazdasági események vagy akár a pénztár kezelése is (lásd itt a „korlátozott vélemény alapja” pontot).

A forgalmuk nőtt, de ezzel párhozamosan a veszteség is nagyobb lett, és a saját tőkéjük 2014 végére 500 millió forint alá csökkent. A részvényesek egy része 2015-ben már elkezdett bejelentéseket tenni, hogy esetleg meghamisítják a közgyűlési jegyzőkönyveket, illetve nincs hihető és elérhető beszámoló a cég helyzetéről. Az érdemben már csak palackos gázzal foglalkozó cég legfőbb értéke az óriási dunaalmási üzem maradt. Ez könyv szerinti értéken 1,5 milliárdot ért, piaci értéken 2008-ban 2,5 milliárd körüli értéket.

Megkérdeztük Gyapjas Istvánt, a cég nemrég felmondott könyvvizsgálóját, aki arról számolt be, hogy szerinte 2015 folyamán hiába kérte fél tucatszor a vezetőséget a hiteles adatok biztosítására, erre nem, vagy néha részben voltak hajlandóak. Tavaly utolsó negyedévben már hivatalos könyvelője sem volt a cégnek, legalábbis a könyvvizsgáló nem tudott kapcsolatba lépni ilyennel. Jelenleg egyébként nagyjából 21 százalékos tulajdonos a szlovák páros, 79 százalék magyar kisbefektetők kezén van elaprózva.

A csúcs azonban az idei évre maradt, amikor Mečiarék egyszerűen kivitték cégből az utolsó értéket, a dunaalmási üzemet. Az igazgatótanács 660 millió forintért odaadta a tulajdonosok szlovák cégnek a jó eséllyel több milliárdot érő üzemet a saját maguk által adott, a befektetők számára nem felmérhető hitelekért cserébe. Ehhez a művelethez találtak értékbecslőt is, aki pont ennyire árazta be a üzemet. Mindez azért is volt meglepően praktikus az igazgatótanácsnak, mert nagyjából 750 millióig hozhattak volna csak saját hatáskörben döntéseket. Így a cégben lényegében nem maradna semmiféle érték, bátran lehetne hagyni becsődölni.

Nagyon kemény

A KEG könyvvizsgálója ekkor mondott fel, és tett bejelentést minden illetékes szervnél, ekkor figyelhetett fel az egész ország a szokatlan ügyre. Már csak azért is meg kellett ezt lépnie, mert ha 1,5 milliárdért tartják nyilván könyv szerinti értéken az üzemet 2015-ben, de két hónapra rá már csak 660 milliót ér az egész, az olyan jelentős értékcsökkenés, amit jeleznie kell a tavalyi évi beszámolóban is. Illetve meg is kéne indokolni, hogy mitől éri hirtelen harmadát-ötödét a cég legfőbb értéke.

Vagy hogy miért nem károsítják meg a többi részvényest az irányító tulajdonosok azzal, ha fű alatt adják oda a tulajdonosok valakinek, akár épp saját maguknak az egészet. A könyvvizsgáló a felmondása előtt a súlyos problémák miatt még utoljára kérte a rendkívüli közgyűlés összehívását, de a vezetés ezt is elutasította.

Az ügy mindenesetre megtörtént, a 79 százaléknyi magyar részvényes, mely nagyjából 2200 befektetőt jelent, most pillanatnyilag hiába fut a pénze után. Az MNB többek közt a könyvvizsgálótól szerzett értesülések alapján is feljelentést tett, talán ez lehet a legfőbb reményük az ügyben, hogy érvénytelen legyen a vagyon átcsoportosítása.

Megkérdeztük a KEG-et is, hogy ők hogyan gondolkoznak erről problémáról. A dunaalmási üzemet érintő értékkülönbözetről annyit mondtak, hogy azt „vizsgálják”, egyébként pedig független értékbecslő mérte fel nekik ennyire.

Arra hogy miért nincs transzferár-nyilvántartásuk, azt mondták, hogy márpedig van, a hatóságok nézhetnek bele és valószínűleg megtévesztettek „az informátoraim”. Ami ugye a saját beszámolójuk volt.

Arra felvetésre, hogy miért jelenthette fel őket az MNB, azt mondták, hogy március 21-én egy rendkívüli közzététel formájában majd elmondják. De azt „vélelmezik”, hogy „a könyvvizsgáló minden alapot nélkülöző vádaskodása” lehet pusztán csak a háttérben.

(Borítókép: Európa legnagyobb gáztartálya készül Dunaalmáson, 2007. január 30-án. Fotó: MTI)

Kövesse az Indexet Facebookon is!

Követem!