További Gazdaság cikkek

-

Rég látott pénzeső zúdul a kulcságazatra, aki nem él vele, elbukik

Rég látott pénzeső zúdul a kulcságazatra, aki nem él vele, elbukik - Nagy Márton személyesen is felszólította az üzemanyagpiaci szereplőket

- Megszólalt a Gazdasági Versenyhivatal a versenytörvény módosításainak elhalasztásáról

- Háborúban a SPAR-ral: itt a kormány következő lépése

- Több száz millió euróból bővíti üzlethálózatát a Rossmann

A kormány rendbe tette a nyugdíjkasszát, a magyarok pénze biztos helyen van, a rendszer hosszú távon fenntartható – a magánpénztárak beszántása óta eltelt években nagyjából ezeket lehetett hallani kormánytisztviselők szájából, ha nyugdíj-ügyben nagy ritkán megszólaltak.

Szakmai kritikaként erre el szokott hangzani, hogy az átmeneti egyensúly állapota után a 2030-as évek közepétől a fenntarthatóság már nem stimmel, és ha nem teszünk semmit, 20 év múlva újra hiányt kezd termelni a rendszer, ami idővel hatalmasra duzzadhat.

Hogy tisztábban lássunk az ügyben, illetve meg tudjuk ítélni azt, hogy milyen beavatkozásra lehet most szükség, érdemes az állításokat külön kezelni.

- Tényleg rendbe jött a nyugdíjkassza?

- Igaz az, hogy a rendszert a következő 20 évre stabilizálták?

- És tényleg borul az egyensúly ezt követően?

Szigorítottak, az eredmény sem maradt el

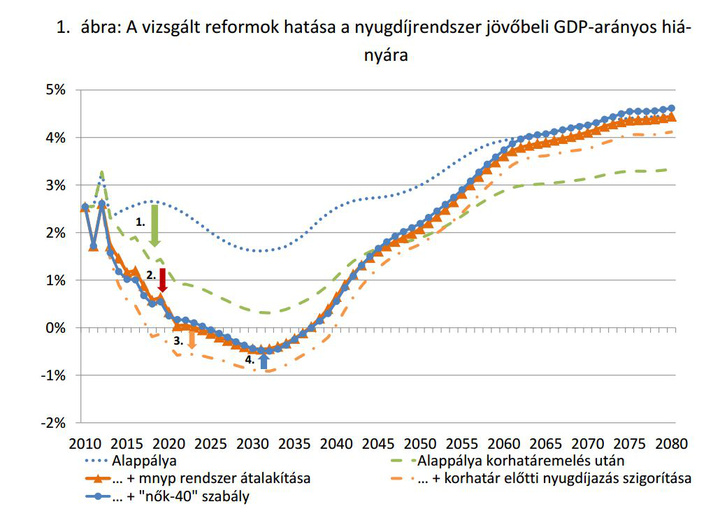

A válaszok előtt vegyük végig, hogy a kormány milyen lépésekkel nyúlt bele a rendszerbe az elmúlt hat évben.

- 2022-ig fokozatosan emelkedik a nyugdíjkorhatár a korábbi 62-ről 65 évre. Ez ugye két csatornán keresztül is javítja a nyugdíjkassza egyensúlyát: egyrészt megnöveli a munkavállalóként (járulékfizetőként) eltöltött évek számát, másrészt lecsökkenti a nyugdíjasként eltöltött évek számát. Ha többet fizetünk be, és kevesebb ideig veszünk ki pénzt a rendszerből, az egyensúly javul.

- 2011-ben a korábbi magánpénztártagok (kb. 2,9 millióan) visszaléptek az állami nyugdíjrendszerbe. Azóta az érintettek teljes nyugdíjjáruléka a folyó nyugdíjak kifizetésére megy, így nincs szükség a rendszeres költségvetési (állami) kiegészítésre. Ugyanakkor ez a változtatás szemben a rövid távval hosszú távon rontja a nyugdíjkassza egyensúlyát, ugyanis az állami rendszer jövőbeli fizetési kötelezettségei jelentősen megemelkedtek.

- Szigorodtak a korhatár előtti nyugdíjazási lehetőségek. 2013-tól ez a kiskapu teljesen bezáródott, és a rokkant-nyugdíjakat sem osztogatják olyan bőkezűen - a rendszer szigorítása miatt -, mint előtte, sőt, a korábban rokkantnyugdíjassá nyilvánítottak jogosultságát is felülvizsgálták.

- A bekeményítéssel párhuzamosan puhulás is történt: a nők 40 év munka után nyugdíjba mehetnek, kortól (a korhatár elérésétől) függetlenül. Jelenleg ez az egy lehetőség van korhatár előtti nyugdíjazásra.

A kormányzati megszólalók visszatérő állítása az, hogy a fentiek eredményeként a rendszer saját bevételei kitermelik a nyugdíjak fedezetét, tehát rendbe jött a nyugdíjkassza. Az első kérdés ugye erre irányult, a válasz pedig az, hogy ez igaz.

Az alábbi ábrán azt mutatjuk meg, hogy az elmúlt években hogy alakult a helyzet. A rendszer fenntartható, a nyugdíjkassza 2012 óta nem szorul költségvetési kiegészítésre.

Ezek után a következő kérdés az, hogy a rövid távon létrejött egyensúly meddig tartható, másként fogalmazva, mennyire hosszú az a hosszú táv, amiről a kormányzati emberek beszélnek?

Ennek a megítélése már erősen függ attól, hogy milyen módszertan szerint készült kivetítést nézünk, és attól is, hogy a kivetítésben milyen paraméterekkel számolunk. Nem mindegy például, hogy milyen gazdasági növekedési vagy népesedési várakozásokat építünk a modellbe, vagy, hogy milyen szabályozói változásokra számítunk. Utóbbi nagyvonalúan kihúzható a kalkulációból - mivel a törvényi változások kiszámíthatatlanok, és tegyük fel, hogy az elért stabilitás miatt a következő években szükségtelenek is -, de még így is elég sok változó hat a rendszerre, amik mentén más és más eredményeket kapunk.

De ha a különböző módszerekkel és gazdasági pályákkal kalkuláló kivetítéseket megnézzük, mindegyikben arra jutunk, hogy

Az alacsony népszaporulat, a növekvő átlagkor miatti elöregedés, és a korábbi magánpénztártagok nyugdíjba vonulásának kedvezőtlen hatásai összeadódva totálisan eltüntetik a 2030-as évek első felét jellemző többleteket.

Legutóbb a nemzeti bank számszerűsítette a kilátásokat. A legvalószínűbbnek tűnő alappálya következtetéseit az alábbi ábráról lehet leolvasni.

A lényeg, hogy ez az anyag is azt támasztja alá, hogy a hosszú távú fenntarthatóság igencsak korlátozott, így tehát már most jobb lenne gondolkozni azon, hogy az egyensúlyvesztés miként megelőzhető. Az ábráról leolvasható, hogy az évszázad közepére az akkori (!) GDP 2-4 százaléka közé emelkedhet a hiány. Ez pedig nagyságrendileg a 2011-es botrányos, nyugdíj-államosítással vetekedő összeg lehet.

A probléma látszólag távoli és elvont, ami minket nem érint. Pedig nagyon is: az ostor a mai 30-as 40-es korosztályon csattanhat, akik az addig megszokott fizetésükhöz képest vagy nagyon alacsony kezdő nyugdíjat kapnak (ez ma még 65 százalék), és/vagy nagyon későn, akár 70-75 éves korukra érhetik csak el az emelkedő korhatárt, így nagyon rövid lesz nekik életük utolsó időszaka.

A helyzet tehát az, hogy igaznak tekinthető mindhárom állítás. A nyugdíjkassza most stabil, a következő néhány kormányzati ciklusban is stabil lesz, de a rejtett adósság, ami a jelenleg szabályozásból, népesedési és gazdasági trendekből következik, már szabad szemmel is jól látható, amivel mielőbb kezdeni kellene valamit. A sietség azért indokolt, mert a nyugdíjrendszer pályáját - ahogy látjuk ezt a kormány öt évvel ezelőtt meghozott és részben csak öt év múlva beérő intézkedéseiből is - csak nagyon lassan, évtizedes távlatban lehet módosítani.

Most még ugyan időben vagyunk, ami jó dolog, de még jobb lenne ezt a hosszúra nyúló, de mégis átmeneti időszakot okosabban, előrelátóbban kihasználni.

Kövesse az Indexet Facebookon is!

Követem!