Lakásbérlés vagy vétel? Melyik éri meg?

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Magyar műholdakat bocsátanak fel az űrbe, és ez csak a kezdet

Magyar műholdakat bocsátanak fel az űrbe, és ez csak a kezdet - Mindjárt megszűnik az Ügyfélkapu, ezt kell tudni a változásokról

- Ott tartják a magyar gyerekek a zsebpénzt, ahol nagyon nem kéne

- Elárulta Nagy Márton, mit gondol a román fizetésekről

- Kipécézték és támadhatják a forintot, hatalmas dilemma Matolcsy Györgyék asztalán

Amíg például az USA-ban vagy egyes nyugati nagyvárosokban nagyon elterjedt a lakásbérlés, Magyarországon többnyire a saját lakás az emberek álma. Amikor Magyarországon tesszük fel a kérdést, hogy béreljük vagy vegyünk lakást, szinte mindenki magabiztosan rávágja, hogy a vásárlás az otthonhoz jutás egyedüli kifizetődő módja, és a bérlés csakis kényszerűségből választott átmeneti megoldás.

Emiatt nehezen fogadjuk el, ha valakinek élethelyzetéből fakadóan valóban a bérlés számít a logikus választásnak. Bár sokan nem veszik figyelembe, a vásárlásnak egyéb járulékos költségei is vannak, úgymint: az illetékfizetés, az ügyvédi díj, a felújítás, a berendezés vagy a hitelfelvétel költsége.

Végső soron mikor arról döntünk, hogy lakást vegyünk, vagy béreljünk, egy ugyanolyan gazdasági döntést hozunk, mint amikor eldöntjük, hogy a boltban melyik tejet választjuk, vagy hogy a bankban melyik hitelt vesszük fel. Éppen ezért érdemes nem érzelmi alapon, hanem pontos számításokat végezve dönteni, hogy lakást bérlünk, vagy veszünk.

Ebben segít a nemrég megjelent Lakáspiaci Mozaik egyik számítása: ebből az derül ki, hogy az idei év eleji árakra és a bérleti díjakra vonatkozó adatok alapján

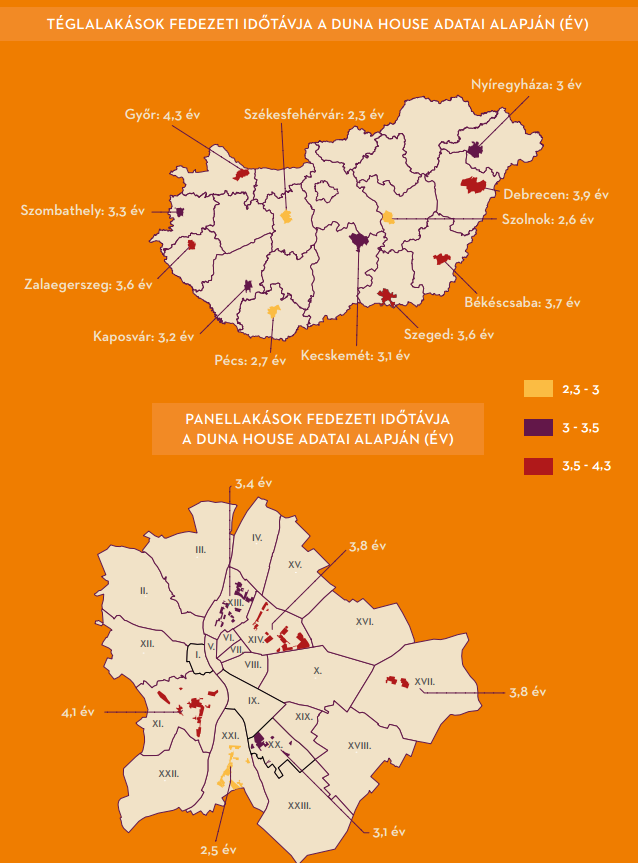

A szerzők a városok és kerületek esetében egy időtávot adnak meg. Ezt fedezeti időtávnak nevezik, ami azt mutatja meg, hogy pontosan hány évre van szükség ahhoz, hogy ugyanannak az ingatlannak a megvásárlása gazdaságilag előnyösebb legyen a bérlésnél. Ha ez megvan, már csak azt kell eldönteni, hogy várhatóan menny ideig fogunk ott lakni. Ha a fedezeti időtávnál hosszabb ideig, akkor vásároljunk. Ha rövidebb ideig, akkor béreljünk.

A fedezeti időtáv bármely ingatlan esetében megoldás a bérlés és a vásárlás előnyeinek, illetve hátrányainak összehasonlítására, mivel mindkét lehetőség teljes nettó költségét – az önerőt, adásvételi költségeket, törlesztőrészleteket, ingatlanadókat, közüzemi díjakat, a fenntartási költséget, adókedvezményeket és az ingatlan értékének és a bérleti díjnak a növekedését is –figyelembe veszi. Ha minden ilyen adatot figyelembe veszünk, pontosan meghatározhatjuk az évek számát, amelyek letelte után a vásárlás valós költségei alacsonyabbak, vagy egyenlőek lesznek a bérlés valós költségeihez képest.

A térképen látszik, hogy ez az időtáv Székesfehérváron a legrövidebb: 2,3 év, tehát itt éri meg leginkább vásárlásban gondolkodni. Győrben pedig a leghosszabb, tehát itt éri meg a leghosszabb ideig bérelni.

A budapesti panelek esetében az látszik, hogy a térképen ábrázolt lakótelep közül a XXI. kerületben éri meg a leghamarabb vásárlásban gondolkodni, míg a XI. kerületben a legkésőbb.

A Duna House adatai alapján végzett számítás szerint a fedezeti időtávok a legtöbb hazai városban négy év alatt maradnak, sőt több helyen inkább a háromhoz állnak közel. A KSH 2015-ös felmérése szerint a megkérdezettek kétharmada – a szülői házat is beleszámolva – élete során mindössze három lakásban lakott, vagyis a magyarok általában jóval a fedezeti időtávnál hosszabb ideig maradnak egy lakásban, ami mellett a saját lakás vásárlása gazdaságilag racionális döntésnek tekinthető.

Kövesse az Indexet Facebookon is!

Követem!