Mi lesz a törlesztőmmel, ha elkezdődik a kamatemelés?

Elképesztő mértékben csökkentek a lakáshitelek kamatai az utóbbi években, a hitelfelvételi kedvet pedig tovább segítheti az MNB által bevezetett "fogyasztóbarát lakáshitel" minősítés, az FHB, a takarékszövetkezetek, az Erste, a K&H és az MKB után tegnap az OTP is megkapta az engedélyt ilyen típusú hitelek nyújtására.

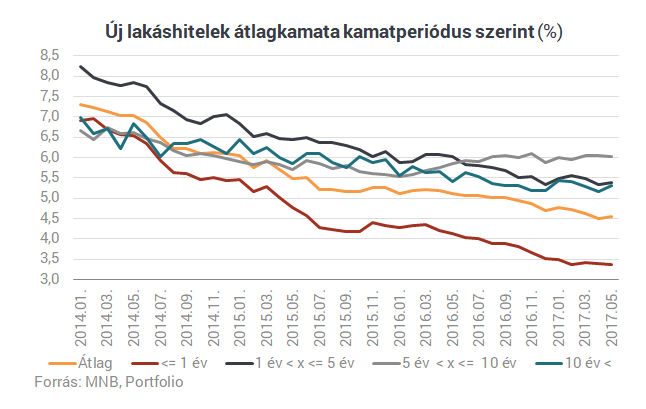

A Portfolio.hu jegybanki adatok alapján készített ábráján látszik is, hogyan lett egyre olcsóbb a lakáshitel, különösen a változó kamatozású hitelek átlagkamata ment le nagyon.

Az alapkamat történelmi, 0,9%-os mélyponton van már 2016 májusa óta, a jelenleg felvehető hitelek referenciakamatai ráadásul jellemzően még az irányadó rátánál is nagyobb mértékben csökkentek az elmúlt években.

Csakhogy természetesen közben mindenki azt találgatja, mi történik, ha ismét emelkedésnek indulnak a kamatok? Megismétlődhet-e az új lakáshitel-felvevőkkel a 2008-2015 közötti svájci frankos válság? A lap válasza szerint kicsiben igen.

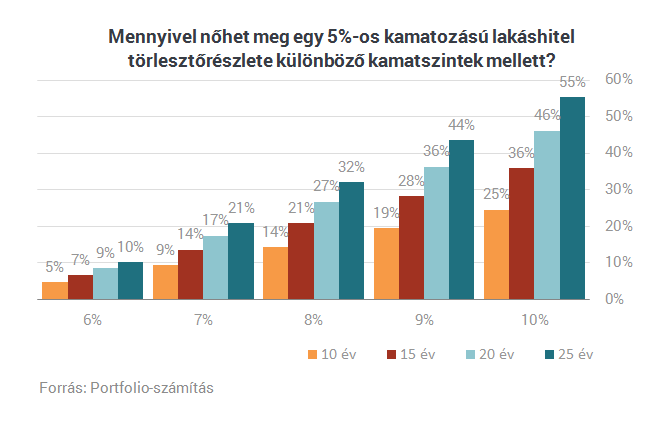

Mivel az elmúlt években 5% körül volt az új lakáshitelek átlagkamata, a Portfolio.hu megnézte, hogy ehhez képest mekkora törlesztőrészlet-emelkedést jelentene egy 6 vagy akár 10 százalékos, megemelkedett kamatszint.

Az ábrán látszik: egy 6%-os kamatszint 10 éves futamidő mellett 5%-os, 25 éves futamidő mellett pedig 10%-os törlesztőrészlet-emelkedést okozna. Ez még nem eget rengető, de például egy 10%-os kamatszint már 25-55%-os emelkedést okoz a havi teherben.

A kamatemelési ciklus beindulásától való félelem a magasabb kamatú, de kiszámíthatóbb fix kamatozású hitelek irányába tolhat majd többeket, egyelőre azonban nem látni, hogy ezek népszerűsége nőtt volna. (Tartósan alacsony kamatszint mellett ugyanis nyilván jobban járnak a hitelfelvevők a változó kamattal, illetve a fix kamatozás is csak annyi időre biztosít be, amennyire a fix periódus szól, ez sokaknál nem a teljes futamidőt jelenti.)

És bár nyilván a kockázat nem akkora mint korábban a devizahiteleknél - hiszen például árfolyamkockázat most nincs - , azért még sokaknak gondot okozhat, ha egyszer valóban megindulnak felfelé a kamatok, és a mostani törlesztőjük mértéke akár másfélszeresére nő.

Kövesse az Indexet Facebookon is!

Követem!