Mindent alulmúlnak az európai autógyártók

További Világ cikkek

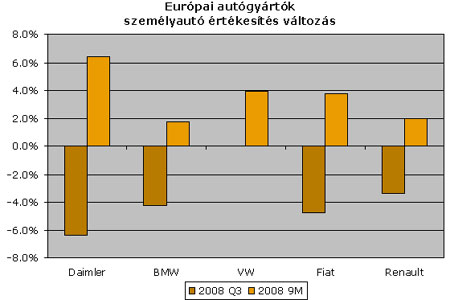

A harmadik negyedévben tovább romló iparági környezettel szembesültek a szektor szereplői. A Volkswagen (+0,1százalék) kivételével az összes szereplőnél csökkenő eladásokat regisztrálhattunk, amire a termelés csökkentésén és létszámleépítéseken keresztül több-kevesebb sikerrel reagáltak is a szereplők.

Októberben az USA-ban 32, Európában 15, Indiában 6,6 százalékkal esett vissza az értékesítés (az év elején még 15százalék körüli növekedés volt a jellemző). Kínában még maradt a növekedés, de már csak 8,6 százalékos volt, így a 2008-ra várt 20 százalékos növekedés helyett jó ha kétszámjegyű lesz idén a bővülés.

Az autógyártók maguk sem számítottak ilyen gyors és drasztikus kereslet szűkülésre. A Daimler a negyedévben elszenvedett 6,4 százalékos értékesítés csökkenés ellenére 2,1 százalékkal növelte a gyártást, a Volkswagen pedig a gyakorlatilag nullás eladásbővülést felmutató negyedévben több mint 9 százalékkal több járművet gyártott le. A következő hónapok problémáit tehát tovább súlyosbíthatja a feltorlódó készletek leépítése.

Az eladásokkal kapcsolatban összességében elmondható, hogy a fogyasztói pesszimizmus által kiváltott autóértékesítés visszaesés mind a volumen-, mind a prémium gyártókat sújtotta, a termékmixen belül pedig a felső kategóriás modelleknél volt a legdrámaibb a csökkenés. Egyelőre azok a gyártók sikeresek versenytársaikkal szemben, amelyek jelentős fejlődő piaci (Brazília, Oroszország, Kína) kitettséggel rendelkeznek (Volkswagen, Renault), hiszen ezekben a régiókban továbbra is emelkedik az autóértékesítés, szemben azokkal a szektortársakkal (Peugeot-Citroen, BMW, Daimler), amelyek értékesítése elsősorban Nyugat-Európára épül, ahol közel 10 százalékkal csökkent a harmadik negyedévben az újautó regisztrációk száma.

Az év első kilenc hónapját tekintve mindegyik gyártó növekvő eladásokról számolt be, a teljes 2008-as évre azonban már nem túl optimisták az iparág szereplői, az értékesítés oroszlánrészét (jellemzően az összes eladás 50-70 százalékát) adó Nyugat-Európában 10-15 százalékos visszaesésre számítanak a negyedik negyedévben.

Csökkenő árbevétel, eltűnő profitok

Az autógyártók csoportadatai nehezen összehasonlíthatók, mivel a személyautó gyártáson kívül fontos egyéb szegmensekkel is rendelkeznek (pl.: teherautó, mezőgazdasági és építőipari gépgyártás a Fiatnál, busz és teherautó gyártás a Daimlernél, motorgyártás a BMW-nél), amelyek jelenleg relatíve jól teljesítenek, és inkább tompítják a személyautó gyártásban jelentkező negatív hatásokat. Összességében azonban elmondható, hogy az autógyártó részlegek gyengélkedése rányomta bélyegét a teljes csoporteredményekre, a szereplők többségénél csökkenő árbevételt és operatív profitot eredményezve (kivétel: Volkswagen, Fiat).

Nehéz a luxusmárkák sorsa

A prémium modellek gyengélkedését jól mutatja a Daimler és a BMW példája. A Daimler 6,4 százalékos értékesítés visszaesése mögött a negyedév során 8százalékkal kevesebb eladott Mercedes (kifutó E-osztály -32 százalék!, SUV osztályok -19 százalék!) és 20százalékkal bővülő smart értékesítés áll, a BMW-nél az 5,3százalékkal eső BMW márka eladások negatív hatását tompította az 1,4százalékkal emelkedő Mini értékesítés. Ezzel szemben relatíve jól teljesített a Volkswagen (+0,1 százalék) és a Renault (-3,4 százalék), ahol a friss termékpaletta és a magas feltörekvő piaci kitettség tartották magas szinten az eladásokat.

A prémium gyártók egyértelmű csalódást okoztak a harmadik negyedévben, drasztikusan eső árbevételről és szinte teljesen eltűnő operatív profitokról számoltak be. A Daimler csoport árbevétele 7,3 százalékkal csökkent (autógyártás -17,5 százalék!), a problémát egyrészt a személyautó értékesítés 6,4 százalékos visszaesése, másrészt a magasabb árbevételt és marzsokat biztosító felső kategóriás modellek (E-osztály, S-osztály) értékesítésének jelentős visszaesése mellett a kisebb kategóriák (A és B-osztály, Smart) termékmixen belül megnövekedett súlya eredményezte. Az üzemi eredmény 66 százalékkal esett vissza, ezen belül az autógyártás EBIT-je (adózás előtti eredménye) 92 százalékkal (!), a busz és teherautó gyártó, valamint a pénzügyi szolgáltató részleg profitabilitása viszont javult.

A BMW-nél hasonló tendenciákat figyelhetünk meg, az autógyártó részleg árbevétele 15 százalékkal esett, az egyéb részlegek jó teljesítményével a csoport árbevétel "csak" 9 százalékkal csökkent. Az egyszeri tételekkel (províziók, létszámleépítés költségei) az operatív profit 60 százalékkal csökkent, ezen belül az autógyártó részlegnél 82 százalékkal.

A Volkswagen és a Fiat mind árbevételét, mind operatív profitját növelte a harmadik negyedévben, ez főként a magasabb árbevételt és fedezetet biztosító ázsiai és dél-amerikai értékesítés felfutásának köszönhető. A Fiatnál extra hatást jelentett az első félévben szárnyaló mezőgazdasági terményárak hatására megnövekedett igény a mezőgazdasági gépek iránt, amely a harmadik negyedévben még kitartott, de a vállalat szerint az év vége felé jelentősen csökkenhet.

A Renault és a PSA árbevétele az értékesítés visszaesésével párhuzamosan csökkent, operatív profit adatokat a harmadik negyedévben nem közöltek.

Visszavett, de talán még mindig optimista elemzői várakozások

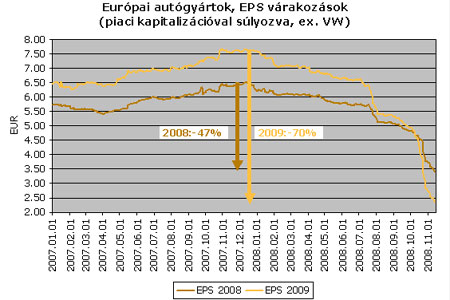

Az elmúlt egy évben jelentősen csökkentek a szektor vállalatainak egész éves eredményére vonatkozó elemzői becslések, de a harmadik negyedév alapján úgy tűnik, hogy a vállalatok további negatív meglepetésekkel is tudnak szolgálni. Az iparági elemző intézeteket, elemzőket és magukat a gyártókat is meglepő, a világ szinte összes régióját érintő autóértékesítés visszaesés hatására a 2008-as árbevételre vonatkozó becslések átlagosan 5 százalékkal, a 2009-esre vonatkozó előrejelzések 15 százalékkal csökkentek az elmúlt egy év során.

Az iparág romló kilátásait az egy részvényre jutó nettó profit várakozás drámai csökkenése mutatja jól, átlagosan 47 és 70 százalékkal csökkenve 2008-ra és 2009-re vonatkozóan az egy évvel korábbi értékhez képest.

Korábbi autóipari recessziók során látott értékek alapján jó eséllyel eltűnhetnek a szektor vállalatainak profitjai, akár több negyedéven keresztül is veszteséget termelhetnek az autógyártók. Ezért a Concorde szerint a jövő évre átlagosan háromszázalékos operatív fedezetet, a PSA csoporton kívül az összes európai autógyártó esetében operatív nyereséget váró elemzői konszenzus további leminősítésekre kényszerülhet.

Autósbankok: veszély és lehetőség egyben

A jelenlegi pénzügyi és hitelpiaci válságban fontos kiemelni, hogy a legtöbb autógyártó pénzügyi szolgáltató tevékenységgel is foglalkozik, ezen keresztül pedig megnövekedett kockázatnak van kitéve. A Concorde által vizsgált autógyártók mindegyike rendelkezik pénzügyi szolgáltatásokat nyújtó szegmenssel. Ezek elsődleges feladata az értékesítés támogatása különböző lízing és hitelkonstrukciók keretében, de az autókészletek, ingatlanok és berendezések finanszírozásán keresztül támogatják a márkák saját kereskedő hálózatának működését, valamint biztosítási szolgáltatásokat is nyújtanak. Ezek a divíziók az idei évben az árbevétel 2 - 29 százalékát adják (Fiat-BMW), és az operatív profit 9 -31 százalékához (Fiat-Renault) járulnak hozzá.

A jelenlegi hitelpiaci turbulenciák közepette ezek a kvázi banki szegmensek egyre jelentősebb céltartalék képzésre kényszerülnek, aminek több oka van: egyrészt az előző hónapokban nőtt a rossz hitelek állománya, másrészt jelentősen emelkedett a lízingpartnerek és a saját kereskedők csődkockázata, harmadrészt pedig a használtautó piacon tapasztalható áresés miatt kényszerülnek a gyártók a lízingelt személyautók alacsonyabb maradványértékéhez igazodva esetleges leírásokra. A következő negyedévek egyik jelentős kockázata tehát az akár több százmilliós leírásokban jelenik meg (lásd BMW), másrészt a megemelkedett finanszírozási költségeket sem tudják teljes egészében áthárítani az ügyfelekre, ezért jelentősen romolhat e divíziók profitabilitása.

A másik oldalon a pénzügyi részlegekben rejlő lehetőség kettős: egyrészt ezeken keresztül az autógyártók adott esetben hozzáférhetnek a "bankmentő akciók" keretében juttatott olcsó forrásokhoz (több autógyártó jelezte érdeklődését), másrészt a hagyományos hitelintézetek jelenlegi nehézségeit kihasználva a relatíve jól teljesítő "autó bankok" tovább növelhetik részarányukat az autófinanszírozás területén.

Mi enyhítheti az autógyártók problémáit?

A harmadik negyedév számai rávilágítottak, hogy a vállalatok megkezdték a termelés kereslethez való igazítását, de úgy tűnik, hogy külső tényezők együtthatására is szükség van a mély és elhúzódó autóipari recesszió elkerüléséhez. Egyértelmű, hogy a fogyasztói hangulat javulása, a hitelhez jutás feltételeinek kedvezőbbé válása vezethetnek ismét emelkedő autóértékesítésekhez. Erre azonban nincsenek közvetlen ráhatással az autógyártók. Azonban léphetnek ők is, egy sor meghozott/meghozandó intézkedést említhető.

Termeléscsökkentés/létszámleépítés: egyelőre túlnyomó többségben a kölcsönzött munkaerő elbocsátása, illetve néhány hetes hónapos termelés-szüneteltetés a jellemző, később várhatóan a "gyenge" szakszervezetekkel rendelkező üzemekben kezdődik majd meg a törzslétszám leépítése. Ezek a lépések rövidtávon jelentős költségekkel, középtávon viszont megtakarításokkal járnak.

Készletek átcsoportosítása: többek között a BMW és a Daimler is alkalmazza az Amerikában feltorlódott készletek átcsoportosítását például az ázsiai piacokra.

Beszállítói szerződések újratárgyalása: ez vonatkozik a nyersanyagokra és az alkatrészekre egyaránt, a beszállító oldali túlkapacitások miatt az autógyártók lényegesen jobb alkupozícióba kerültek, mint akár néhány hónapja voltak.

Külső tényezők szorításában

Külső tényezők azonban nagyban befolyásolhatják a vállalatok rövidtávú profitabilitását, a gyengébb szereplők túlélési esélyeit. Ilyen többek között a nyersanyagárak alakulása: az autógyártás szempontjából fontos nyersanyagok - mint az acél, alumínium, réz, műanyagok, gumi - piaci árai a néhány hónappal ezelőtti csúcsokról akár 50-60 százalékot is estek, több nyersanyag ára az egy évvel ezelőtti szintek alatt tartózkodik. Bár az autógyártók jellemzően 1-2 éves szerződéseket kötnek, a jelenlegi tendenciák mellett ezek újratárgyalása (a megerősödött alkupozícióval párhuzamosan) jelentős enyhülést hozhat a költségoldali nyomás szempontjából.

Az olaj árával párhuzamosan emelkedő üzemanyagár az autóvásárlási kedv drasztikus visszaesését és az autóhasználat jelentős csökkenését váltotta ki. A július közepi csúcsról leforduló olajár hatására az átlagos európai üzemanyagár több mint 20 százalékot esett, a jelenlegi trend folytatódása ismét emelkedő újautó regisztrációkat vonhat maga után. A dollár és a font euróhoz mért árfolyamelmozdulása a jelentős amerikai/brit kitettséggel rendelkező gyártók (a Daimler autóértékesítés 20 illetve 9 százaléka, a BMW autóeladások 23 ill. 12 százaléka) szempontjából fontos tényező. A dollár az elmúlt egy évben 15 százalékot erősödött, a font 19 százalékot gyengült az euróval szemben.

Brüsszel segíthet

A külső tényezőkhöz sorolhatjuk még az Európai Unió és nemzeti kormányok által juttatott támogatásokat, illetve szabályozásbeli könnyítéseket, ezen a téren a következőkkel lehet számolni.

Bankmentő csomagok: az autógyártók a pénzügyi finanszírozó részlegeiken keresztül juthatnak olcsóbb hitelekhez. Egyelőre nem történtek konkrét lépések, de több gyártó jelezte, nem kíván indokolatlan versenyhátrányba kerülni, abban az esetben, ha más gyártók részt kívánnak venni a programban.

Kedvezményes hitelek környezettudatosabb járművek fejlesztésére: a 25 milliárd dolláros amerikai "segélycsomaghoz" hasonló, az eddigi tervek szerint 40 milliárd eurós, rendkívül alacsony kamatozású hitelprogram készülhet az európai autógyártók részére. A csomag elfogadása jelentős versenyelőnyt jelenthet az európai szereplők számára.

Károsanyag kibocsátási előírások szigorításának kitolása: az eredeti tervek szerint 2012-től a teljes flottára vonatkozóan 120g/km-es határérték lenne érvényben, ami a szén-dioxid kibocsátást illeti a - jelenlegi kibocsátási átlag 160 g/km. A szabályok időben való megfelelés jelentős k+f költségeket emésztene fel, be nem tartásuk pedig jelentős büntetéseket vonna maga után. A több tízezer munkahely megszűntetésével fenyegető autólobby erős alkupozíciója folytán a határidő kitolására számíthatunk.

Vegyünk-e autógyárat?

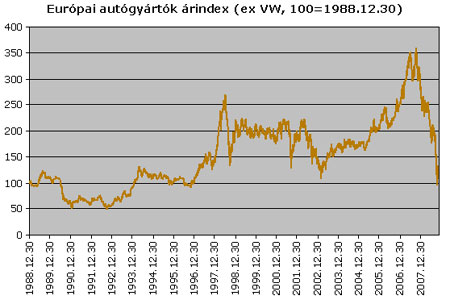

A tavaly októberi csúcs óta átlagosan több mint 70százalékot estek az autóipari részvényárfolyamok (természetesen a Volkswagen kivételével), így a szektor árazása jelenleg nem mondható drágának – véli Nagy Viktor, a Concorde elemzője.

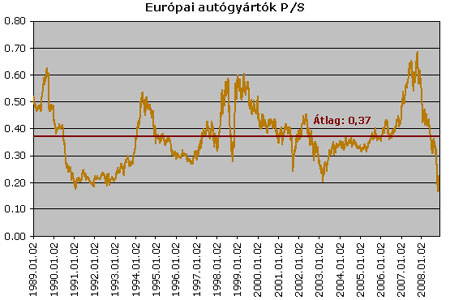

Mivel a ciklikus iparágakban a profitok igen illékonyak, ezért a P/E (price/equity, az egy részvényre jutó eredmény) alapú relatív árazással szemben a részvényárat az árbevétellel (P/S) illetve a tárgyi eszközök könyv szerinti értékével (P/TBVPS) összevető árazást érdemesebb figyelembe venni. Mindkét mutató alapján historikusan alacsony szinteken járunk, a P/S mutató alapján a Volkswagen kivételével az összes gyártó esetében a részvények kibocsátása óta a legalacsonyabb értékekkel találkozunk.

Összességben az árazások alapján az európai autógyártók papírjai vonzónak tűnnek, ezzel szemben a Concorde szerint nem gondolhatjuk, hogy a szektorciklus alját elértük, ezért további rossz hírek (akár drasztikusan eső értékesítés, további termeléscsökkentés, létszámleépítés) érkezésére lehet számítani. A több éves időhorizonttal rendelkező befektetők a jelenlegi, historikusan alacsony árazások mellett néhány éves időtávon akár jelentős profitot realizálhatnak, de rövidebb távon további nem kizárható ki további esések sem. A szektorban a Concorde továbbra is a prémium gyártókat preferálja, amelyek jelenleg 0,3-as P/S és 1 alatti P/TBVPS értéken forognak, valamint relatíve egészséges mérlegszerkezettel rendelkeznek. Az idei évben kiemelkedően teljesítő és hatalmas készpénzállománnyal rendelkező Volkswagent az irreális árazás miatt nem ajánlják vételre, a kisebb, kevésbé tőkeerős volumengyártókat pedig kockázatosabbnak tartjuk szektortársaikkal szemben. Összességében tehát az alacsony árazás ellenére még kivárnánk a vételekkel, és bár a piacok az esetleges fordulatot már korábban árazzák, az autóértékesítés stabilizálódása esetén javasolnánk vételre autógyártó részvényt.

Kövesse az Indexet Facebookon is!

Követem!