Hová tűnt a söralátét? Rekordmennyiségű adófajta van ma Magyarországon

Kövesse az Indexet Facebookon is!

Követem!További Belföld cikkek

-

Élelmiszer-feldolgozó üzem létesítésével válaszol a főváros az élelmiszer-pazarlásra

Élelmiszer-feldolgozó üzem létesítésével válaszol a főváros az élelmiszer-pazarlásra - Megszólaltak a szakértők: ilyen virslit lesz érdemes enni szilveszterkor

- Lázár János állítja, hogy többet tett a közlekedésért, mint bárki az utóbbi 14 évben

- Magyar Péter Sulyok Tamás helyébe lép

- Publicus: Még a Fidesz-szavazóknak sem tetszett a Menczer–Magyar-csörte

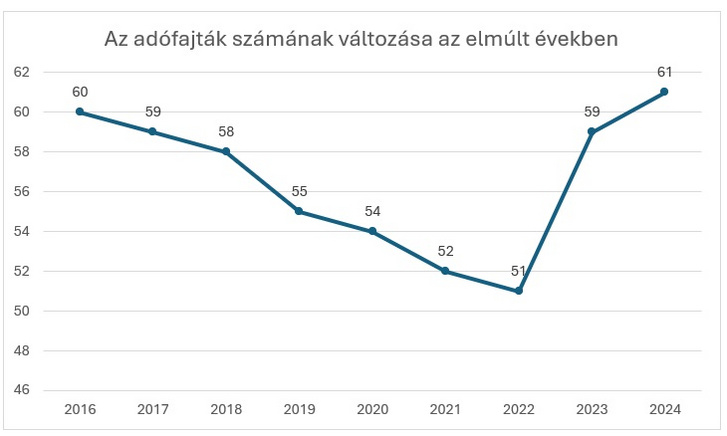

Mondhatjuk azt is, hogy az adónemek változásai hűen tükrözik a gazdaság állapotát. Ha ez így van, akkor reménykedjünk, hogy jövő ilyenkor – legalábbis az adók tekintetében – ismét leszálló ágba kerülünk.

Egy tranzakciós illetékkel kevesebb

A Jalsovszky Ügyvédi Iroda elemzése szerint a különadók közül búcsút inthettünk a befektetési vállalkozásokat és hitelintézeteket terhelő, egy 2022-es kormányrendelet szerinti tranzakciós illetéknek, amit még tavaly év közben vezettek ki. Figyelem, ez a tranzakciós illeték nem összetévesztendő egy 2012-es törvény szerinti pénzügyi tranzakciós illetékkel, amely ma is létezik.

2024-ben még egy adófajtától búcsúzhattunk el: év elejétől végre eltörölték a háztartási munka regisztrációs díját, de magát a bejelentési kötelezettséget nem. Megjegyzendő: az amúgy nemes szándékú adó évről évre csak minimális bevételt hozott.

A történethez tartozik, hogy a két búcsúzó adónem mellé viszont négy újat kaptunk.

- Egyrészt Magyarországon is életbe léptek a globális minimumadószintet biztosító kiegészítő adók. Ezek célja, hogy az Európai Unióban konszolidáltan 750 millió eurónál nagyobb árbevétellel rendelkező vállalatcsoportok a globális bevételeik után egységes minimum-adómértékkel (15 százalék) adózzanak, csökkentve a tagállamok közötti káros adóversenyt.

- Másrészt ugyancsak új versenyzőként jelent meg a gyógyszergyártói extraprofitadó. Ez a – némileg eltérő névvel tovább élő – gyógyszergyártói különadó mellett, azt kiegészítve és attól kicsit eltérő adóalappal hivatott „szabályozni” a gyógyszergyártók különadóterheit.

- Harmadrészt a kormány két újabb adót vetett ki az úgynevezett jelentős szén-dioxid-kibocsátó tevékenységet végző létesítmények üzemeltetőire: a szén-dioxid-kvóta-adót és a szén-dioxid-tranzakciós díjat. Előbbi a kvótával rendelkezők szén-dioxid-kibocsátási mennyiségét, míg utóbbi a kvótával való kereskedést adóztatja meg.

Adó nem vész el, csak átalakul

Van, ahol szűkült az adótárgy, de van, ahol újabb adótárgyakra vetettek ki a sarcot. Előbbire példa a közművezetékek adója, amely az év elejétől már nem vonja hatálya alá a hírközlési vezetékeket. Így ezek után a továbbiakban már nem kell az adót megfizetni. Ezzel ellentétes folyamat zajlott le a turizmusfejlesztési hozzájárulásnál, ahol a hop on/hop off buszoztatást vonták az adó hatálya alá.

A HOP ON/HOP OFF BUSZOZÁS LÉNYEGE: AZ UTAS A VÁROSNÉZŐ BUSZRÓL BÁRMELYIK MEGÁLLÓBAN LESZÁLLHAT ÉS FELSZÁLLHAT, MÉGPEDIG AHÁNYSZOR CSAK SZERETNE.

Az előbbiektől eltérően a népegészségügyi termékadó (a köznyelv szerint a csipszadó) hatálya egyszerre szűkült és bővült: miközben a termékadó adótárgyai közül eltűnt az alkoholos ital, két újjal egészült ki az adóztatandó termékek köre: a „csemege” és „előrecsomagolt édes, sós tészta” kategóriával, amelyek után immáron termékadót (is) kell fizetni.

A Jalsovszky Ügyvédi Iroda szerint ebben a körben bír hírértékkel a termőföldek végleges más célú hasznosítása esetén fizetendő földvédelmi járulék aranykorona-érték alapján számított mértéke, amely valamennyi minőségi osztály tekintetében a háromszorosára nőtt ez év elejétől.

Díj és díj közötti különbség

A kiterjesztett gyártói felelősség (az EPR) rendszere a növekvő hulladékkibocsátásra adott európai uniós válaszlépés. A felelősségi rendszer lényege, hogy az egyszer használatos (úgynevezett körforgásos) termékek gyártóinak a kibocsátásuk után díjat kell fizetniük egy koncessziós társaságnak, mégpedig a MOHU MOL Hulladékgazdálkodási Zrt.-nek, amely megszervezi a keletkező hulladék teljes körű kezelését a hulladék gyűjtésétől és elszállításától kezdve az újrahasznosításig vagy ártalmatlanításig. A MOHU a díjat a hulladékgazdálkodási hatóság felé teljesített adatszolgáltatása alapján számlázza ki.

Noha egyáltalán nem ismeretlen, hogy egyes adókat a jogszabályok díjnak tüntetnek fel – különösen akkor, ha azok áttételesen valamilyen közfeladat finanszírozására hivatottak (mint például az élelmiszerlánc-felügyeleti díj vagy a szerencsejáték-felügyeleti díj) –, az EPR-díj esetében fogalmilag nem beszélhetünk adóról. Ennek pedig az az oka, hogy a díj ellenében a kötelezettek ténylegesen szolgáltatásban részesülnek.

Ezen még az sem változtat, ha egyes iparági szakemberek vitatják a befizetett díj és a kapott szolgáltatás egyenértékűségét.

Nem reális elvárás

Múlt év végén röppent fel a hír, hogy a kormány egyes, veszélyes anyagokkal foglalkozó üzemekre új, árbevétel-alapú adót vetne ki: az iparbiztonsági hozzájárulást. Sokan találgatták, vajon az intézkedés a gombamódra szaporodó akkumulátorgyárak miatt került-e napirendre, mindenesetre a törvényjavaslat indoklása ezt így külön nem tartalmazta. Summa summarum: az új adót végül nem vezették be, így az iparbiztonsági hozzájárulás (egyelőre?) nem növeli az adófajták számát.

A Jalsovszky elemzése szerint a gazdasági-politikai folyamatok továbbra sem teszik lehetővé, hogy a kormány lemondjon a különadók nyújtotta bevételekről.

Közben más folyamatok – úgymint a környezet túlzott igénybevétele vagy a közös piacra káros adóverseny elleni küzdelem – további, szintén új adójogszabályokat eredményeznek. Ezért nem tűnik jelenleg reális elvárásnak az adófajták mértékének jelentős csökkentése.

Az viszont pozitívum, hogy az adóhatóság egyre többféleképpen nyújt támogatást az adózóknak, ideértve például azt is, hogy februártól már az adóhatóságtól is kérhető az áfabevallások kitöltése.

(Borítókép: Kolumbán Kitti / Index)

Kövesse az Indexet Facebookon is!

Követem!