További Gazdaság cikkek

-

Kíméletlen adat érkezett a magyar háztartások anyagi jólétéről, uniós szinten borzasztó a helyzet

Kíméletlen adat érkezett a magyar háztartások anyagi jólétéről, uniós szinten borzasztó a helyzet - Rossz hírünk van az autósoknak: tovább emelkednek az üzemanyagárak

- Elindult a One Magyarországon, bemondták a tarifákat

- Építőipari szereplők, figyelem: csúnyán bűnhődik, aki nem tesz eleget az új szabálynak

- Richter-vezér az Indexnek: 12 millió orosz beteg szedi a gyógyszereinket, együttműködünk az orosz vezetéssel

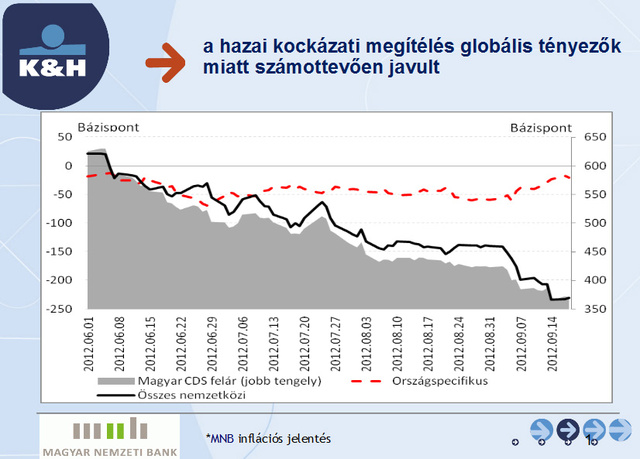

Nagyon jó a nemzetközi befektetői hangulat, ez egyelőre erőt ad Magyarországnak is. A kilátások azonban nem kedvezőek, recessziós időszakban is kritikus szinten van az infláció, és gyászosak a beruházási adatok, derült ki Országh Mihálynak, a K&H piaci igazgatósága vezetőjének egy pénteki előadásából. Ennek köszönhetően 2013 közepére 5 százalékra csökkenhet a jegybanki alapkamat, ez még így is jelentős felárat ad a fejlett világban elérhető nulla százalékos hozamhoz képest.

A magyar csődkockázatot jelentő cds-felár dinamikusan csökken, azonban – bár az ország likviditási helyzete javul, a külső adóssága és az ebből fakadó sérülékenysége csökken – ez nem a magyarok diadala. Az összes nemzetközi index és a magyar cds egymásra vetítéséből jól látszik, hogy a magyar csődkockázatot csak a piaci hangulat javította, az országspecifikus felár enyhén nőtt is az elmúlt hónapokban (vagyis az általános befektetői hangulat kedvezőbb, mint a mi megítélésünk).

A magyar gazdaságban kedvező és kedvezőtlen folyamatok egyaránt láthatók, de utóbbiak listája hosszabb. Kedvező jelenség, hogy a gazdaság külső pozíciója a következő években tovább javulhat a szigorú költségvetési politikának köszönhetően. Ezzel mérséklődhet a magas külső adósságból adódó sérülékenység, hiszen a teljes bruttó külső adósság – a lakosságé, a vállalatoké és az államé – már most csak a GDP nagyjábóból száz százalékán van, míg 2009-2010-ben 120 százalék körül volt.

A kedvezőtlenek között említhető például a magyar gazdaság elmúlt néhány évben mutatott és idei növekedési adatai egyaránt nagyon gyatrák nemcsak a térségben, de az egész Európai Unióban is. A magyar GDP 2005-2011 között lényegében semmit nem nőtt, miközben az eurózóna több mint 5 százalékkal, a csehek, románok, bolgárok 15 százalékkal, a lengyelek és szlovákok több mint harminc százalékkal nőttek.

Az eddigi idei GDP-alakulás szintén a legrosszabbak között van Európában: míg az idei első félévben a lengyelek 1, a szlovákok 1,5 százalékkal nőttek, a térségben a 1,5 százalék körüli recesszióval mi estük a legnagyobbat (a második legbénább csehek 1 százalékos kisebb mínuszban vannak). Országh Mihály szerint 2013-ban is csak stagnálás körüli állapotra számíthatunk, érdemi növekedés csak 2014-től várható.

A GDP-csökkenéssel párhuzamosan kiábrándítóak a beruházási adatok is, ami részben azzal magyarázható, hogy a vállalatok biztonságérzete például ad hoc intézkedések miatt is, romlik. A térség országai között a GDP-arányos beruházások szempontjából és GDP-arányos nettó közvetlen külföldi tőkebefektetések arányában is sereghajtó Magyarország. A beruházási ráta nem éri el a 17 százalékot, míg a listavezető románoknál 25 százalék fölött, a cseheknél, litvánoknál és észteknél 23 százalék körül van. A külföldi tőkebefektetések nálunk a GDP 0,5 százalékán vannak, a térségi új EU-tagok közül sehol máshol nem kisebb ez az arány 1 százaléknál, az észteknél például 6 százalék fölött, a litvánoknál, bolgároknál 4-5 százalék között van.

Ha pozitív forgatókönyvet akarok felrajzolni, azt mondom, hogy a hitel-betét arány 80 százalékra csökken, de ez három évig tarthat – mondta Országh. Kérdés, hogy ha ez megtörténik, akkor lesznek-e olyan hazai beruházások, amiket ekkor lehet hitelezni, vagy előfordul egy olyan különös helyzet, hogy a magyar lakossági megtakarításokból csehországi vállalatokat hitelezünk.

Magyarországon ugyanis a legnagyobb probléma, hogy nincsenek beruházások. A politikusok a bankokat hibáztatják, hogy nem hiteleznek, pedig hiteleznének, csak nincs kit: kevés a profitábilis vállalat, aki hosszú távra mer tervezni, fejleszteni. Országh szerint a 300 milliárdos akciótervtől sem várható a foglalkoztatás felfuttatása, a program szerinte inkább csak a vállalatok profithelyzetén javíthat és a foglalkoztatottak megtartását segítheti.

Kövesse az Indexet Facebookon is!

Követem!