Miért adna kölcsön egy Index-olvasónak?

További Gazdaság cikkek

-

Százezrével esnek ki a vidéki ingatlanok a csok plusz alól, de nem is várható ebben változás

Százezrével esnek ki a vidéki ingatlanok a csok plusz alól, de nem is várható ebben változás - A hátán vitte az OTP a budapesti tőzsdét

- Veszélyes időszakba léptünk, amikor rengeteg a baleset

- Eurostat: A magyar lakosoknak kell a legkevesebbet fizetni az áramért az EU-ban

- Magyarország előfizet: így változtatja meg az életünket az előfizetéses e-kereskedelem

Nem kér kölcsön, nincs is nagyon szüksége rá, fejben tartja kiadásait, gyakran beszélget pénzügyekről, kijön a havi fizetéséből, és egy évig ellenne, ha kirúgnák akkor is, de azért nem átverhetetlen – ki az?

Ön.

Pontosabban egy tipikus Index-olvasó, aki két, az OTP Fáy András Alapítvánnyal közösen készített tesztünket is kitöltötte az elmúlt hónapokban. Egyikből az derült ki, olvasóink mennyire érzik magukat felkészültnek különböző pénzügyi kérdésekben, hétköznapjaikban milyen tudatossággal viszonyulnak pénzügyeikhez. A második tesztben konkrét, pénzügyekkel kapcsolatos kérdéseket tettünk fel.

Arra voltunk kíváncsiak, a gyakorlatban mennyire jártasak a befektetések, hitelek, kölcsönök területén, tisztában vannak-e alapvető pénzügyi fogalmakkal, a bankrendszer és a gazdaság néhány egyszerűbb mechanizmusával.

Az eredmény röviden: a kérdőívet kitöltő olvasóink tájékozottabbnak érzik magukat a magyar átlagnál, a tesztben részt vevő olvasóink eredményei alapján pedig úgy tűnik, ezt joggal teszik. Noha gyakran elhangzik, pénzügyileg milyen képzetlenek a magyarok, olvasók nem szerepeltek rosszul, pedig igyekeztünk nem a legegyszerűbb kérdéseket feltenni.

A többség átment a vizsgán

Lássuk először, hogyan szerepeltek olvasóink a kvízben, hogyan oldották meg a gyakorlati pénzügyi problémákat, feladatokat, hányan válaszoltak jól az általános pénzügyi műveltséget tesztelő kérdéseinkre.

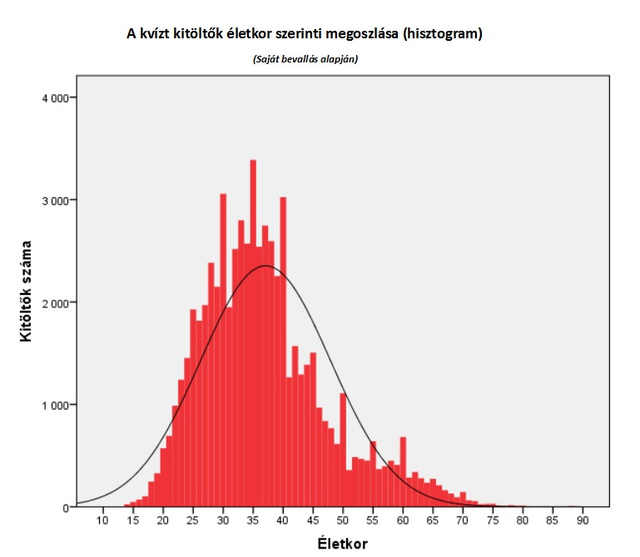

- A 13 kérdésből álló kvízünket több mint 67 ezer olvasónk töltötte ki, többségük 25 és 45 év közötti, de akadtak 15 évesnél fiatalabb és 75 évesnél idősebb válaszadók is.

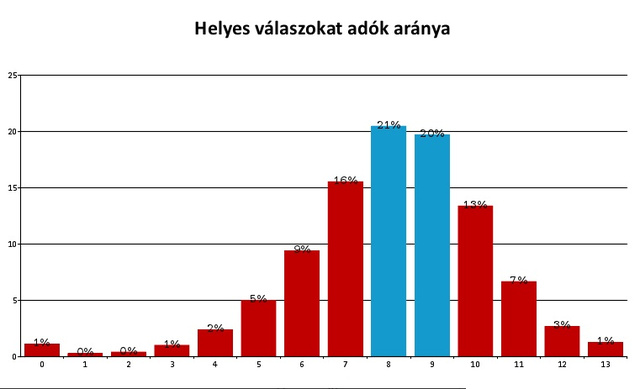

- Az olvasók 65 százaléka legalább 8 kérdésre helyesen tudott válaszolni, és mindössze 9 százalék volt, aki 5 vagy annál kevesebb jó választ adott. Hibátlan tesztet és teljesen hibás tesztet is olvasóink 1 százaléka töltött ki, a legtöbben 8 vagy 9 kérdésre válaszoltak helyesen.

- Összességében jobban teljesítettek azok, akik jártasabbnak mondták magukat pénzügyekben, de nem sokkal. Átlagosan ők is csak 9 kérdésre adtak jó választ a 13-ból, míg a magukat felkészületleneknek érzők 7 jó választ adtak. A legjobban a diplomások teljesítettek, a legrosszabbul az általános iskolát végzettek.

- Azok, akik dolgoznak, több helyes választ adtak, mint a tanulók és a tartósan beteg vagy rokkant olvasók. A munkanélküliek és a háztartásbeliek nagyjából azonos eredményt értek el.

- Korosztályi bontásban a legjobban a 40–49 éves olvasóink teljesítettek a pénzügyi kvízben, mögöttük alig lemaradva a 30–39 évesek. Az 50 évesnél idősebb és 30 évesnél fiatalabb válaszadók inkább lefelé húzták az átlagot, a legrosszabbul a 14–19 éves korosztály szerepelt.

A fiatalok ingyenes pénzügyi gazdasági képzésével évek óta foglalkozó OTP Fáy András Alapítvány a felméréssel összefüggésben elmondta, tapasztalataik azt mutatják, hogy a pénzügyi tudás megszerzése akkor a legeredményesebb, ha az egy szocializációs folyamat részeként, tapasztalati úton történik. Így nem véletlen, hogy az idősebb és aktív korosztály eredményei a legjobbak.

Szerintük a pénzügyi-gazdasági tudás megszerzésének legjobb módszere, ha valaki már gyerek, illetve fiatal korában – azaz 10 és 18 éves kora között – tanárok, szakemberek segítségével foglalkozik a témával. Több nyugat-európai és amerikai magániskola használja ki ezt a lehetőséget, és sok tízezer forintért kínál pénzügyi-gazdasági képzést a gyerekeknek.

A legkönnyebb és a legnehezebb

A kérdés, amire a legtöbb jó válasz érkezett:

Mennyi egy betéten elérhető éves hozam, ha befektetett összeg 1 000 000 forint, a kamat 3%, míg a kamatadó és az elért hozam után fizetendő EHO mértéke 16%+6%.

A tesztet kitöltők 86 százaléka jól válaszolta meg, hogy 23 400 forint.

A legtöbben pedig az egyik becsapós kérdést rontották el. Ez így szólt:

Tegyük fel, hogy Ön 100 ezer Ft hitelt vett fel valamilyen műszaki cikk megvásárlására. A hitel éves kamata 24%. A hitelt egy év alatt, havi törlesztéssel fizeti vissza. Mennyi pénzt fog összesen visszafizetni a banknak?

A helyes válasz nem a 124 ezer forint volt, mint azt a legtöbben gondolták, hanem a 113 ezer. Sokan nem gondoltak bele, hogy nem az egész összeg éves kamatát fizetjük meg, hanem a havi törlesztés miatt hónapról hónapra egyre kisebb adósság után törlesztünk.

„Ez az eredmény is azt mutatja, hogy hiába tanuljuk meg az általános iskolában a százalékszámítást vagy kamatos kamatot számolni, ha azt nem tudjuk az életben alkalmazni. Ez nem csak a magyar, hanem általában az európai oktatás hibája” – kommentálta a felmérést a Fáy Alapítvány.

Átlag feletti tudás

A felmérés jó eredményei egyébként viszonylag egybecsengenek másik tesztünk eredményeivel, amely a pénzügyi tudatosságra kérdezett rá. A kérdőívet kitöltők és a fent bemutatott kvíz kitöltői között alighanem jelentős átfedés van, erről azonban pontos számot nem tudunk.

Elég a papír és a ceruza

A bevételeink és kiadásaink számontartása – akár papíron, akár elektronikus formában, vagy akár fejben történik – a gazdálkodás alapja, amely nélkül lehetetlen megtervezni a jövőnk pénzügyeit. Érdekesség, hogy Magyarországon az 1970-es években a fiatal házasok körében divat volt háztartási naplót vezetni, és abban a család gazdálkodását folyamatosan regisztrálni. Ezt a kis füzetet akkor az Országos Takarékpénztár adta az ügyfeleinek. A célnak azonban egy kockás papír és egy ceruza is megfelel, a lényeg csak az, hogy rendszeresen és pontosan vezessük a pénzünk mozgását.

- A kérdéseinkre válaszoló olvasók többsége átlagon felülinek vagy átlagosnak ítélte meg saját pénzügyi tudását, itt is a diplomások, illetve a férfiak voltak a leginkább magabiztosak. Az egyes településtípusok szerinti bontásban azonban nincsenek jelentős eltérések, leginkább a 30 és 50 közötti, vagyis a leginkább aktív korosztály értékelte legnagyobb arányban az átlagnál magasabbnak a saját pénzügyi ismereteinek szintjét.

- A kérdőívet kitöltők fele kényelmesen megél a havi jövedelméből, míg további 36 százalék éppen kijön. Ezzel párhuzamosan 45 százalék egy kicsit félre tud tenni, 34 százalék viszont eleget tud megtakarítani. Legjobban a 30–39 év közöttiek, a házasságban élők, a diplomások és a budapestiek élnek.

- A válaszadók 37 százaléka semmilyen formában nem készít nyilvántartást a bevételeiről, illetve a kiadásairól, 45 százalék, vagyis közel minden második ember azonban a kiadásait és a bevételeit is feljegyzi, 14 százalék csak a bevételeit, míg 5 százalék csak a kiadásait tartja számon.

- Az, hogy valaki rögzíti-e a bevételeit és a kiadásait, leginkább az iskolai végzettségtől és a munkaerő-piaci helyzetétől függ. A jelenleg munkanélküliek és aktívan munkát nem keresők a leglustábbak ezen a téren.

- Minden második kérdezettnek, illetve közeli családtagjának van nagyobb hitele (pl. lakás vagy autó). Átlag feletti arányban rendelkeznek hitellel a szakmunkás/szakiskolai végzettségűek.

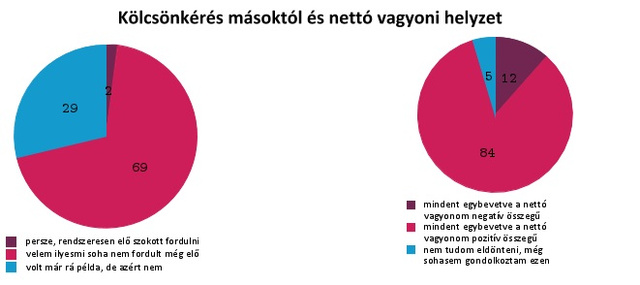

- A többséggel, olvasóink több mint kétharmadával még sosem fordult elő, hogy a napi megélhetés érdekében kölcsön kellett volna kérnie valakitől, ugyanakkor 29 százalékkal már előfordult korábban. Nagyon kevesen vannak azok, akik rendszeresen kölcsön kell, hogy kérjenek. A kölcsönkérés leginkább azokkal fordult elő, akiknek nincsen munkájuk.

- A nettó vagyoni helyezte a választ adó olvasóink többségnek – saját bevallása szerint – pozitív. A legnépszerűbb megtakarítási forma a befektetési alap, majd ezt követi az állampapír. Egy évnél rövidebb lekötött betétet minden harmadik, míg részvényt valamivel több mint minden negyedik megkérdezett választana.

Egyébként valamivel több mint a megkérdezettek fele gyakran beszélget pénzügyekről otthon a családban, 42 százalék viszont inkább csak akkor, ha muszáj, míg 2 százalék sohasem beszél. Ha megszűnne a pénzkereseti lehetőségük, akkor a megkérdezettek átlagosan 15 hónapig tudnák fenntartani magukat.

Ez az arány nyilvánvalóan az életkor előrehaladtával nő, például az 50 év felettiek esetében ez már több mint 27 hónap, míg a 18–24 éveseknél alig több mint 9,5. Nem túl meglepő módon az iskolai végzettség is nagyon sokat számít. Az általános iskolai végzettségűek csak alig 10 hónapra, míg a diplomások 17 hónapra látják előre a helyzetüket.

Ezek voltak a kvíz kérdései:

1. Mi az IBAN?

Nemzetközi bankszámlaszám

Országos pénzforgalmi jelzőszám

Az ügyfélszám elnevezése

A devizabetét szakmai megjelölése

Helyes válasz: 1

Az IBAN az angol International Bank Account Number (nemzetközi bankszámlaszám) kifejezés, azaz a nemzetközi bankszámlaszám rövidítése. Ez a szám lehetővé teszi a különböző országokban használt egyedi bankszámlaszámok egységes és egyértelmű azonosítását. Segítségével a nemzetközi átutalások jóval egyszerűbben lebonyolíthatóak.

2. Melyik országban használják az eurót napi, általános fizetőeszközként, anélkül, hogy azt hivatalosan is bevezették volna?

Norvégia

Montenegró

Albánia

Ciprus

Helyes válasz: 2

Montenegró nem rendelkezik saját pénznemmel. Az euro bevezetése előtt a hivatalos pénznem a német márka volt, melyet annak megszűnése után az euro nem hivatalos, kissé önkényes, egyoldalú bevezetése követett. Az EU ezt többször nehezményezte, mivel az európai pénznem bevezetéshez az adott országnak erős jogi és gazdasági kritériumrendszernek kell megfelelnie.

3. Amennyiben valaki fix kamatozású állampapírba fektette a pénzét, majd ezt követően a jegybank megemelte az alapkamatot, ez vajon milyen hatással lesz a befektetés árfolyamára?

nő

csökken

nem változik

Helyes válasz: 2

Amennyiben fix kamat mellett helyezi ki valaki a pénzét és közben a piaci kamatok emelkednek, akkor a befektetés értéke szükségképpen csökkenni fog.

4. Melyik időtartamot nevezik hitelek esetében rövid futamidőnek?

1. 1 év, vagy annál rövidebb időszak

1-2 év

2-3 év

3 évnél hosszabb időszak

Helyes válasz: 1

A hitelek esetében rövid futamidőnek az 1 éves vagy annál rövidebb időszakokat tekintjük.

5. Tegyük fel, hogy az Ön jelenleg egy-egy bankszámlán 1000 euróval, illetve 200 ezer forinttal rendelkezik. Amennyiben a forint árfolyama gyengül az euróhoz képest, hogyan változik ennek a két bankszámlán lévő összegnek a forintban kifejezett összesített értéke?

nő

csökken

nem változik

Helyes válasz: 1

Mivel a forint árfolyamának az euróhoz viszonyított gyengülésével az euróban tartott összeg forintra átszámított értéke nő, ezért nyilvánvalóan a két bankszámlán lévő pénz forintban kifejezett összértéke is nőni fog.

6. Tegyük fel, hogy minden év végén egy összegben félre tud tenni 100 ezer forintot 5%-os kamatra. (Azt, hogy van kamatadó, most felejtse el…) Ezt 10 éven keresztül mindig megteszi, majd a 11. év végén megnézi, hogy mennyi pénze van a bankban? Melyik a helyes válasz?

1. 1 145 642

1 320 679

1 543 187

1 686 303

Helyes válasz: 2

A 11. év végén összesen 1 320 679 Ft lesz a számláján.

7. Mennyi egy betéten elérhető éves hozam, ha befektetett összeg 1 000 000 forint, a kamat 3%, míg a kamatadó és az elért hozam után fizetendő EHO mértéke 16%+6% (azaz összesen 22%)

19 560 Ft

23 400 Ft

36 430 Ft

47 590 Ft

Helyes válasz: 2

1 000 000 Ft egy év alatt 3%-os kamattal számolva összesen 30 000 Ft-ot fog kamatozni. Ennek a 22%-át (kamatadó + EHO) levonva a banki költségek (pl. készpénzfelvétel díja) nélkül összesen 23 400 Ft-t hozamot realizálhatunk.

8. Tegyük fel, hogy Ön 100 ezer Ft hitelt vett fel valamilyen műszaki cikk megvásárlására. A hitel éves kamata 24%. A hitelt egy év alatt, havi törlesztéssel fizeti vissza. (A kamaton kívül más költség nincsen.) Mennyi pénzt fog összesen visszafizetni a banknak?

kb. 100 ezer forintot

kb. 113 ezer forintot

kb. 124 ezer forintot

kb. 136 ezer forintot

A helyes válasz: 2

Havi 9456 forintot törlesztő részlettel számolva összesen 113 472 forintot kell összesen visszafizetni.

9. Mi az alapvető különbség a hitel és a kölcsön között?

A hitel rövidtávú, míg a kölcsön hosszabb távú banki szolgáltatás

Nincs köztük alapvető különbség

A hitel esetében egy keretösszeget (hitelkeret) bocsátanak rendelkezésre, a kölcsönnél pedig egy adott pénzösszeg kerül az adóshoz.

A hitelt csak részletekben lehet fizetni, míg a kölcsönt lejáratkor, egy összegben, kamatmentesen fizetik vissza.

Helyes válasz: 3

A hitel a pénzhez jutás lehetőségét jelenti, míg a kölcsön a felvett pénzösszeget. A hitelnek és a kölcsönnek is ára van, hitel után azért fizetünk, mert a bank „rendelkezésünkre tartja” a pénzt, ha pedig azt igénybe vesszük, azaz kölcsönt veszünk fel, az után kamatot kell fizetnünk.

10. Mit nevezünk deflációnak?

Szélsőségesen magas infláció, amikor a pénz nem tudja ellátni az értékmérő, csereeszköz és vagyontartó funkcióit.

Az a folyamat, amikor egy bizonyos időszakra vetítve csökken az általános árszínvonal. Ilyenkor tulajdonképpen növekszik a pénz vásárlóereje.

Egy olyan inflációs mutató, amely a gyorsan változó külső gazdasági hatásoktól megtisztítva az alapvető trendeket próbálja meg megmutatni egy gazdaság árszínvonalának változásáról.

Olyan magas infláció, amikor lassú gazdasági növekedéssel vagy akár recesszióval, továbbá magas munkanélküliséggel jár együtt.

Helyes válasz: 2

A defláció az általános árszínvonal csökkenése egy bizonyos időtávon.

11. Mikor kerül fel valaki a Központi Hitelinformációs Rendszer (KHR) (korábbi nevén: BAR) adóslistájára?

Ha 12 hónapon át fennálló, 100 ezer forintnál nagyobb lejárt tartozása van valamilyen pénzintézet felé.

Ha 90 napon keresztül a minimálbér összegét meghaladó lejárt tartozása van valamilyen pénzintézet felé.

Ha 8 napon túli, lejárt tartozása van valamilyen pénzintézet felé.

Ha a hitelt nyújtó pénzintézet érvényesítette az adóssal szembeni követelését. (pl. elárverezte a fedezetet nyújtó ingatlant)

Helyes válasz: 2

A KHR (BAR) listán aktív státusszal rendelkezik az, akinek 90 napot meghaladó, a minimálbérnél magasabb összegű lejárt tartozása van. Aktív KHR listásoknak egyik pénzintézet sem nyújt hitelt.

12. Hol nyomtatják az euró bankjegyeket?

Minden euró bankjegyet Németországban nyomtatnak, mivel ott van az Európai Központi Bank székhelye. (Frankfurtban)

Svájcban, azért, hogy elkerüljék a bankjegyek nyomtatásának privilégiuma körüli esetleges vitákat, hiszen Svájc nem EU tagország.

Svédországban nyomtatják az euro bankjegyeket.

Minden euró övezeti országban nyomtatnak eurót az adott országnak megfelelő sorszámmal ellátva.

Helyes válasz: 4

A bankjegyek nyomtatására az EKB valamint az eurózóna országai jogosultak, de a gyakorlatban az EKB nem végez nyomtatási tevékenységet. Ezt átengedi az eurót használó tagállamok nemzeti bankjainak. Az euró bankjegyek kinézete minden országban azonos, eltérések kizárólag csak az érmék esetében vannak.

13. Hány számjegyből állnak a bankszámlaszámok ma Magyarországon?

8 vagy 12

8 vagy 16

16 vagy 24

16 vagy 32

Helyes válasz: 3

Magyarországon a bankszámlaszám alapvetően 3-szor 8 darab számjegyből áll, amelynek az utolsó 8 számjegyét gyakran nem használják. Így a számlaszámok 16 vagy 24 számjegyből állnak. A bankszámlaszám első három számjegyét a Magyar Nemzeti Bank (MNB) határozza meg, ez az adott hitelintézet nyilvántartott azonosítója. A következő négy számjegy a hitelintézet fiókazonosítója. A 8. számjegy egy ellenőrző szám. A 9-16. illetve a 9-24. karakter a bankszámla tulajdonosának azonosító száma. Ezekben a számokban bankonként eltérő formában egyéb információk is megtalálhatók. (Pl. lakossági vagy vállalati számla, devizanem, stb.)

Kövesse az Indexet Facebookon is!

Követem!