További Gazdaság cikkek

-

Az Európai Unió átlagán alul a magyarországi foglalkoztatottak száma

Az Európai Unió átlagán alul a magyarországi foglalkoztatottak száma - Menczer Tamás elvárja a kereskedőktől az üzemanyagárakat csökkentését

- Újabb adatsor látott napvilágot, de a kormány már elindította a visszaszámlálót

- Megállt az idő Magyarországon: most is annyi embert érint a lakhatási szegénység, mint 35 éve

- Történetének legnagyobb felvásárlására készül az OTP

A legtöbben már ott elrontják a hitelfelvételt, hogy pont akkora hitelt vesznek fel, amekkorát épp ki tudnak fizetni – írja elemzésében a Bankráció. Nem gondolnak abba bele, hogy mi lesz, ha esetleg nőnek a kamatok vagy nehezebb idők jönnek egy betegség vagy állásvesztés miatt. Pedig lehetne a hitelfelvételt nagyon okosan is csinálni, úgy, hogy milliókkal kevesebbet fizessünk kevesebbet a banknak és a kockázatokat is könnyen kivédjük.

Mennyit érdemes felvenni?

A Magyar Nemzeti Bank épp mostanában lebegtette meg, hogy érdemes lenne korlátozni a jövedelemhez viszonyított törlesztőrészlet nagyságát. Nemzetközi példák a jövedelem 40 százaléka körül határozzák meg a maximális törlesztőrészletet. Vagyis 100 ezer forint nettó jövedelemre 40 ezer forint banki kötelezettség juthat.

Nekünk még ennél is óvatosabban célszerű eljárnunk, ha mindig kényelmesen akarjuk fizetni a hitelünket. Különösen a kisjövedelmű családoknak érdemes erőlelátóan felmérniük teherbíró képességüket. Egy 2-400 ezres családi kassza esetén nem érdemes 40 százalék közelébe menni, még biztosításokkal sem. Azzal is számoljunk, hogy esetleg a kamatok időközben változnak és esetleg akár 20 százalékkal is többet kell fizetnünk havonta.

A 400 ezer forintos teljes bevétel esetén képzeljük el tehát, hogy 160 ezer forintba minden beleférjen. Ha a törlesztőrészlet például 100 ezer forint körül van, akkor kényelmesen telik mindenre, és akkor sem kerülünk igazán bajba, ha megugrik a törlesztő. És ami még fontosabb, még félre is tudunk tenni a hitellel kapcsolatos váratlan kiadásokra.

Mire elég százezer forint?

A BankRáció.hu lakáshitel kalkulátorának adatai szerint ekkora törlesztőrészlettel akár 14 millió forinthoz is juthatunk 20 éves futamidő mellett, de aki csak 15 évre adósodna el, az is kaphat 12 millió forintot egy-egy kamattámogatott konstrukcióval.

A kamattámogatott hiteleknél 5 év után már nem jár az állami segítség, így a törlesztőrészletek megugorhatnak. Érdemes mindenre felkészülni, és még olcsóbbá is tehetjük a hitelünket, ha félreteszünk egy keveset állami támogatással az előtörlesztésre. Magyarul kaphatunk pénzt az államtól, hogy gyorsabban megszabaduljunk a hitelünktől és kevesebbet kelljen visszafizetni a banknak. Ezzel akár több millió forint is megspórolható az évek alatt.

Spórolni milliókat

Tegyünk tehát félre lakástakarékban valamennyit, hogy azt később a hitel előtörlesztésére tudjuk fordítani, amivel később csökkenthető a havi tölesztőrészlet (lakástakarékpénztári megtakarítással akár 14 százalékos EBKM-et is kaphatunk ha 4 évig takarékoskodunk és több százezer forinttal is hozzájárul az állam a megtakarításunkhoz). Ha a lakáshitelünk kamatai elszállnak, akkor érdemes lehet akár a lakástakarékok hitelét is igénybe venni, hiszen annak kamata a lakáshiteleké alatt van és fix, így a futamidő alatt semennyit sem változik a törlesztőrészlet.

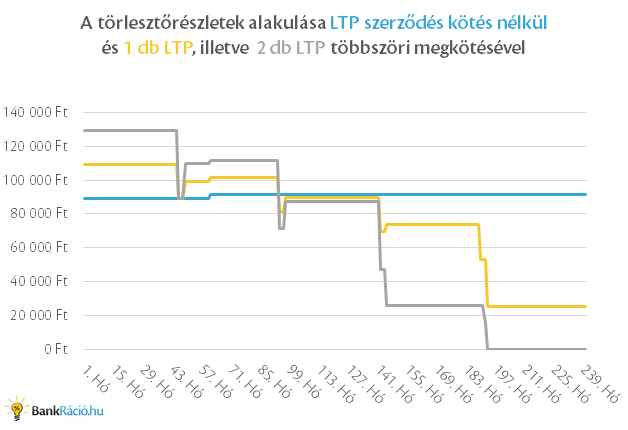

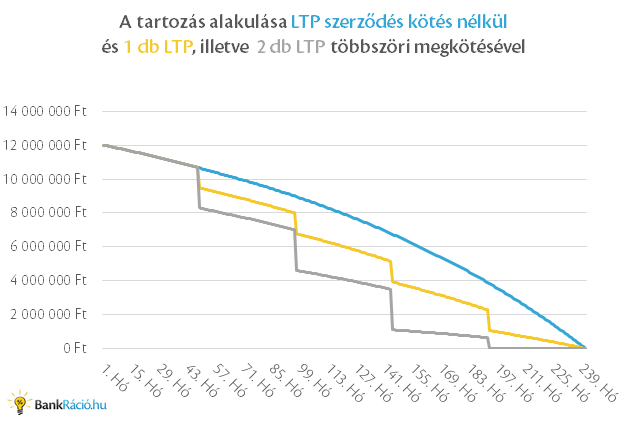

Vegyünk példaként egy 12 millió forint összegű 20 éves futamidejű hitelt, aminek a törlesztőrészlete közel 90 ezer forint, így a jelenlegi feltételek mellett 21 millió 844 ezer forintot kell visszafizetni a banknak. Közel 10 millióval többet, mint amennyit felvettünk. De ezt az összeget akár a felére csökkenthetjük, ha megfelelően takarékoskodunk, és a félretett pénzt mindig betörlesztjük a hitelünkbe.

Ehhez nem kell mást tennünk, mint egy lakástakarékpénztári megtakarítást nyitni és az ott felhalmozott összeget betörleszteni a hitelbe. A számításokhoz a BankRáció.hu-n is megtalálható legjobb hozamot kínáló lakástakarékot használtuk fel, ami egy 4 éves konstrukció, így a hitel futamideje alatt négyszer is kényelmesen megnyitható. Vagyis minden egyes megtakarítás végén újat kötöttünk, amíg annak értelme volt.

A Bankráció számításaiból úgy tűnik, a 20 millió forint feletti összeg 18 millió 883 ezer forintra csökkenthető, ha minden alkalommal csak 1 szerződést is kötünk. De két szerződéssel ez az összeg 16 millió 613 ezer is lehet. Vagyis 3 millió 400 ezer forinttal kevesebbet kell kiadni a teljes futamidő alatt a kezünkből. Ez tartalmazza a havi megtakarítás és hiteltörlesztés összegét is.

Ráadásul nem csak spórolunk ezzel a lehetőséggel, de meg is védhetjük magunkat a kamatváltozások negatív hatásától, hiszen a betörlesztés után csökken a tartozás, így a kamatfizetési kötelezettség is. Sőt, ha nagy baj van a gazdaságban, akkor a lakástakarékok kedvezőbb hiteleit is igénybe vehetjük, hogy a piacit kedvezőbbre cseréljük.

A megvalósítás egyetlen hátránya az lehet, hogy sokan nem tudják vállalni a megtakarítás plusz terheit. De ebben az esetben érdemes lehet a futamidőt némileg kitolni és az így adódó különbséget félretenni. Ezzel a módszerrel is millió feletti összeg spórolható meg.

6 tipp, mielőtt felvennének a hitelt

Az eco.hu ezt ajánlja:

1. Mérjük fel a teherbírásunkat

2. Ne vegyünk fel többet, mint amennyi kell

3. Keresse a legkisebb THM-et

4. Ellenőrizzük a hitelfeltételeket

5. Készüljünk fel a váratlan eseményekre is

6. Ha nem tudunk pontosan fizetni, azonnal szóljunk a hitelt nyújtó szolgáltatónak

Kövesse az Indexet Facebookon is!

Követem!