További Gazdaság cikkek

-

Nagy játszmába kezdhet a magyar kormány, miután az oroszok és az ukránok egymásra borították az asztalt

Nagy játszmába kezdhet a magyar kormány, miután az oroszok és az ukránok egymásra borították az asztalt - Beteljesült a kormány ígérete, Orbán Viktor szerint most „a melós fiatal csávók” jönnek

- Ha nincs megfelelési költség, nincs szabályalkotás: váratlan fordulat állhat be Donald Trump vámtervezetében

- 68 éves mélypont, amely jól tükrözi az európai autóipar vesszőfutását

- Budapestet csak a svédek előzték meg, Bécset és Berlint is vertük ezen a listán

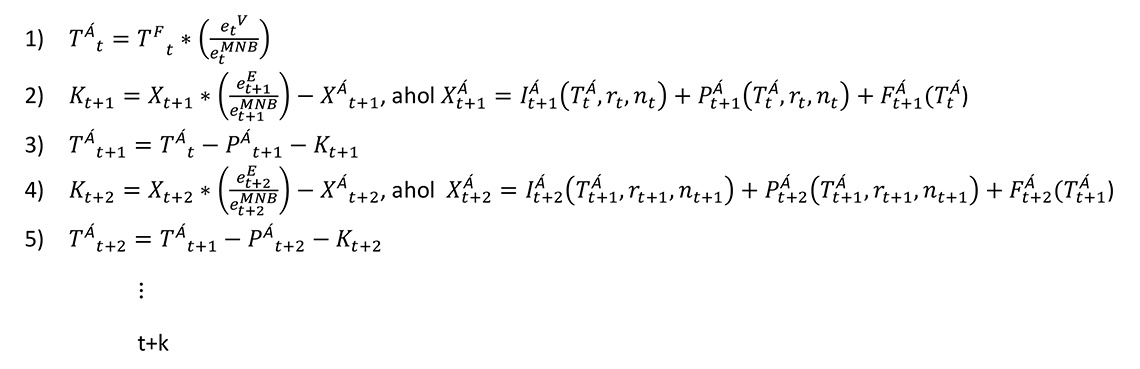

A teljes magyar bankszektor háborog az MNB múlt héten közzétett képlete miatt, a pénzintézeteknél úgy gondolják, hogy a jog alapján nekik van igazuk – írja a Portfolio.hu. A bankokat főleg az zavarja, hogy a múltbeli túlfizetéseket a múltbeli tőketartozást csökkentő tételként kell majd elszámolni, hónapról hónapra újraszámítva a hiteleket.

A képlet ezért másfélszer akkora veszteséget jelenthet a bankoknak, mint amit becslésként eddig közzétettek, összejöhet a 900 milliárd forintos veszteség.

Mi ez a horrorképlet?

Az MNB, hogy megelőzze a különböző értelmezéseket, kiadott egy útmutatót, amiben meghatározza, hogyan kell számítani az árfolyamrésből visszatérítendő összegeket:

- Ki kell számítani a devizahitel kezdeti (az eddig ismerthez képest kisebb) devizaértékét úgy, mintha az akkori MNB-árfolyamon folyósította volna a bank a hitelt.

- A hónapról hónapra már befizetett (devizában számított) törlesztőrészletből ki kell vonni az átszámított hitel árfolyamrés nélkül (devizában) számított törlesztőrészletét, és ez lesz a mindenkori túlfizetés.

- A hónapról hónapra teljesített túlfizetést múltbeli (aktuális) tőketörlesztésként kell figyelembe venni a devizatartozásban.

- A mindenkori tőketartozást tehát két tényező is csökkenti az eddig hitthez képest: a folyósítási árfolyam megváltoztatása (kisebb eredeti tőketartozás) és a múltbeli túlfizetések tőketörlesztésként való beszámítása (gyorsabban csökkenő tőketartozás).

- A jelenleg fennálló devizaadósság és az átszámításból adódó devizaadósság közötti különbség adja az árfolyamrés tisztességtelen alkalmazásának költségét a bankok számára.

A bankok kifogásai:

- 1. Ehhez nincs joga az MNB-nek

- 2. A túlfizetéseket nem lehet tőketörlesztésként elszámolni.

- 3. A túlfizetést nem lehet előtörlesztésként elszámolni

- 4. A jogalap nélküli gazdagodás szabályait kellene figyelembe venni.

- 5. Lineáris késedelmi kamatot kellene alkalmazni.

Részletek a Portfolio.hu-n.

Kövesse az Indexet Facebookon is!

Követem!