Így trükközünk az államadóssággal

További Gazdaság cikkek

-

Rég látott pénzeső zúdul a kulcságazatra, aki nem él vele, elbukik

Rég látott pénzeső zúdul a kulcságazatra, aki nem él vele, elbukik - Nagy Márton személyesen is felszólította az üzemanyagpiaci szereplőket

- Megszólalt a Gazdasági Versenyhivatal a versenytörvény módosításainak elhalasztásáról

- Háborúban a SPAR-ral: itt a kormány következő lépése

- Több száz millió euróból bővíti üzlethálózatát a Rossmann

"Az államadósság nem közgazdasági probléma, hanem egy ellenség, amelyet ha nem győznek le, az ellenség győz le minket" - mondta Orbán Viktor még 2011-ben, és azóta is minden év végén győztesként fotózkodunk a legyőzött adósság mellett. Idén sem lesz másképp, a jelek szerint összejön a GDP-arányos 76 százalék, amely 1,3 százalékponttal kisebb a tavalyinál.

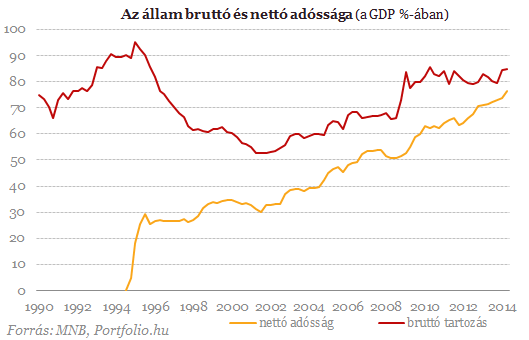

De csak azon a pillanatfelvételen, amelyet az EU készít rendszerint az év utolsó napján. A kormány akár a korábbi években, idén is komolyan vette az elvárást, hogy a mutató egy rövid ideig a tavalyinál is jobb eredményt mutasson. Pedig már tavaly is csak erős kozmetikával jött ki a csökkenés, és a harmadik negyedévben még 80,3 százalékon állt a mutató, a nettó tartozásunk pedig trendszerűen növekszik.

Mindezek ellenére néhány trükkel idén is megoldjuk, hogy arra a pillanatra, amikor az EU ide néz, úgy tűnjön, a dolgok a legjobb irányba haladnak.

Csak aznap nézzen ki jól

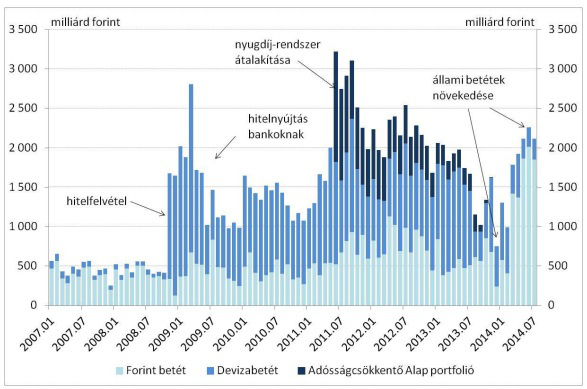

Bevált módszer a kincstári egységes számlán (KESZ) lévő összeggel való játék. A lényeg, hogy a válság óta a készpénzes számlán az állam jelentősebb összegeket tart, ezzel biztosítja, hogy akkor is fizetni tudja rövid távon a lejáró állampapírokat, ha esetleg befagyna az állampapírpiac. A megfelelő likviditás egyébként indokolt is a mostani, bizonytalan piaci környezetben.

Csakhogy év végén egy kis kockázatot vállalva a számlát mindig szándékosan leapasztják, hogy kisebb legyen az adósság. Tavaly például év végén durván 900 milliárddal vitték lejjebb a szintet, e nélkül a GDP-arányos államadósság az év végén 82 százalék körül lett volna.

Hogy ez mennyire az év végi szépítésről szól, jól mutatja, hogy az intézkedés mindig csak átmeneti, a következő év január végére mindig újra megemelik a számlán lévő összeget, hogy a likviditás visszaálljon a normális szintre. A gyors pótlásra azért is van nagy szükség, mert a költségvetés is éppen hónap elején igényli a forrásokat. A nagy adóbevételek jellemzően a hónap közepe felé érkeznek a kincstárhoz, a kiadások többségét, béreket, nyugdíjakat viszont a hónap elején kell fizetni.

Hogy a KESZ-trükköt idén is bevetik, egy ideje lehet tudni, a számlán lévő összeg év közben 1900-2000 milliárd forint körül mozgott, majd novemberben nagyot csökkent. A novemberi végi 1273 milliárdos állomány 901 milliárdnyi forintbetétből és 372 milliárdnyi devizabetétből állt. Az NGM költségvetéssel kapcsolatos háttérszámításából pedig kiderül, egy hónap alatt csaknem hatszáz milliárddal apasztják le a forintbetét-állományt december végéig.

Például adósságok előtörlesztésével, állampapírok visszavásárlásával. Mindez azt jelenti, hogy év végére 672 milliárd forintnyi összeg maradhat a számlán, ha a devizabetét-rész nem változik. Ez a szint kicsit még kisebb is, mint a tavalyi.

Gyengébb forinttal is összejön

További módszer a mutató leszorítására, amely tavaly is felmerült, hogy a kormány az év végi forintárfolyamra próbál meg hatni. Az államadósság jelentős része euróban van, egy forintnyi erősödés az euróval szemben durván 0,1 százalékponttal csökkenti az adósságmutatónkat.

Az MNB soha nem közli, hogy végrehajt-e intervenciót, így hivatalosan nem fogjuk megtudni, hogy történt-e beavatkozás. Legfeljebb a különös árfolyammozgások alapján lehet róla sejtésünk. Idén azonban már önmagában a KESZ-trükk is elég lehet, nem feltétlen kell a forinthoz nyúlniuk.

Arról egyébként, hogy milyen ütemben is kell csökkenie az államadósságnak, többféle szabály is létezik, a portfolio.hu egy korábbi elemzésében négyet is felidéz.

- Létezik az uniós 1/20-os adósságszabály, ami nagyjából évente 1 százalékpontos adósságcsökkentést írna elő.

- A stabilitási törvény egy képletet közöl arról, hogyan kellene csökkenie az adósságnak, de ez csak 2016-tól lép életbe.

- Az alaptörvény azt rögzíti, hogy a devizaadósság-részt változatlan árfolyamon számolva minden év végén kisebbnek kell lennie az államadósságnak, mint egy évvel korábban volt.

- Jelenleg a legerősebb törekvés, hogy a GDP-arányos államadósság a mindenkori piaci forint árfolyamon számolva is kisebb legyen, mint egy évvel korábban.

Kovács Árpád, a Költségvetési Tanács elnöke az MTI-nek adott évvégi interjúban mindenesetre úgy számolt, hogy a GDP-arányos államadósság az év végi mérőnapon 76 százalék körül alakul. Mindez úgy, hogy közben a forint árfolyama gyengült is az utóbbi hetekben. Vagyis a mostani 315 körüli euró mellett is 1,3 százalékpont körüli adósságráta csökkenést lát a KT elnöke.

Kovács szerint a válság óta tartó forintgyengülés egyébként is nagyon rosszat tesz az államadósságnak, a forintnak az euróval szembeni értékvesztése eddig 1700 milliárdos, forintban kifejezett adósságállomány-növekedést és vele költségvetés-finanszírozási terhet okozott.

Kovács Árpád az interjúban azt mondta, az államháztartás GDP-arányos hiánycélja 2014-ben várhatóan a korábban jelzett 2,9 százaléknál kedvezőbben alakult, ami bizonyos lehetőséget teremtett a korábban jövő évre tervezett kifizetések előrehozására. A várható 3,3 százalékos GDP-növekedés kétszerese az Európai Unió átlagának, és jobb a hasonló sorsú visegrádi országokénál.

Jövőre nehezebb lesz

Kovács a jövőre nézve már kevésbé derűlátó. Szerinte az idei növekedésben szerepe volt számos olyan eseménynek is, amelyek hatására jövőre már nem lehet számítani. Ilyen a jó agrárgazdasági teljesítmény, az autóipari fejlesztések beérése, az uniós pénzekből megvalósított állami beruházások.

A KT-elnöke kockázatot lát az állami vásárlásokban is, hiszen az esetleges üzleti hibák automatikusan államháztartás-működési kockázatokká válnak. Az Európai Unió gazdasági teljesítménye visszaeshet, a deflációs folyamatok kiteljesedhetnek, az olajpiac bizonytalan, az EU Oroszországgal szembeni szankcióinak visszahatása sem látható előre, és nem utolsó sorban az üzleti bizalom hiánya tapasztalható. Ezek együttesen mindenképpen óvatosságra intenek.

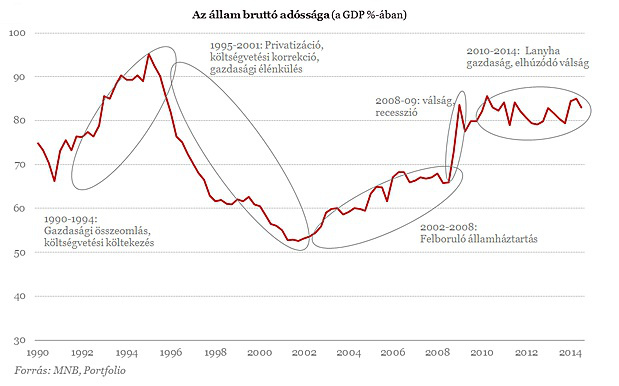

Államadósságunk alakulásának valódi trendjei egyébként jobban kirajzolódnak, ha egy lépéssel messzebbről nézzük a folyamatokat. A portfolio.hu ábráján jól látszik, az utóbbi években inkább az egy helyben toporgás jellemző, mint a csökkenés. A korábbi évtizedhez viszonyítva persze még a toporgás is eredmény.

Kövesse az Indexet Facebookon is!

Követem!