További Gazdaság cikkek

-

Négyszeres túljegyzés mellett bocsátott ki újabb kötvényt az MBH Bank

Négyszeres túljegyzés mellett bocsátott ki újabb kötvényt az MBH Bank - A Gránit Bank egyhangú szavazással elfogadta a 2024-es üzleti jelentését

- Donald Trump szerint özönlenek majd a cégek Amerikába, viszont a számok egyelőre mást mutatnak

- Szijjártó Péter felfedte, mitől nőhet ugrásszerűen a magyar GDP

- Magyarország is kérvényezte a nemzeti záradék aktiválását Brüsszeltől

Szijjártó: Nyitni kell kelet és dél felé is

Új világrend van kialakulóban, amelyben Magyarország a nyertesek közé szeretne tartozni.

Komoly pénzekkel támogat a kormány sok olyan beruházást, aminek a végeredménye valamilyen export lehet. Csak az utóbbi hónapokban állami milliárdok mentek a győri Graboplastnak, a Csányi Sándor-féle Bonafarmnak, de a munkahelyteremtés is legalább ennyire fontos, amit Szijjártó Péter külgazdasági miniszter is sűrűn ismételget.

A kivitelt a harminc kereskedőház mellett kiterjedt külgazdasági irodahálozat segíti, és az évek óta ismételgetett keleti nyitás mellé bejött a déli is, amikor Angola, Etiópa, Chile és Peru is felkerültek a magyar gazdaságdiplomácia térképére.

A kormányt sok kritika éri, mondván, a magyar gazdaság eddig ezer szállal a nyugati gazdaságokhoz kötődött, az elmúlt évek fordulata káros, ez az egész pedig csak az Orbán-kormány nyugati orientációjának gyengülését tükrözi.

A helyzet viszont az, hogy

- a mindenféle nyitással együtt is a magyar cégek szinte tényleg csak uniós országokba szállítanak, és a behozatalunk is erősen EU-függő;

- a keleti-déli nyitás más régiós országnál is megjelent, de például már Brüsszel is jobban figyel a periféria országok gazdaságaira;

- összességében nincs szó a nyugati kapcsolatok gyengüléséről, amit tükröz, hogy eredetileg a kormány is “keleti nyitás-nyugati tartásnak” nevezte el a politikáját.

- És a legfontosabb, hogy a számok is ezt támasztják alá.

A KSH 2014-et összegző adatai szerint (15-16. oldal)

A magyar behozatalnál fontos az energia és a sok olcsó ruha, előbbit az oroszoktól utóbbiakat a kínaiaktól vesszük, de így is csak a behozatalunk 12 százaléka jön erről a két helyről, a többi az EU-ból, a dominancia vagy az irány tehát is sem kérdőjeleződik meg.

Az is változatlan, hogy a legfontosabb partnereink a kivitelnél és a behozatalnál is a németek meg az osztrákok, a kimenő és a bejövő forgalmunk harmadát ezzel a két országgal bonyolítjuk.

Nem vagyunk egyedül

A mindenféle nyitás ötlete onnan jött, hogy a világgazdaság növekedésében egyre fontosabbak lesznek a fejlett országokon kívüli helyek. Így, ha növekedni akarunk, ezekkel a helyekkel is érdemes üzletelnünk. Ez a stratégiai már évekkel ezelőtt sem volt valami hajmeresztően új, nem a budapesti József Nádor téren találták ki, és nem is a mi kormányunk az egyetlen, amelyik erre valamiféle stratégiát tervezett.

Az EU az afrikai országok felé nyomul, de a régiónkban például a déli nyitást a csehek is nagyon forszírozzák. A grafikonon az látszik, hogy a magyar külügy által emlegetett hét országgal (Chile, Peru, Kenya, Ghána, Ecuador, Etiópia és Angola) mennyit kereskedik Csehország, Szlovákia és Magyarország. (Az ábrán az afrikai és dél-amerikai export a négy, illetve a három országgal folytatott kereskedelem összesítése). A csehek exportban és importban is előttünk vannak mindkét régióban, tehát némileg előttünk járnak a déli irányú üzletelésben.

Régi kapocs, erős kapocs

Szóval bármi is legyen a szavak szintjén megjelenő politikai cél, a gazdaság kötődéseit még évek alatt is csak alig láthatóan lehet - vagy inkább alig láthatóan érdemes - megmozgatni. Ezt igazolja a magyar példa is.

Hogy a számokban is lássuk, hogy mi a helyzet, megnéztük, hogy a keleti nyitás kezdete óta összességében gyengültek vagy erősödtek az európai uniós kereskedelmi kapcsolataink, és hogy mi a helyzet az unión kívüli helyekkel?

Mivel a külkereskedelmet a forint ingadozása erősen befolyásolja, olyan adatsort kerestünk, ami az árfolyamhatást kiszűri. Ha egy valuta gyengül, az minden más tényező változatlansága mellett olcsóbbá teszi az adott ország termékeit külföldön, és drágítja a külföldi behozatalt, ami torzítja az összképet.

A volumenindexnek nevezett mutató viszont minden év változását a bázisnak nevezett előző évhez képest úgy mutatja meg, hogy abba ne zavarjon bele az, hogy a forint hogyan mozgott az euróval és a többi pénzzel szemben. Ezek alapján így fest a magyar helyzet a külkereskedelmi termékforgalomban.

Az ábráról kiderül, hogy

- az EU-n kívüli országokba ugyan tavaly is nőtt az export, de csak 1,3 százalékkal, ehhez képest a legfejlettebb régi tagállamokba 10 százalékkal többet szállítottunk, illetve a közvetlen régiós piacunk jelentősége is a távoli térségeknél nagyobbat nőtt;

- a behozatal az EU-n kívülről egyenesen visszaesett, ezzel szemben uniós viszonylatban 2013-ban és 2014-ben is jelentős növekedést mértek. A szűkebb régiónk előretörése a mi irányunkba pedig nagyon látványos;

- és végül csak az uniós növekményt nézve azt lehet mondani, hogy az elmúlt években kivitelben a régi, behozatalban pedig az új, 2004 óta csatlakozott uniós tagállamok felé volt dinamikusabb a bővülés - pedig jó lenne, ha a természetes piacunknak számító szomszédos országokba jelentősen nőni tudna a magyar export.

Az ennél is részletesebb KSH-bontásból az is látszik, hogy a magyar kivitel az ázsiai országok felé csökkent tavaly, Amerika felé viszont nagyot nőtt, de ez a két térség a keleti meg déli nyitások ellenére is csak akkora részét adja a kivitelünknek (nagyjából a tizedét), mint az EU-n kívüli de mégis európai országok együttesen. Annyit ebből azért megállapíthatunk, hogy a jelentőségük az összkép szempontjából korlátozott.

Kína mára kétszer olyan fontos lett

A jelenleg nem túl jelentős EU-n kívüli világ mégis egyre fontosabb, és nem csak a magyar gazdaságdiplomáciának, hanem az egész EU-nak. Kínában ugyan most nem túl rózsás a helyzet, de ezzel együtt is az EU-nak hamarosan Kína és ezzel az ázsiai régió lesz a legfontosabb külkereskedelmi partnere.

Tavaly még az USA állt az első helyen az EU-partnerei sorában 15 százalékos részesedéssel (itt a teljes uniós export és import együttes értékére kell gondolni), de mögötte már Kína jött a második helyen a maga 14 százalékával, jóval lehagyva a 8 százalékos Oroszországot. Az USA hanyatlása és Kína erősödése nagyon gyors: 2002-ben még az akkori unió külkereskedelmének a negyede bonyolódott az amerikaiakkal, miközben Kína még csak 7 százalékon állt.

Versenyben vagyunk, de pontosan kivel is?

A magyar és az uniós folyamat ott függ össze, hogy miközben nekünk csak lassan megy - ha egyáltalán megy - az új exportpiacok meghódítása, a sokkal fontosabb és klasszikusabb piacunknak számító EU-ban a nyakunkba kaptuk Kínát.

Ebben a helyzetben elgondolkodtató, hogy lehet-e sikeres a gazdaságdiplomáciánk, ami

hanem jellemzően mennyiségi szemléletet követ az exportban és ehhez kapcsolódóan a munkahelyteremtésben is. Miközben, ha ilyen mércével mérünk, a régiónk együttesen sem tudja felvenni a versenyt Kínával.

Persze az új piacok nyilván több megrendelést, több műszakot és új munkásokat jelentenek a hazai összeszerelő cégeknek, de a mennyiségi mutatók, amikre nagyon-nagyon koncentrál a kormány, távolról sem jelentenek tartós versenyelőnyt és magasabb hozzáadott értéket. Pedig a magyar gazdaság főként ilyen irányokban indulhatna el a felzárkózás felé.

A régiónk és az egész EU is közeledik a fejlődő piacokhoz, ha a folyamat a legtöbb országban lassan is megy, lemaradni nem érdemes róla. De azért minden kormányzati energiát, erőforrást sem biztos, hogy ennek kellene elvinnie.

Jó lenne, ha nem csupán szerelőműhelyeket vonzana be vagy támogatna a magyar gazdaságirányítás, hanem a magas hozzáadott értéket jelentő, tudásalapú iparágakat is. Hiányzik a tudatos iparpolitika, igencsak nehéz átlátni és megmérni az elköltött állami támogatások hatékonyságát, és ez a pénzek fölött rendelkezőknek sem nagyon megy. Amit az exportstatisztikákban látunk, azt nagyobbrészt a multik összeszerelő-üzemei állítják elő, ehelyett a gazdaságpolitikának jó lenne finomabb, értékesebb kritériumokra is figyelnie.

A helyzet valamivel jobb annál, mint amilyennek tűnik a statisztikákból, ugyanis sok versenyképes kis magyar cég, például mérnöki munkákra nem egy eleve versenyhátrányos magyarországi céggel pályázik, hanem külföldi alapításúakkal, így az exportstatisztikákban ezek nem is jelennek meg, hiába léteznek.

De mit is adtunk el tavaly a világnak, és miért kevés ez?

Az exportadatok alapján jelenleg a járműiparban, műszer- és gyógyszergyártásban, híradástechnikában és élelmiszeriparban vagyunk a legerősebbek, ami az exportunkat illeti. Sokszor azonban tényleg csak összeszerelők vagyunk, ami azért annyira nem jó. A renoménk, pontosabban az, hogy magas hozzáadott értékű, nehezen helyettesíthető termékeket gyártsunk, azért is fontos lenne, mert a közgazdászvitákban közhely, hogy extrém módon nyitott gazdaság vagyunk, ami miatt nagyon függünk a külfölddel történő kereskedelemtől. Ezt mutatja, hogy a 30 ezer milliárd forintos GDP arányában mind a behozatalunk, mind a kivitelünk kiugróan magas: előbbi tavaly meghaladta a 24 ezer, utóbbi a 26 ezer milliárd forintot.

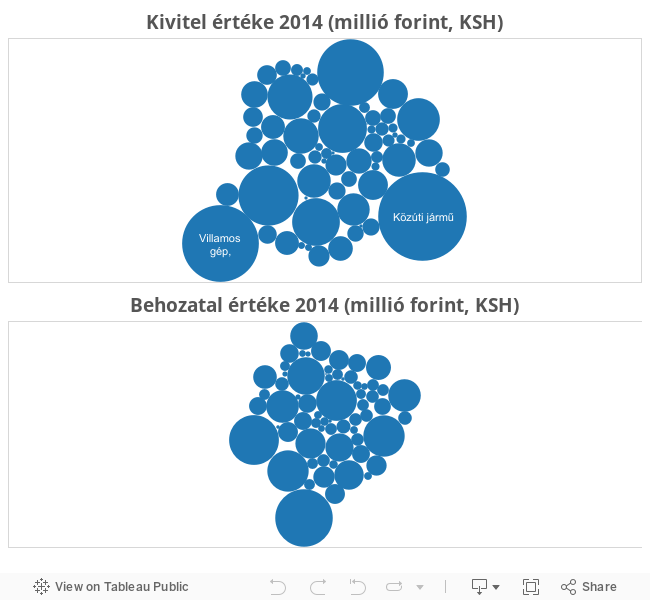

Az alábbi ábrán részletes bontásban ábrázoltuk, hogy mit adtunk el külföldön tavaly, és mit vettünk onnan. (A körök fölé vitt kurzor minden termékcsoport nevét és a hozzá tartozó összeget is megmutatja. A járműiparban vagyunk a legerősebbek - ahol azért a nemzetközi eladásokra semmilyen hatásunk nincs -, itt 4000 milliárd forint fölötti kivitelt könyvelhettünk el.)

Az látszik, hogy többet termelünk idehaza, mint amennyi külföldi holmit elfogyasztunk, és ez nagy eredmény. Ez azért is fontos, mert azt jelenti, hogy a magyar eladósodás a külföld felé megállt. A külkereskedelmi mérlegünk 2 ezer milliárd forint pluszban volt tavaly, ez euróban 6,4 milliárdos többlet - ami egyébként a gyengébb forint miatt valamivel kisebb a 2013-asnál, de még így is impozáns. Azt lehet mondani, hogy szinte bármi, amit előállítunk, köze lesz a kivitelhez, és szinte bármit veszünk, az jó eséllyel külföldről jött. Ez jó, mert keresett és eladható dolgokat gyártunk, ráadásul éppen többet, mint amennyi külföldi terméket elfogyasztunk.

A rossz, hogy ezt leginkább a bérmunkának köszönhetjük, mert a magasabb hozzáadott értékű feladatokat a külföldi beruházók nem ránk bízzák. Tehát még mindig jellemző, hogy már eleve legyártott (félkész) és behozott dolgokat szerelünk jobban össze, például az autógyárainkban. Ezt jelzi az is, hogy még mindig magas az exportunk importtartalma. Amíg a külföldi gyárak vezetői nem bízzák ránk mondjuk az autók/motorblokkok tervezését is, vagy egyéb tudásalapú, magas hozzáadott értékű feladatokat, mert azt látják, hogy máshol ezeket jobban, hatékonyabban megoldják, addig lehetetlen lesz kitörni a közepes jövedelem csapdájából.

És az exporttámogatások (plusz gazdaságfejlesztés, oktatás stb.) mostani irányvonalával nem is körvonalazódik a kifelé vezető stratégia.

Hogy fogunk így jobban élni? Sehogy!

Ha főként a bérmunkánkat exportáljuk, mint most, az tehát nem jó. A világban ugyanis azzal versengünk, amit megvesznek tőlünk, és azokkal a gazdaságokkal, melyek hasonló szerkezetben hasonló holmikat gyártanak. A helyzet így az, hogy a béreink (és emiatt a szolgáltatásaink árai) leginkább ahhoz az országokéhoz hasonlítanak, akikkel azonos hozzáadott értéket termelünk, így hosszú távon ezek lesznek azok az országok, akikkel közel azonos gazdasági fejlettségi szintet érhetünk el. És ez természetesen azt is jelenti, hogy a munkánkért velük nagyjából azonos fizetségre számíthatunk, ami nem éppen az, amire vágyunk.

Ezért nem mindegy, hogy a gazdaságpolitika (és ezen belül az exporttámogatások) céljai alapján melyik klub tagjait lőjük be versenytárainknak. Ha a fejlettek helyett a fejlődőket, ha a döntően mérnöki munkát végzők helyett az összeszerelőket, akkor nem lehet a mostaninál érdemben magasabb életszínvonalat elérni - vagy csak eladósodásból, amit már kipróbáltunk egyszer. Ezen az úton tehát a vágyott konvergencia biztosan elmarad.

A mostani kasztunktól akkor tudunk tartósan fölfelé távolodni, ha komplexebb dolgokat hozunk létre, ha hatékonyabban és nagyobb hozzáadott értéket adunk hozzá mindenhez, ami a kezünkön átmegy. Ehhez viszont nem elég, hogy a támogatások csupán a rövidebb távú munkahelyteremtést vagy a nyers exportvolumen-bővülést favorizálják. Ezek is fontos szempontok persze, de nem jó, ha kizárólagosak. És persze sok szó esik a minőségi felsőoktatásról, rengeteg kutatásfejlesztésről, budapesti startupközpontról vagy a magyar digitális gazdaság fölényéről, de ezek egyelőre a gyakorlatban kevéssé látszanak.

Ráadásul a nemzetközi pozíciónk egy kétirányú utca, tehát lehet egyre lejjebb is csúszni, vagy, ami az elmúlt évek tanulsági alapján közvetlenebbül fenyegető veszély: lemaradni azoktól, akikhez hasonlítgatni szeretjük magunkat.

A közgazdászok a helyzetünk elemzésekor szeretik behozni a termelékenységet is, ami az egy munkaóra alatt megtermelt jövedelem (gdp) mérőszáma. Ez tényleg nagyon fontos, mert a fizetések, tehát az életszínvonalunk kizárólag akkor javulhat, ha ez a szám nő. De egyelőre nem nő, sőt, a helyzet az, hogy nagyjából a munkánkért megfelelő béreket kapunk, tehát nem is vagyunk igazán alulfizetve, innen érkező automatikus felzárkózást tehát nem várhatunk.

A versenyképességi/oktatási rangsorokban meg pont azért elkeserítő megrekedni vagy sajnos - ahogy látjuk - egyre lejjebb csúszni, mert mindez a relatív helyzetünk javulása helyett annak a romlását tükrözi.

Ezek persze mind-mind az exporttámogatásoknál átfogóbb összefüggések, de azt azért mindenképpen jelzik, hogy a magyar gazdaság a rövid sikerek ellenére nem biztos, hogy hosszú távon is jó pályára állt. A gazdaságunkat az exportáló cégeken keresztül élénkítő állami támogatásként kiosztott milliárdok elosztásakor viszont hasznos lenne ezekre a hosszú távú, nem túl kedvező tendenciákra is valahogy reagálni.

Kövesse az Indexet Facebookon is!

Követem!