- Gazdaság

- vendéglátás

- áfacsökkentés

- házhozszállítás

- munkahely

- közétkeztetés

- menza

- áfa

- áfakulcs

- elviteles étel

Székek lephetik el az országot a fura áfacsökkentés miatt

További Gazdaság cikkek

-

A Mol gázüzemet és kutatás-termelési eszközöket vásárol Kelet-Magyarországon

A Mol gázüzemet és kutatás-termelési eszközöket vásárol Kelet-Magyarországon - Átfogó fejlesztési programot indít a Pécsi Tudományegyetemet fenntartó alapítvány

- Szijjártó Péter szerint Európa egyik legvonzóbb beruházási környezete jött létre Magyarországon

- A karácsonyi vásárok sem ússzák meg, lecsapnak az adóellenőrök

- Döntött a bíróság: a hódmezővásárhelyi önkormányzatnak támogatnia kell a Volánbuszt

A tavaly tavaszi adócsomaggal a kormány a vendéglátás áfáját több mással együtt 2017-től 18 százalékra, majd 2018-tól 5 százalékra csökkentette. Az iparágban működők csak később tudták meg, hogy az új szabály felemásra sikeredett: bizonyos étteremtípusokat kizár a kedvezményből, és nem vonatkozik minden szolgáltatásra, így összességében baromi bonyolulttá válik az alkalmazása.

Az emberarcú NAV olyan elképesztő szabályerdőt hozott össze annak meghatározására, ki, milyen és hogyan értékesített termékekre jogosult az alacsonyabb áfakulcsot beütni, hogy a söralátétnyi adóbevallás adja a másikat.

Ott kezdődik, hogy nem minden vendéglátós jogosult alacsonyabb áfával adni az eladott terméket. A szabály vesztesei az utcai kajaárusok, a menzák, a munkahelyi étkezdék és az ételkiszállításra építő helyek, ők ugyanis egyáltalán nem részesülhetnek ez első körben 9, majd 22 százalékos könnyítésben. Ez elsőre furcsának tűnhet, hiszen éppen ezek a helyek dolgoznak a legkisebb haszonkulccsal, de Tállai András NAV-vezér a napokban megmagyarázta a dolgot Mesterházy Attilának adott írásbeli válaszában.

Tállai azzal indokolta a fenti helyek kizárását a jóból, hogy a törvényalkotáskor „figyelemmel kellett lenni a költségvetési mozgástérre is”, magyarán túl nagy lett volna a kieső áfabevétel, ha a teljes vendéglátószektorra kiterjesztik a kedvezményt. Ettől persze jogosan merülhet fel a kérdés, hogy miért éppen a legolcsóbb helyeket tolja versenyhátrányba az állam, miközben a luxuséttermeknek például csökken az adókulcsa. (Igaz, a kedvezményes áfakörbe tartozók azért még egy 4 százalékos fejlesztési hozzájárulást fizetni fognak, vagyis az árelőnyük kisebb lesz).

Székkel és kukával a több haszonért

De ha feltesszük, hogy ez így rendben van, a törvény akkor is számos értelmezési lehetőséget hagy nyitva különösen életszerűtlen kritériumaival. A leírás szerint például a munkahelyi étkeztetés kategóriába tartozáshoz „nem szükséges az, hogy a munkahely, iskola stb. kedvezményesen nyújtsa az étkezési szolgáltatást a munkavállalók, diákok, stb. számára, és az sem, hogy zárt legyen az étkeztetés, azaz, hogy ott kizárólag a saját alkalmazottak étkezhessenek”. Ezen az alapon elég sok helyre ráhúzható a kritérium, ennek ellenére az általunk megkérdezett ilyen jellegű vendéglátóhely vezetője azt mondta, ők úgy értelmezik, használhatják a 18 százalékos áfakulcsot.

Az is bonyolítja a helyzetet, hogy a szabály nem zárja ki teljesen a buliból az utcai büféket, csak feltételeket támaszt a helyben történő ételfogyasztás körülményeivel szemben. Ha egy mezei food truckból veszünk lángost, akkor azon 27 százalék lesz az áfa attól függetlenül, hogy van-e például pultja a kocsinak, amin megehetjük. Más a helyzet viszont, ha a büfé kitesz néhány ülőalkalmatosságot, szalvétát, evőeszközt, szemetest is, és biztosítja a pult leszedését, hiszen ez már a NAV szerint megfelelő környezet a szolgáltatás nyújtásához.

Ez nyilván arra sarkallja a most még csak a berendezés egy részével rendelkező helyeket, hogy a plusz haszon reményében pótolják a hiányosságokat, vagyis a következő időszakban biztosan számíthatunk a bárszékek, kukák és egyebek elterjedésére a talponálló büfékben. Más kérdés, hogy a szabály valamelyest guminak tűnik. Képzeljük el például, hogy az adóellenőr kimegy a kétszáz forintos pizzaszeletet áruló lyukba, amelyben van három bárszék a pultnál, és kér egy szeletet a kolbászosból. Az eladó 18 százalékos áfát üt be, de a székek épp mind foglaltak. Akkor most büntethet a NAV-os, vagy nem? Esetleg betér a piaci kolbászozóba, ahol van szabad szék, de mondjuk zsíros papírtányérok maradtak az asztalon, és épp nincs kirakva szalvéta – mit tesz ilyenkor?

Logikai feladvány a számla kiadása

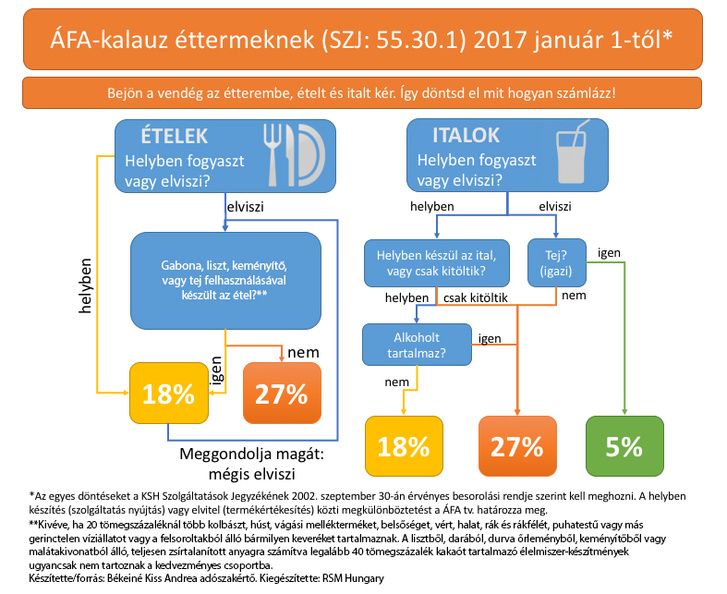

Azoknak is lesz szívás az új áfával, akik alkalmazhatják, de nincs a helyen telepítve a bonyolult rendszert számon tartani képes éttermi szoftver. A teljes útmutató szöveges leírásával nem fárasztanánk senkit, álljon itt helyette egy folyamatábra, amit a 2x2 Könyvelőiroda juttatott el szerkesztőségünkhöz (majd az RSM Hungary Adótanácsadóval pontosíttattuk), és azt mutatja, mit milyen áfakulccsal kell a pénztárgépbe verni 2017-től a vendéglősnek.

Mindezzel nincs sok dolga a felszolgálónak, hogyha a helyen használnak valamilyen okos, vendéglátósoknak kifejlesztett programot. Ezekben meg lehet adni az egyes termékek áfakulcsát helyben fogyasztás és elvitel esetében, így a pincér a számlarészletezőn eleve megkapja, mekkora összeget kell 18 (később 5) és mekkorát 27 százalékos áfakulccsal beütni az online pénztárgépbe, vagyis számára csak néhány plusz gombnyomásból áll az egész. Ha viszont a hely nagyságrendje alapból nem indokolja ilyen számítógépes rendszer fenntartását, akkor a pultos állhat le egyesével malmozni, mit hogyan üssön fel.

Egy gyakorlati példa: valaki egy kis kávézóban reggel megiszik egy presszókávét és egy pohár narancslét, eszik hozzá egy melegszendvicset, majd elvitelre kér még egy pohár friss tejet és egy fánkot. Ebben az esetben 18 százalékos kulcs alá esik a kávé mint alkoholmentes helyben készült ital, a melegszendvics mint helyben fogyasztott étel, 27 százalék lesz viszont az üvegből csak kitöltött narancslén és az elviteles fánkon, mivel az már termékértékesítésnek minősül. Az utolsó csavart a pohár tej adja a történetnek: az új áfatörvény ugyanis a friss (tehát nem UHT) tej adóját is 5 százalékra vitte 2017-től, így az hiába szintén termékértékesítés elvitelnél, alacsonyabb áfakulcs alá esik. Az is izgalmas, hogy ha a vendég enni nem kér, csak helyben készített italt fogyaszt, akkor ezt csak az a hely adhatja azt 18 százalékkal, amelyiknek van melegkonyhája.

A pultosnak mindezt le kell futtatnia fejben, mielőtt kiállítja a számlát, és akkor még nem is beszéltünk a folyamatábrán látható, hozzávalókra vonatkozó kitételről, amit egyes elviteles termékek esetén szintén figyelembe lehetne venni az alacsonyabb adókulcs érdekében – ezt valószínűleg senki nem kezdi majd el kisakkozni, inkább adja az árut a biztos 27 százalékkal.

Talán még faragnak rajta

A Turisztikai és Vendéglátó Munkaadók Országos Szövetsége (VIMOSZ) már több fórumon bírálta a furcsa szabályozást. A szakmai szervezet szerint semmi nem indokolja a kedvezményből kizárt vendéglátósok diszkriminációját, és az egyes éttermi szolgáltatások ilyen jellegű megkülönböztetését sem.

Az Index kérdésére Böröcz Lajos, a VIMOSZ főtitkára elmondta, azt szeretnék elérni, hogy a Nemzetgazdasági Minisztérium és a NAV gondolja újra vagy legalább egy kicsit egyértelműsítse a szabályokat. A főtitkár szerint ígéretet kaptak, hogy január folyamán még egyeztet a lehetőségekről az NGM, az adóhatóság, és a szolgáltatások definiálásáért felelős KSH.

Továbbá Böröcz szerint a turisztikai ágazat is sürgős áfacsökkentésre szorulna, ezért is lobbiznak a kormánynál. A magyar szállásadók egyébként a jelenleg már kedvezményesnek számító 18 százalékos áfakulccsal is bőven hátrányban vannak például osztrák kollégáikkal szemben, akik csak 10 százalékot fizetnek.

Térjünk a lényegre: olcsóbb lesz-e étterembe járni?

Ezek persze csak a szakmát bosszantják, a szimpla fogyasztót az érdekli, reménykedhet-e karcsúbb számlában legközelebb, amikor vendéglőbe megy. Sajnos le kell lombozzuk az olcsóbb kajálásról álmodozókat, a jelenlegi helyzetben ugyanis teljesen valószínűtlen, hogy az áfacsökkentés érződjön az árakon.

Az elvitel és a helyben fogyasztás megkülönböztetése eleve nem teszi életszerűvé az árcsökkentést, hiszen miért tüntetne fel kétféle árat az étlapján a vendéglátós, ha adhat mindent egy, a magasabb áfához kalibrált áron is, és benyelheti a különbözetet. A benyelés ráadásul itt nem feltétlenül azt jelenti, hogy a tulaj több pénzt vághat zsebre, a vendéglátást ugyanis fokozottan sújtja a munkaerőhiány, így valószínűbb, hogy a plusz bevételt a fizetések versenyképesebbé tételére, minőségemelésre fordítja majd sok hely.

Az Index megkereste Molnár B. Tamást, a Magyar Gasztronómiai Egyesület elnökét, aki azt mondta, a 18 százalékos áfa még semmire sem lesz elég, de a tervezett 5+4 százalékos már igen. Az étterembe járás ugyan szerinte sem lesz olcsóbb, de „oxigénhez juthat a szakma, többet lehet felújításra, munkaerőre, alapanyagra költeni, jobb fizetéseket lehet adni”.

A szakmai szervezetek évek óta harcoltak már az áfacsökkentésért, Molnár B. szavai szerint ugyanis a 27 százalékos áfa szétzilálja a vendéglátást. „Még az olyan országokban is, ahol magas az áfa, a gasztronómiai szektorban általában a fele, a Benelux államokban például átlagosan 7 százalék” – mondta.

Kövesse az Indexet Facebookon is!

Követem!