Elindult az Indamedia média és marketing-kommunikációs kiadványa.

További szakmai tartalmakért kattints és kövess bennünket!

MEGNÉZEM

Kövesse az Indexet Facebookon is!

Követem! Autósok figyelem: még a prémium kategória sem ússza meg a csalásokat

Autósok figyelem: még a prémium kategória sem ússza meg a csalásokatAmikor készülődnek az új kihívók, egy ideig a regnáló sztárok még nagyon magabiztosak. „Mit képzel ez a kis taknyos?” – gondolják a bankszektor piacvezető mamutjai. Aztán a fiatal taknyosok egyre jobbak lesznek, már oda kell figyelni rájuk. Vannak azért, akik így is megvédik a trónjukat, másokat viszont letaszítanak.

A bankszektor klasszikus szereplői egy rövid ideig még nagyon magabiztosan, kicsit talán lesajnálóan méregették a fintech cégeket. Még pár éve is ilyeneket mondtak az ismert bankárok:

Mérth Balázs, a Deloitte vezető partnere szerint van igazság a bankok gondolataiban, hiszen

bár sok a kihívó és a pénzügyi világ innovációs ciklusa lerövidült, egyre gyorsabban jönnek ki az új fejlesztések, de az iparág régi képviselői még kitartanak,

nem lehet azt tapasztalni, hogy térdre rogytak volna a nagy bankcsoportok a sok friss applikáció vagy startup láttán. Mégis, a hangulat szép lassan megváltozott. A PwC egyik felmérése szerint ma már a bankok 88 százaléka gondolja azt, hogy a forgalmuknak, illetve a jövedelmezőségüknek komoly kihívást jelentenek a fintechek. Ha a mindennapi tapasztalatainkat nézzük, inkább a 12 százalék a meglepő adat, vagyis az, hogy még mindig vannak, akik homokba dugják a fejüket.

Hiszen mindennap látható, hogy kismillió startup, de a digitális világ legnagyobb ágyúi – vagyis a nagy ötös, az Amazon, a Facebook, a Google, az Apple és a Microsoft, illetve a plusz egy, vagyis az Alibaba – is ott kopogtatnak. Ha megnézzük a pénzügyi szolgáltatások bármely apró kis részterületét, legyen az az ügyfelekkel közvetlen kapcsolatot ápoló front office vagy a háttérmunkát végző back office, minden részfeladatra, minden szolgáltatásra rengeteg kihívó igyekszik betörni. Bálint Viktor, a kifejezetten fintech befektetésekkel foglalkozó, erre inkubátorházat is üzemeltető BnL cégcsoport egyik vezetője szerint

a bankrendszernek akkora a nyeresége (egy McKinsey-tanulmány szerint 2015-ben már az ezermilliárd dollárt is meghaladta), hogy arra érdemes rárajtolni,

már csak azért is, mert a szektort sokszor drága, lassú és nem ügyfélcentrikus megoldások jellemzik.

Igaz, a pénzügyi szektorok hagyományos reprezentánsai, vagyis a nagy bankcsoportok sem adják könnyen magukat, illetve az üzletüket, ők is fejlesztenek, akvirálnak, integrálnak.

Bodnár Béla, a digitális banki megoldásokat fejlesztő W.UP Kft. vezetője szerint

komoly fintech-hubok alakultak ki Londonban, San Franciscóban és újabban egyre inkább Ázsiában (Szingapúrban és Hongkongban),

amely földrész nagyon erős fintechben, leginkább azért, mert nem annyira bankosodott, mint Európa vagy az Egyesült Államok, így könnyebb lépéseket ugrani. A meccs azonban nem lefutott, hiszen a bankok előtt is többféle válaszlépés állhat:

De akkor mi az egyenleg? A támadók vagy a védekezők állnak nyerésre? A most következő írásban a fintechek világát igyekeztünk egyfajta rendszerben és sok példával bemutatni.

Az első nagy csoportosítás szerint érdemes megkülönböztetni a fintecheket aszerint, hogy csipegetnek, vagy teljes bankolást kínálnak ügyfeleiknek. A banki szolgáltatások között sok a drága és így banki szempontból nyereséges ügylet, amelyekre rámennek a szakosított fintechek, és azt olcsóbban, trendibben, gyorsabban, felhasználóbarátabb módon összerakják.

Kicsit úgy lehet elképzelni ebben a folyamatban a bankokat, mint a nagy nemzeti légitársaságok vagy a Volán-társaságok helyzetét. Jó pénzért kiépítettek valamit évtizedek alatt, aztán jöttek a fapados légitársaságok vagy az Orangeways, oda kell őket engedni a repterekre és a buszpályaudvarokra, de ők csak az értéklánc legnyereségesebb elemeire, a legjobb desztinációkra jelentkeznek be. A nemzeti légitársaságoknak és a volánoknak meg ott maradt a mínuszos szolgáltatás.

Sok példa van ilyen mozgásokra a pénzügyi piacokon is, sőt, ha egyes klasszikus szolgáltatók ránéznek egy fintech-térképre, alighanem keményen megrendülnek, mert szinte minden részterületre százasával jönnének a kihívók. Nézzünk egyet, ahol ordított a fintech előnye a bankokhoz képest!

A klasszikus bankoknál a nemzetközi átutalások érthetetlenül lassúak és drágák. Ebben láttak üzletet a Transferwise elindítói. Ez a cég a Skype észt alapítóihoz kapcsolódik, és őstörténete arról szól, hogy a Londonba sodródó észt „tekik” nem igazán értették, hogy mi kerül ilyen sok időbe és főleg annyi pénzbe a nemzetközi utalásaik során.

Létrehozták hát egy olyan, határokon átívelő megoldást, amely a mai napig úgy hirdetheti magát, hogy nyolcadannyiból valósítja meg az utalásokat, mint a klasszikus bankok. Barátságosabb a felületük is, de a költségelőny világít.

Hasonló szolgáltatásokat építettek az Angliában dolgozó lengyeleknek, de van bangladesiekre és pakisztániakra szakosodott startup is. Valójában az egész fintech-világban nagyon erős driver a sok, külföldön dolgozó ember. És az ő erős frusztrációjuk, hogy miként utaljanak haza pénzt. A négy munkanap helyett a tíz perc és a 15 fontos tranzakciós költség helyett a fél font olyan mértékű ügyfélelőny, amely ebben a szegmensben azért elég látványosan változást hozott.

Nézzük most a másik nagy kalapot, vagyis azokat, amelyek nem csak csipegetnének, hanem tokkal-vonóval vinnék a banki üzletet. A teljes vagy legalábbis több banki szolgáltatást is felölelő úgynevezett challenger bankok szereznek saját banki licencet, és az egész működést innovatív alapokra helyezve szeretnének alternatív bankot indítani.

Alternatív és sikeres bankra rengeteg példa van, ilyen a brit Metro Bank (metrobankonline.co.uk) is, amely 2010-ben indult Londonban, és képes volt betörni a nagyon telített brit bankpiacra.

A koncepció elég egyszerű: az új bank nagyon forgalmas, nagyon népszerű helyeken nyitott egy fiókot, ahol a legjobb ügyfelekre, orvosokra, ügyvédekre alapozza a szolgáltatásait. Nem fejlesztett saját it-rendszert, hanem összeállt különböző platformokkal, amelyekkel meg tudott úgy állapodni, hogy csak később ügyfél- és tranzakcióalapon fizet. Ezzel az „együtt sírunk, együtt nevetünk, de csak később” ötlettel nagyon lenyomható volt a bank piacra lépési korláta.

A szakemberekkel beszélgetve a hazai fintech-világ is ígéretes, a politikai szlogenekben gyakran emlegetett kiváló hazai szürkeállomány valóban adott, sokaknak lehet kitörési lehetőség ez az alapvetően globális, határokat nem ismerő világ.

Nagy nemzetközi siker a Tresorit online széf, amely nagy biztonsággal tárol adatokat, sok helyre bejutott a Barion hazai fejlesztésű fizetési megoldás, de erős ezen a piacon a Dorsum, ahogy a W.UP-nak is van már külföldi ügyfele, emellett vannak jó megoldások a PFM (personal finance management) piacon is. Ugyanakkor az korlát, hogy itthon elég alacsony a bankosodás, kevés az ügyfelek banki kapcsolata és hiányos a pénzügyi tudatosság, ezért a hazai applikáció- és fintech-felhasználás még elég szórványos.

Amikor egy fintech bizonyítani tudja, hogy költségelőnyt, sebességi előnyt vagy éppen jobb digitális élményt ad, ott nagyon gyors sikert érhet el. Két olyan fintechet mutatunk most be, amely a bankkártyák világában segít költségeket csökkenteni!

A Revolut nem bank, de mégis az ezt igénylő ügyfeleknek rendkívül gyorsan saját kártyát küld. A szolgáltatás ígérete pedig tényleg fontos: mindenütt érezd magad otthon, vagyis ne költsél devizaváltásra, extra külföldi díjakra, külföldi ATM-re. A kártyát ugyan fel kell tölteni előre, de utána úgy viselkedik, mintha éppen abban az országban bocsátották volna ki, ahol az ügyfél éppen jár, nem csoda, hogy a cégnek máris van félmillió ügyfele.

Ez a szolgáltatás (imaginecurve.com) egy olyan országban, mint Magyarország, ahol a lakosságnak fejenként 1,1 bankkapcsolata van, nem hordoz túl nagy ügyfélelőnyt, de Nyugaton sokat ér. A Curve is ad egy kártyát, amellyel bárhol fizethetsz, de ennek az a lényege, hogy minden más bankkártyád mögötte van. Fizetsz a Curve-kártyával és utána a különböző bankok díjai, devizaátváltása, vagy éppen pénzvisszatérítési akciója (cashback) alapján el lehet dönteni, hogy melyik kártyámmal is szeretném a fizetést megvalósítani.

A fintechek világában a bizalomhiány azért még mindig korlátozó tényező. Mérth Balázs szerint a felmérések azt mutatják, hogy a bankunkban vagy a munkáltatónkban ma még sokkal inkább bízunk, mint például a politikusokban vagy az applikációkban. Különös paradoxon, hogy miközben az ügyfelek többsége egyszerre nagyon óvatos az adatai kezelésében, átadásában, máskor teljesen lazán veszi azt – például a Facebook esetében eltűnik az óvatosság, és mindenki mindent kipakol. Most egy olyan példát mutatunk be, ahol a fintech kifejezetten a biztonságérzetünk emeléséből profitál.

A Final (getfinal.com) egy kártyaszám-generátor. Egy olyan sikeres szolgáltatás, amellyel az ügyfeleknek nem kell sehol megadniuk a bankkártyájuk adatait, mert ez a fintech minden partnerre, minden fizetésre képes generálni egy érvényes bankkártyaszámot. A fizetés működni fog, de semmilyen későbbi visszaélés nem lehetséges már.

A digitális világban nagyon népszerűek azok a szolgáltatók, amelyek több biztosító, befektetési alapkezelő vagy éppen bank kínálatát hasonlítják össze. Az ügyfelek nem kötődnek már szolgáltatókhoz, hanem a legolcsóbb szolgáltatást keresik.

Aki ebben ügyes, az egyre több feladatot átvállal a biztosítóktól, a bankoktól vagy éppen a brókercégektől. Az ügyfelek felhajtásán túl ezek az egyszerű fintech startupok akár az online szerződéskötést vagy a kárrendezést is elvihetik a hagyományos cégektől, annak díjaival együtt.

Itthon is ismert egy rakás ilyen cég, a Netrisk.hu, a Biztosítás.hu, a Bankmonitor.hu, vagy a Bankráció.hu. Mi most egy nemzetközi portált mutatunk be példaként.

A Robinhood úgy hirdeti magát, hogy teljesen ingyenes részvénykereskedést, tőzsdei megbízásokat tesz lehetővé. És ez igaz is, csak éppen a net egyik leggyakoribb és legsikeresebb modelljét használja – meséli Bodnár Béla. Vagyis az ingyenes szolgáltatások, a becsali, ahonnan később el lehet jutni a prémium- és így már fizetős szolgáltatásokig.

A Robinhood nem kér jutalékot, segítségével tényleg ingyen lehet kötni a tőzsdéken. Ez egészen jó ajánlat, aztán ha valaki beleszeret a tőzsdézés világába, könnyen lehet, hogy később már rászán pár eurót a hasznos prémiumszolgáltatásokra, a shortolás lehetőségére, a chartokra, az elemzésekre.

A pénzügyi szolgáltatóknál a legdrágább mindig a jól fizetett munkatárs. Az informatikai rendszerek is drágák, de a banküzemben sok anyagköltség nincsen, ahogy energia sem kell sok. Mindenkinek az az érdeke, hogy leépítsen, a hitelfolyamatok legyenek minél inkább automatizáltak, robotalapúak.

Ezért nagyon fontos a robotika vagy akár a mesterséges intelligencia. A jó gép már tanul, kombinatív tudása is van. Egyelőre a robotszerű elemeknél tartunk a megvalósult szolgáltatásokban, de sokan dolgoznak azon, hogy a robot ne csak gyors legyen, hanem tanuljon is.

Mivel a fejlesztések drágák, Mérth Balázs szerint olykor többen összeállnak és közösen fejlesztenek. Erre példa a MAS szingapúri pénzügyi hatóság égisze alatt zajló közös KYC (ismerd meg az ügyfeledet) platform. Mintapéldánk egy népszerű amerikai megoldás.

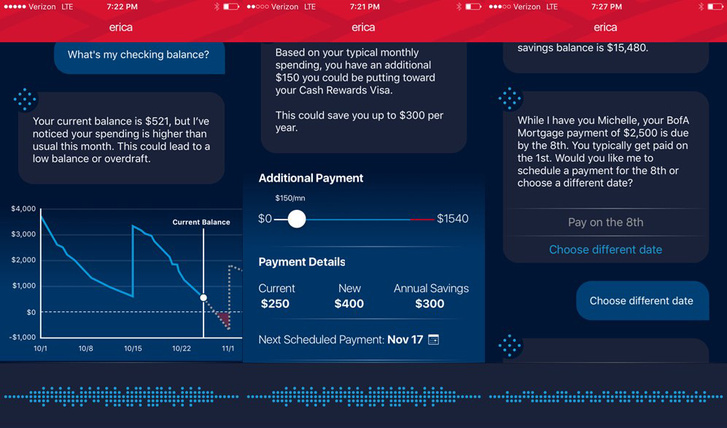

A Bank of America Erica elnevezésű chatbotja rendkívül sikeres. Erica és társai már előre lefektetett metódusok mentén „okosan” kommunikálnak az emberekkel. A szakemberek szerint az ilyen, sokszor mesterséges intelligenciát is használó gépek és szolgáltatások akkor a legsikeresebbek, ha a fejlesztőik valamiképpen kombinálni tudják a mesterséges és a humán intelligenciát.

A fintechek üzleti modelljének egyik nagy lehetősége, hogy amíg egy bank magának, vagyis egy felhasználónak fejleszt, addig egy jó startup megteheti, hogy sok-sok pénzügyi szolgáltatónak dolgoz ki általánosan használható vagy egyedire címkézhető (white label) megoldásokat. Két nagyon sikeres példát mutatunk be, az egyik a „szegény bankokat”, vagy legalábbis a kkv-finanszírozó kisbankokat célozza meg, míg a másik cég a magas minőségű felhőszolgáltatásaival szélesebb csoportra lő.

Az Oradian egy zágrábi fintech, Antonio Šeparović vállalkozása, amelynek annyiban van magyar kapcsolódása is, hogy a hazai kockázati tőkések által gründolt Day One Capital is beszállt. A cég alapítói abban láttak piaci rést, hogy a sokszor egészen apró hitelekkel foglalkozó, harmadik világbeli mikrofinanszírozók számára nagyon drága lenne egy jó banki szoftver. Ám ha egy olcsóbb kész megoldást használhatnak, az jobban belefér.

E banki műfaj legismertebb alakja a bangladesi Muhámmád Junusz, aki Grameen Bankjának ötletéért Nobel-békedíjat is kapott. A kicsi, de nagyon nemzetközi fejlesztő csapat ezen bankoknak kínál felhőalapon minden banki funkciót lefedő szoftvert.

Zágrábban van a központjuk, de Nigériában és a Fülöp-szigeteken is van irodájuk, és szerte Afrikában (például Beninben, Ghanában, Malawiban és Libériában is vannak ügyfeleik, amellyel már egymillió végfelhasználót érnek el).

Mambu. Ez a maláj szó a világ leggyorsabban fejlődő növényének, egy bambuszfajtának az elnevezése. Igazán találó név egy fintech startupnak, hiszen ebben a világban a gyors növekedés a nagy siker szinonimája. Maga a növényfaj – ha megfelelőek a körülmények – akár naponta 70-80 centit is képes növekedni, meglepő módon főleg az éjszakai órákban.

Azt már kevésbé reklámozzák a „mambu” név szerelemesei, hogy a gyors növekedés csak pár hétig tart, utána már a növény eléri a végleges magasságát, és négy-öt év alatt életciklusa végére ér. Pedig sajnos ezek a jellemzők sem idegenek a fintech, a startupok világából.

Maga a Mambu Inc. egy olyan cég, amelyik talán a legsikeresebben újítja meg a pénzügyi szolgáltatásokat a felhőből. Londoni, szingapúri, miami és német irodái mellett még a romániai Iași-ban (Jászvásáron) is van irodája. A Mambu lakossági (retail banki) technológiákat kínál egy olyan gigantikus piacon, ahol a Mambu szerint az elköltött pénz háromnegyede félremegy – igaz, a maradék remekül hasznosul. Nyilván senki nem fog meglepődni, ha elárulom, a cég a saját szolgáltatásait a megtérülő költések között tartja számon.

A bankok és a fintechek versenyében elsőre azt gondolhatnánk, hogy a bankoknak van egy nagy előnyük: több pénzük van. Nos, némileg meglepő módon ez sokszor nem igaz. A klasszikus bankházaknak mindig látni kell a modellt, a megtérülést a fejlesztéseiknél, míg egy sok tőkét összekalapozó fintech felélheti a fejlesztések során a befektetők pénzét. Természetesen ezek a cégek is a későbbi nagy megtérülés reményében dolgoznak, de sokszor úgy építkeznek, szerzik az ügyfeleket, hogy még pontosan nem is tudják, hogy miből lesz a pénz. Mint az Instagram, amelyik veszteséges szolgáltatásként is hihetetlen összegeket ért meg a befektetőknek.

Képzeljünk el egy olyan pénzügyi szolgáltatót, ahol minden ingyen van. Ez az applikáció annyira fontosnak tartja az ügyfélakvirálást, hogy mindenkit szeretne meggyőzni arról, hogy ez a legjobb szolgáltatás a világon: 7-24-ben támogatással, akár külföldön. És mi ebben a pénzügyi modell? Az még nem tudja, vagy legalábbis nem publikálja a cég, az majd elválik, csak előbb legyen jó sok híve, azaz ügyfele.

A már működő jó példák mellett nyilván az is érdekes, hogy milyen irányba folytatódnak a fejlesztések. A már idézett PwC-tanulmány szerint a nemzetközi bankok ma úgy vélik, hogy a bevételeiknek átlagosan az egynegyede (egészen pontosan 24 százaléka) forog kockán.

Az európai szabályozók ráadásul csökkentik a pénzügyi szolgáltatások piacán a harmadik felek és a fintech cégek piacra lépési korlátait, és ösztönzi az új üzleti modellek kialakulását. A 2015 végén elfogadott PSD2 irányelv arra szolgál, hogy a jövőben ne csak bankok nyújthassanak pénzügyi szolgáltatásokat, ráadásul a pénzintézeteknek hozzáférést kell adniuk a folyószámlavezető rendszereikhez, összesített tranzakciós adatokat kérhetnek le vagy fizetési tranzakciókat kezdeményezhetnek.

Micsoda? A bankoknak át kell adniuk, amit évtizedek munkájával létrehoztak, kifejlesztettek? Meglepő módon nem minden bankár prüszköl ez ellen. Ahogy egy hazai bank vezérigazgatója mondta erről az Indexnek: „Én elfogadtam, hogy ez miattunk is van, kényszer legyen az innováció, ne maradjunk le.”

Olyan ez, mint a taxitársaságok és az Uber viszonya. Itthon – szabályozói segítséggel - ma még sikerült visszaverni azt, aki innovatívabb volt, de a kívánatos az lett volna, ha azért nem lehet kiszorítani a hazai taxicégeket, mert már ők is ugyanolyan innovatívak.

Miközben zajlik az adatforradalom, az is fontos jövőbeli kérdés, hogy ki és mire használhatja majd ezeket.

A fintechek világában mindenki gyűjti az adatokat, az információ, az adat óriási érték. De már az adatok felhasználására is van egy európai direktíva, ezt GDPR-nak hívják.

Európához képest előnyben vannak a kínai cégek, ahol nem korlátozza az állam ilyen szigorúan az adatok felhasználását, ráadásul egy-egy jó megoldás nem tízezres ügyfélbázisokra, hanem akár százmilliós adatbázisokra támaszkodhat.

A fintecheknek itt még óriási terük van, mert ellentétben a Facebookkal vagy a Google-lal, a pénzügyi szféra eddig viszonylag szégyenlős volt az adatok felhasználásában. Ha a számítógépen rákeresünk egy európai városra, tíz perc múlva felvillan a Booking.com szállásajánlata. A hitelkártyacég is mindent tud rólunk, a költési szokásainkról, bombázhatna minket, vagy segíthetne a különböző retailereknek, hogy jó értékajánlatot tegyenek nekünk, de ez mégsem jellemző – magyarázta Bodnár Béla, a W.UP ügyvezetője.

Ha azt látjuk, hogy a hotelfoglalásnál, a taxizásnál, a randizásnál, az üzenetküldésnél, a baráti kapcsolattartásban mind-mind vannak gyors, intuitív és ingyenes megoldások, akkor a pénzügyeinkkel sem szeretnénk a húsz évvel ezelőtti megoldásoknál megrekedni.

Ráadásul az adatközlés valóban az ügyfél érdeke is lehet, például abban az esetben, ha az ügyfél jobb hitelt kaphat, ha a szolgáltató látja, hogy milyen jó az ügyfél korábbi, hitel-visszafizetési története.

Ahogy a digitális innovációk népszerűek lettek, sokan egészen elképesztő befektetői pénzeket tudtak összegyűjteni. Aztán annyi bukás is volt, hogy immár van egyfajta elbizonytalanodás is, de azért az idei évben még egészen elképesztő összegeket felemésztő sztorik pukkantak ki. A legnagyobb 2017. évi startup-bukások nem a fintech világában, hanem „hagyományos” startupoknál történtek. A Techcrunch összeállításából válogattuk ki a legnagyobbakat.

Két társaság rendkívül népszerű volt a befektetők körében, de aztán befuccsoltak. Ilyen volt a Jawbone, erre a hordható elektronikával foglalkozó vállalatra a befektetői világ krémje állt össze, sok körben mintegy 100 milliárd forintot tettek bele. Az Auctionata online művészeti aukciós házba pedig 30 milliárd forintot tettek az invesztorok. Ma már tudjuk: hiába.

Jó ötletnek tűnt a HomeHero, amely összepárosította az igényeket és a munkaerőt az otthoni ápolás piacán, de aztán mégsem működött a modell.

Más cégek már indulásukkor is elég furcsának tűntek és sokat szidta őket a techvilág. Ilyen volt a Juicero, a startup gyümölcslé. Ez egy már indulásánál is eléggé érthetetlen, hihetetlen drága, de valójában a klasszikus gyümölcscentrifugákhoz képest érdemi ügyfélelőnyt nem jelentő koncepció volt. A net világa szétszedte, és ma már valóban be is dőlt, ugyanúgy, mint a teafőzésre kitalált hasonló „online” teafőző. (Teforia).

A Yik Yak egy névtelen okostelefonos közösségi háló volt, négy évig működött, bukásában az is közrejátszott, hogy a felhasználók tartózkodási helyét is azonosító, ugyanakkor teljes anonimitást biztosító app kiemelten veszélyes volt cyberbullying szempontjából, a névtelenség nagyban segítette a zaklatókat.

Elindult az Indamedia média és marketing-kommunikációs kiadványa.

További szakmai tartalmakért kattints és kövess bennünket!

MEGNÉZEMKövesse az Indexet Facebookon is!

Követem!