Óriási üzlet és hatalmas átverés

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Itt a Standard and Poor's jelentése Magyarországról

Itt a Standard and Poor's jelentése Magyarországról - Nem akárki taszította le a dobogóról Mark Zuckerberget

- Több ezer milliárd forintnyi lakossági megtakarítás szabadulhat az ingatlanpiacra

- A Magyar Nemzeti Bank elmúlt 100 évét eleveníti meg a Pénzmúzeum új kiállítása

- Az Európai Unió átlagán alul a magyarországi foglalkoztatottak száma

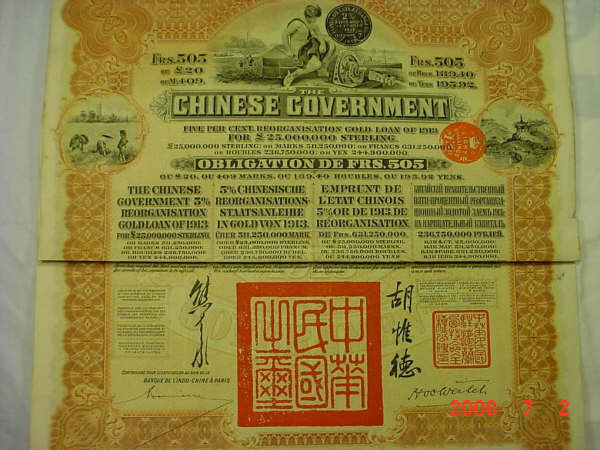

Vedd meg egy fizetőképes állam, Németország, az Egyesült Államok, vagy Kína régi, lejárt kötvényeit, vagy államilag garantált vállalati papírjait, és milliárdos lehetsz! Esetleg szállj be egy államcsőd felé rohanó állam (Argentína, Venezuela, Peru, vagy valamelyik afrikai ország) finanszírozásába olcsón, és ha elég kitartó leszel, meg fogod kapni a kötvények teljes értékét!

Ilyenek a historical bonds, vagy magyarul a történelmi kötvények értékesítőinek mesébe illő ajánlatai, amelyben mindig ott az ígéret, óriásit lehet kaszálni a visszaváltási programokkal.

Szélhámosok terepe

Régi, nemzetközi kötvényeket eladni egyáltalán nem illegális, hiszen például az értékpapírgyűjtők is vásárolnak ilyeneket. Ugyanakkor

a félreérthető, vagy szándékosan hamis ígéretek, a fals értékesítés könnyen átcsúszik egyszerű csalásba, szélhámosságba,

még akkor is, ha természetesen nem árt hangsúlyozni, hogy a papírok ellenőrzése elsősorban valóban a vevő felelőssége.

Az ajánlatokat kísérő, olykor teljesen megalapozatlan marketingszövegekben azonban annyi igazság valóban van, hogy tényleg ismert egy-két legendás nyerési történet, de azért sokkal jellemzőbb eset, hogy egyszerűen csalók palizzák be, a főleg ázsiai befektetőket. Hiszen, akik amúgy valóban olcsón vesznek bóvli-kötvényeket, még nagyon rosszul járhatnak mert sokszor valójában semmit sem ér a papír.

A pari passu

De miért is merül fel egyáltalán az, hogy száz éve kibocsátott török, perui, argentin, német, mexikói, vagy éppen amerikai kötvényekkel pénzt lehet keresni?

A kulcsfogalom egy francia kifejezés, a pari passu. Szó szerinti fordításban azt jelenti, hogy egyenlő tempóban, de jogi értelemben inkább az egyenrangúság elve a helyes fordítás.

A pari passu tartalmilag azt jelenti, hogy a kötvénysorozat különböző tulajdonosai között nincsen különbségtétel, mindenkinek egyforma elbánás jár.

Ha tehát egy kötvénytulajdonos be tudja bizonyítani, hogy ő egy olyan dél-amerikai állampapír kétséget kizáróan jogos tulajdonosa, amelyre valaha az érintett állam már egy kötvénytulajdonosnak kifizette a kötvény ellenértékét, akkor ő is joggal követeli az egyenlő elbánást, akár évekkel, évtizedekkel később is.

Egyenlő bánásmód

A pari passu szerint mindenesetre a kötvény kibocsátója nem teremthet kedvezőbb pénzügyi, illetve jogi helyzetet egyik, vagy másik kötvénytulajdonosnak.

Például, ha egy kötvénykibocsátó bedől, és a korábban kibocsátott egymillió dollárral szemben csak 500 ezer dollárja marad, akkor nem fizethet ki néhány kötvényest teljesen, másokat meg egyáltalán nem, hanem mindenkinek 50 százalékot kell kiadnia.

Mexikói eredet

A közel 200 éve használt és azóta a szakjogászok által már csak szerződésről, szerződésre mechanikusan másolt pari passu fogalomnak pontosan ismerjük az eredetét. Antonio López de Santa Anna mexikói tábornok és államférfi gyűjtött 180 éve ilyen feltételekkel pénzt Londonban, amikor a különböző nemzetközi háborúira (Franciaország és az Egyesült Államok ellen) készült volna fel.

Antonio López de Santa Anna

Santa Anna eredetileg spanyol katona volt, aki Mexikóban a függetlenségért küzdő mexikói köztársaságpártiak ellen harcolt. Ám egyszer csak „megvilágosodott” és átállt, majd a későbbiekben olyan sikerrel űzte ki a spanyolokat, hogy az egyik legfontosabb tábornokká vált. Amikor 1824-ben Mexikó kikiáltotta a köztársaságot és hamarosan eltörölte a rabszolgaságot, Santa Anna politikusnak állt és a későbbiekben évtizedekig meghatározta Mexikó történelmét. Ingajáratban volt a csúcsok és a mélységek között, többször is száműzték, vagyonát elkobozták, de mindig visszatért, összesen 11-szer volt Mexikó elnöke, olykor pozitív történelmi szereppel, de sokszor korlátlan hatalommal felruházott diktátorként. Érdekes élete volt, négy törvényes és négy törvénytelen gyermek édesapja volt, és nemcsak a pari passu kötődik a nevéhez, de a világ első rágógumigyárának a megépítése is, emellett megszállottan imádta a kakasviadalokat és a fényképészetet.

Azok, akik régi kötvényekkel milliókat, milliárdokat nyertek, jellemzően nem az azóta rég tönkrement vállalatoktól szereztek pénzt, hanem államoktól. Részben, a ma is létező jogfolytonos államok maguk bocsátottak ki kötvényt, részben garanciát vállaltak egy cég kötvényére, és ezek után az államoktól már több eséllyel lehetett pénzt szerezni.

Kik játszanak ezen a piacon?

A gazdaságban, a befektetéseknél, de a szerencsejátéknál is voltaképpen mindig mindenki ugyanazt keresi: minél több pénzt, minél kisebb kockázattal.

A történelmi kötvények vevői is valahogy így gondolkodnak, abban bíznak, hogy ők majd ügyesebbek lesznek, mert vagy információs előnyük van, esetleg tudatosan vállalnak kockázatot, de az akciókból nem hiányzik a gambling, vagyis a szerencsejáték-mentalitás sem.

Egy magánszemélynek azért így is elég reménytelen vállalkozás lenne az évekig tartó nemzetközi pereskedés, de vannak erre szakosodott alapok is, elsősorban hedge fundok, vagy kifejezetten a bóvlikötvényekre szakosodó vulture fundok, amelyek örömmel és jelentős tapasztalattal fognak bele ilyen akciókba..

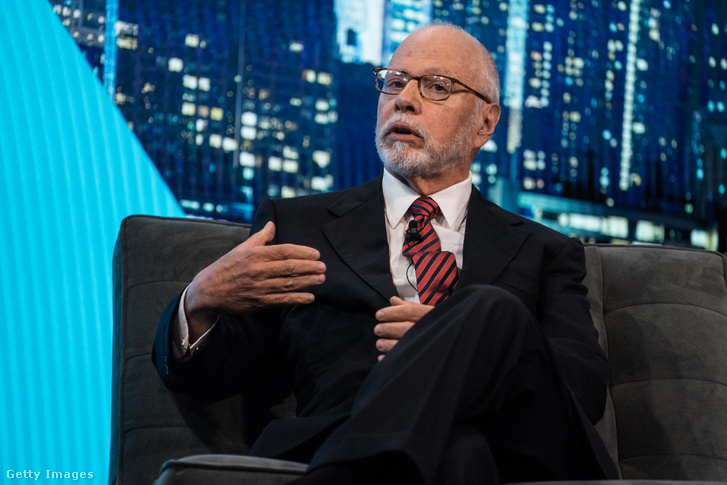

Paul Singer, a specialista

Ennek a piacnak a királya egy Paul Singer nevű 73 éves amerikai tőkepiaci guru, ismert republikánus. Singer nagyon összetett megítélésű ember.

Gyakorlatilag arra specializálódott, hogy a csődbe ment államokon, nehéz helyzetbe került vállalatokon csavarjon még egyet. Sok kritikát kapott azért, például afrikai államfőktől is, hogy évekig, évtizedekig tartó pereivel gátolja, megbénítja a harmadik világbeli államok újrakezdését, talpra állását.

Hívei ugyanakkor azt mondják, hogy a fejlett világgazdaságnak az az alapja, hogy az adósságokat meg kell adni, ráadásul Singer vallja,hogy ő

azokra specializálódik, akik képesek lennének helytállni korábbi adósságaikért, de mégsem teszik ezt meg."

Mindenesetre a 2,8 milliárdos dolláros vagyonnal rendelkező Singer megítélését az is javítja, hogy amúgy elismert filantróp, a meleg jogok és több zsidószervezet lelkes támogatója.

Peru: Lefoglalt magángép

Paul Singer évtizedek óta keresi az áldozatokat, két nagy alapja van, az Elliott és az NML, előbbi elsősorban Perutól, utóbbi Argentínától szerzett vissza vagyonokat, de közben sok afrikai államot is megkóstoltak.

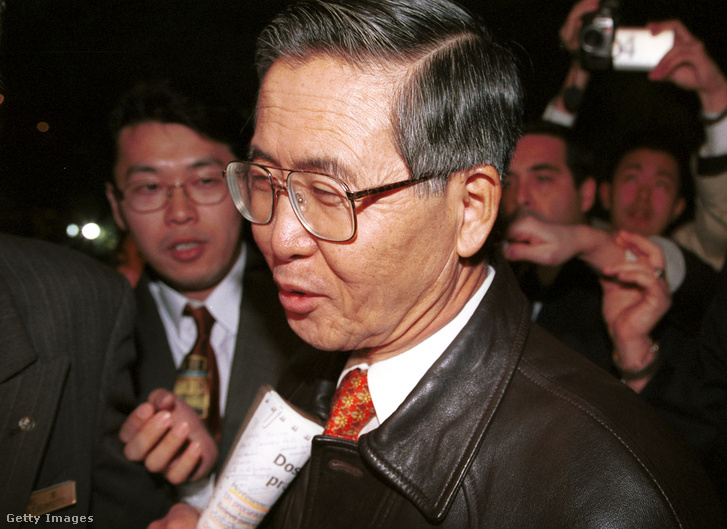

Peruban a Banco de la Nacion elnevezésű kereskedelmi bank bocsátott ki kötvényt, amire Peru, mint állam is garanciát vállalt. Az Elliott 11,6 millió dollárnyi kötvényt vett meg, majd bebizonyította, hogy volt olyan kötvényes, aki kapott vissza pénzt, és kiperelt 58 millió dollárt Perutól. Alberto Fujimori vegyes megítélésű, később bebörtönzött perui elnök nem akart így sem fizetni, de amikor az Elliott már az elnök magángépén hajtotta volna végre a követelést, végül csak kifizette a bíróság által megítélt pénzt.

Argentína: 14 éves per

Argentína 2002-ben jelentett államcsődöt és a hitelezőinek 70 százalékos haircutot kínált, vagyis azt mondta, hogy csak az adósságok 30 százalékát fizeti ki. Singer alapja, az NML ezt nem fogadta el. A nagy államadósságok rendezése idején jellemzően hitelezői klubok alakulnak (itthon is ismert fogaloma Párizsi Klub, vagy a Londoni Klub, amelyek hitelezőket fognak össze). Az argentin adósságrendezésnél az NML külön utat választott és végül igaza lett. A győzelemig 14 évig tartó fordulatos pereskedés vezetett, amelynek eredménye voltaképpen a pari passu elvét is megsértette, mert Singer végül – egyedüli befektetőként – több pénzhez jutott, mint a többi kötvényes.

Peruhoz hasonlóan Singer itt sem könnyen kapta meg a pénzét, így Argentína külföldön lefoglalható vagyonelemeire ment rá, például egy londoni ingatlanra, illetve egy Afrikában tartózkodó méretes hajóra.

Magyarország is ismeri

Általában is elmondható, hogy amikor egy állam a nemzetközi kötvénypiacon szeretne kibocsátani, valamiképpen (visszafizetéssel, vagy megállapodással) rendeznie kell a korábbi adósságait. Magyarország például ezt évtizedekig elmulasztotta,

végül csak az IMF-csatlakozásunk előtt tudtunk megállapodni a második világháború előtti hitelezőkkel.

Ez olyannyira fontos hendikep volt, hogy például Magyarország, vagy magyar állami vállalatok nem is tudtak volna kilépni a nemzetközi kötvénypiacra, ezért egy speciális öszvér-megoldással, még az átkosban is működtek magyar részvénytársaságok, például a Chinoin, az MKB, vagy a Tungsram.

Sok a csalás

Ezek a sikeres példák, de valójában, amikor történelmi kötvényt kínál valaki eladásra, a legtöbbször esély sincs azokkal nyerni.

A helyzet komolyságát jelzi, hogy az Amerikai Kincstár (US. Treasury) és a Nemzetközi Valutaalap (IMF) is kénytelen volt már közleményben cáfolni az állítólagosan szervezésükben futó kötvény-visszavásárlási programokat.

Magyarországon még nem annyira elterjedt ez a csalás, de azért könnyű belefutni. Az egyre inkább dematerializálódó értékpapírvilágban egyre kevesebben fognak flangálni kétes értékű iratokkal, de ma még sok a furcsa átverési kísérlet. Érdekes, hogy ha a netes keresőkben beírjuk a historical bond kifejezést, az első találatok a historical bond frraud-okról, vagyis a történelmi kötvényekkel elkövetett csalásokról szólnak.

Igaz, ma már külön iparág alakult a csalók leleplezésére is, aki például ide klikkel, egy olyan oldalt talál, amely pénzért elvégzi a történelmi kötvény jogi átvilágítását, autentikációját. Fontos azonban tudni, hogy az ilyen oldalak csak annyit vizsgálnak, hogy kötvény nem hamis-e. Éppen ezért a csalók előszeretettel használják a pass-co certifikációt annak bizonyítására, hogy a kötvény ki lesz fizetve, pedig a vizsgálat a kötvény piaci értékre vonatkozóan nem jelent semmiféle garanciát.

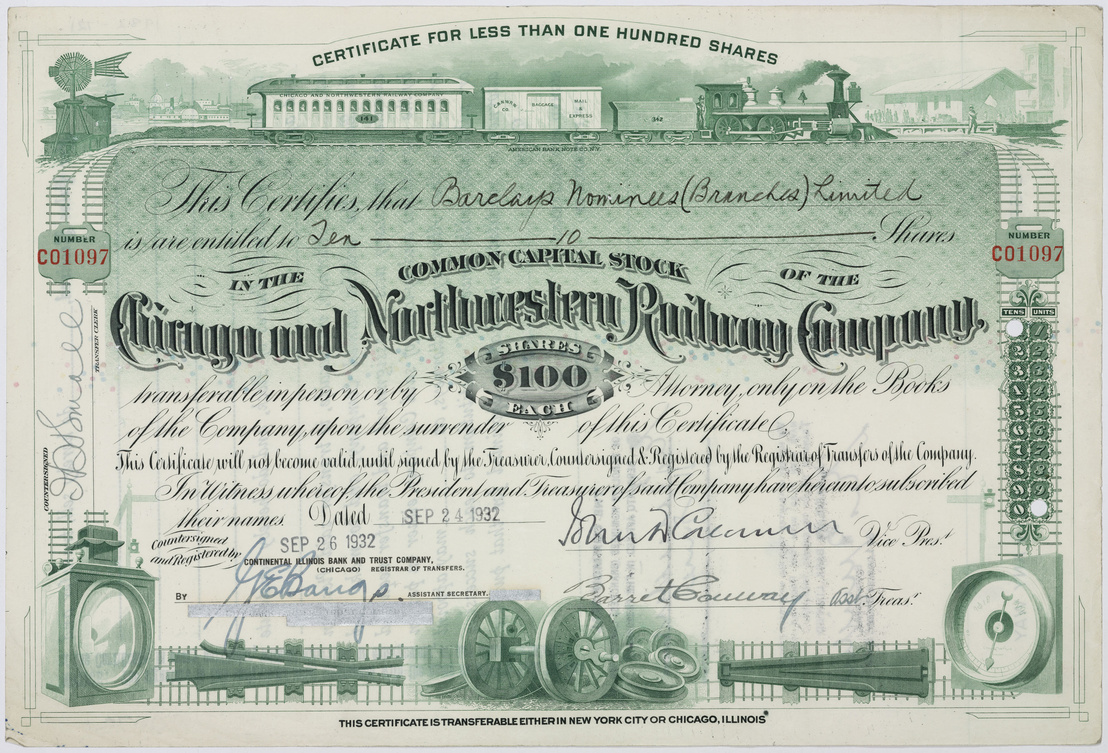

A gyakori trükkök

Ha egy államilag garantált chicagó-i vasúttársaság (Chicago, Saginaw and Canada Railroad) kötvényeit, vagy egy mexikói aranyra válthatósági garanciával ellátott kötvényt (Bond del Tesoro), esetleg 1949 előtti kínai háborús kötvényeket kínálnak nekünk eladásra, azonnal gyanakodhatunk, mert ezek az elértéktelenedett értékpapírok az elmúlt években nagy számban bukkantak fel a csalásokban. A csalók számtalan hazugságot bevetnek.

- hiába deklarálta például Oroszország, hogy a cári kötvényeket nem fizeti vissza, van, aki ezt lebbenti meg,

- vagy Mao Ce-tung, hogy a korábbi kínai kötvények értéktelenek, egy ügyes csaló a Hongkong – Shanghai feliratot is tartalmazó papírokról el tudja hitetni, hogy a neves HSBC Bank nem veszíthet a reputációjából, ezért majd fizet. Valójában persze a banknak nincsen köze a korábbi kínai kötvényhez,

- máskor a fő érvek szerint az Amerikai Egyesült Államok vállalt garanciát,

- esetleg a kötvény aranyra váltható,

- vagy valamelyik szupranacionális szervezet (az ENSZ, az IMF, a World Bank) olyan programot indít, amely a harmadik világot azzal segíti, hogy kifizeti a még nem rendezett adósságokat.

Ezeket az ígéreteket illik komoly fenntartásokkal kezelni, és legalább pár netes kattintással ellenőrizni.

Kövesse az Indexet Facebookon is!

Követem!