Babaváró hitel: van remény a banki elutasítás után is

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Felemás hitelboom: kevesen vesznek fel hitelt, ők viszont sokat

Felemás hitelboom: kevesen vesznek fel hitelt, ők viszont sokat - Diákbérletek a nyári zenei fesztiválokon: ennyit kell dolgozni a belépőkért

- Levágták Putyin aranytojást tojó tyúkját

- Varga Mihály: A kormány meghosszabbítja a kedvezményes lakásáfát

- Olyan útra lépett a kormány, amitől megugorhat a fizetésünk

A konstrukció méltán népszerű, hiszen a babaváró hitel a futamidő első 5 évében kamatmentes, ráadásul, ha ezen időszak alatt születik az igénylőknek egy gyermeke, akkor a kamatmentesség a teljes futamidőre érvényes. További gyerekek születésénél pedig a tőketartozásból is elengednek: a második gyermeknél a tartozás 30%-át, míg a harmadik baba születésekor a teljes fennálló tartozást. A kölcsönösszeg maximum 10 millió forint, a futamidő pedig maximum 20 év lehet.

Természetesen a nagyon kedvező konstrukciót nem mindenki veheti igénybe, az állam számos feltételt is szabott, például azt, hogy csak házasok igényelhetik a hitelt, illetve a nő nem töltheti be az 41. életévét. (Hogy ezek alapján ki jogosult a hitelre, ezzel a kalkulátorral ellenőrizheti.)

Sok fiatal házaspár azt gondolja, hogy elég ezeket a szabályokat teljesíteni és a hitelt máris megkaphatják, ám ez nem igaz, mert az egyes bankok hitelbírálati gyakorlata még számos buktatót tartalmazhat.

- Az egyik banknál kap hitelt a házaspár, míg a másiknál egyáltalán nem.

- Az egyik banknál nem kapja meg a hitelt a házaspár, míg a másiknál a maximális összeget, 10 millió Ft-ot is megítélnek a részükre.

- A babaváró hitelen felül az egyik banknál kaphat még hitelt az adós, míg a másik banknál nem.

A bankok eltérő jövedelem elfogadási gyakorlata

Az egyes pénzintézetek jövedelem-elfogadási gyakorlata – hogy milyen jövedelmet, milyen mértékben vesznek figyelembe a hitel elbírálásakor – nagyon eltérő lehet. Például másképp fogadják el a határozott idejű munkaviszonyt, a katás vállalkozói jövedelmet, az ingatlan bérbeadásból származó bevételt, stb.

A terhes kismamák jövedelmét – azokét is, akik még nincsenek táppénzen - sem kezelik azonos módon:

- Vannak bankok, amelyek a terhes kismama jövedelmét teljes egészében elfogadják igazolt jövedelemként.

- Vannak bankok, amelyek a terhes kismama jövedelmét a csed (csecsemőgondozási díj) összegében fogadják el igazolt jövedelemként.

- Vannak bankok, amelyek a terhes kismama jövedelmét egyáltalán nem fogadják el igazolt jövedelemként.

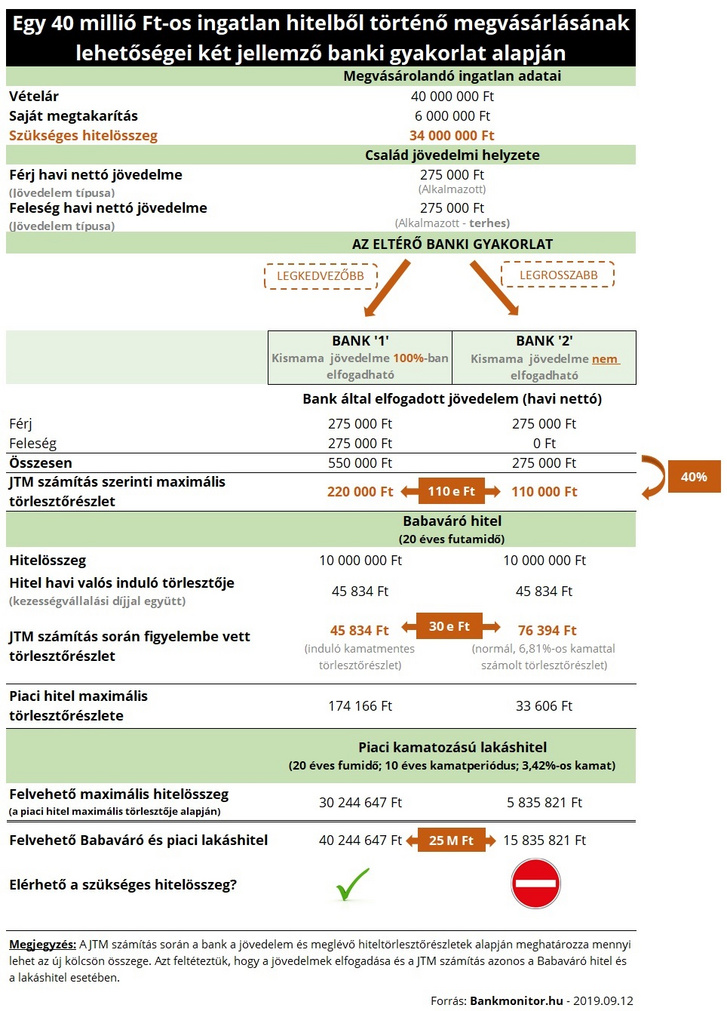

Egy átlagos fiatal házaspár lehetőségei különböző jövedelem-elfogadási gyakorlatok mellett

Egy fiatal házaspár megvásárolna egy 55 m2-es budapesti lakást 40 millió forintért. Ehhez van 6 millió forint saját megtakarításuk, amit kiegészítenének 10 millió forint babaváró hitellel, valamint 24 millió forint piaci kamatozású lakásvásárlási hitellel. Mindketten alkalmazottak, jövedelmük azonos, nettó 275 ezer forint/hó, melyet banki átutalással kapnak. Ugyanakkor a feleség várandós (jelenleg dolgozik még). Az alábbiakban a legmegengedőbb és a legszigorúbb banki gyakorlatot mutatjuk be (Természetesen a két szélsőérték között „bármi” előfordulhat.)

Ha a feleség jövedelmével a bank egyáltalán nem számol, akkor a maximálisan hiteltörlesztésre fordítható összeg – melyet a jövedelemarányos törlesztőrészlet mutató (JTM) alapján határoz meg a bank – 110 ezer forint lenne azt feltételezve, hogy a bank az igazolt jövedelem 40 százalékig engedi elmenni a hiteltörlesztőt. Ha teljes egészében figyelembe veszik a kismama jövedelmét, akkor már ennek duplája, 220 ezer forint lehetne a hiteltörlesztők maximális összege.

A jövedelemmel kapcsolatban van azonban még egy nagyon fontos különbség a bankok között. Abban is eltér ugyanis a gyakorlat, hogy a babaváró hitelt milyen mértékben tekintik jövedelmet terhelő tételnek. Van bank, amelyik a tényleges induló törlesztőrészletből indul ki, ennek mértéke 45 834 forint, és van olyan, amelyik úgy számol, mintha a hitelt már induláskor normál kamattal kellene fizetni – a konstrukció normál kamata októbertől 6,81% lesz -, az így kalkulált törlesztőrészlet pedig 76 394 forint lenne.

Nagyon nem mindegy tehát, hogyan számolnak a bankok, ugyanis a példánkban szereplő család által elérhető piaci lakáshitel összege 25 millió forinttal is eltérhet csak azért, mert az egyik bank a legkedvezőbb, míg másik a legkedvezőtlenebb jövedelem-elfogadási szabályokat alkalmazta. Ami azt jelentené, hogy a fiatal pár az egyik esetben meg tudná venni a kiszemelt lakást, míg a másikban sajnos nem.

Eltérő fedezetszámítási gyakorlatok babaváró hitelnél

A babaváró hitel sokaknak jelentheti az egyedüli megoldást arra, hogy a meglévő saját megtakarításukat kiegészítve a vásárláshoz szükséges önerőt előteremtsék. A jelenlegi banki gyakorlat alapján jellemzően a vételár legfeljebb 70 százalékáig vehető fel lakáshitel, azaz 30% önerővel legalább rendelkezni kell. Babaváró hitelhez azonban nincs szükség ingatlanfedezetre, ha pedig lakásvásárlási célra igénylik a konstrukciót, akkor jogszabály alapján a kölcsön 25%-át ingatlantehernek, míg 75%-át önerőnek lehet tekinteni.

Például egy 20 millió forintos lakás megvásárlására a vevő felvenne 10 millió forint babaváró hitelt és 10 millió forint lakáshitelt. A bank a vételárnak maximum a 70 százalékáig hitelez, vagyis 14 millió forint hitelt ad. Esetünkben a lakáshitel, valamint a babaváró hitel 25%-a számít ingatlant terhelő hitelnek, ezek együttes nagysága pedig 12,5 millió forint. Vagyis ezek alapján a vásárlás megfinanszírozható fedezeti oldalról tényleges saját megtakarítás nélkül is.

Az egyes bankok gyakorlata azonban szigorúbb lehet a jogszabályi előírásnál:

- Vannak bankok, melyek a jogszabályi előírást követik.

- Vannak bankok, melyek a jogszabályi előírás mellett mindenképpen elvárnak a vásárláshoz legalább 10-20% saját megtakarítás bevonását.

- Vannak bankok, melyek a jogszabályi előírás mellett elvárják, hogy a lakáshitel és a babaváró hitel együttes összege ne haladja meg a vételárat.

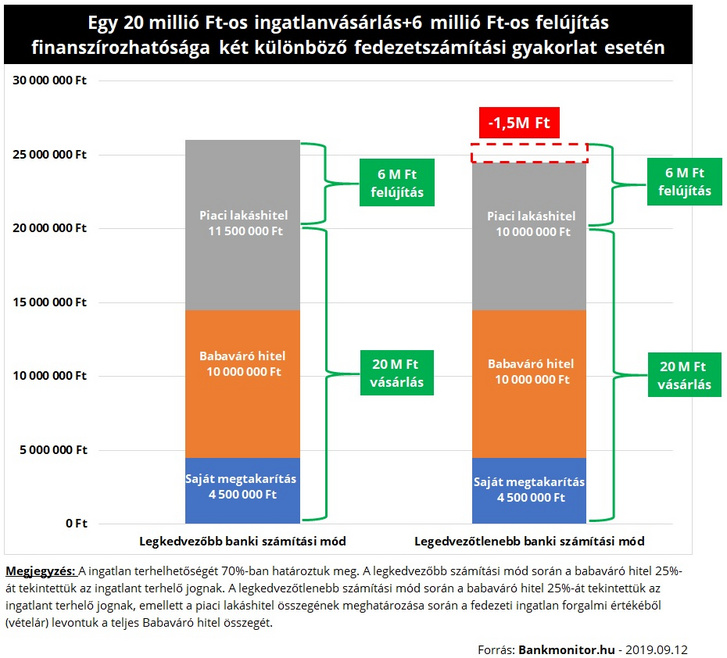

Példa eltérő fedezetszámítási gyakorlatra

Fiatal házaspár 20 millió forintért vásárolna meg egy 55 m2-es győri lakást. A vásárlást követően az ingatant felújítanák, erre 6 millió forintot szánnának (azaz összesen 26 millió forintot terveznek elkölteni). A pár rendelkezik 4,5 millió forint megtakarítással, ezt 11,5 millió forint piaci kamatozás lakáshitellel és 10 millió forint babaváró hitellel – ebből 4 millió forintot a vásárlásra, 6 millió forintot a felújításra költenének - egészítenék ki.

A babaváró hitel nélkül nem teljesülhetnek a banki elvárások, ugyanis legfeljebb 70%-os hitelezhetőség mellett nem lenne elég a család saját megtakarítása.

A példában szereplő család 1,5 millió forinttal kevesebb lakáshitelt kaphat az igényelt összegnél, ha a bank azt szabja meg feltételnek, hogy a lakásvásárlás vételárába bele kell férjen a babaváró hitel és a piaci lakáshitel összege. Ezen extra feltétel nélkül azonban fedezeti oldalról meg lehetne finanszírozni a vásárlást és a felújítást is.

Az előzőekben bemutatott helyzetet tovább bonyolítja, ha csok igénybevételével is számol az ingatlanvásárlást tervező család. A fentiek miatt érdemes mindenkinek, aki babaváró hitelt szeretne, előre tájékozódni a piacon.

(Borítókép: Cakó Ferenc homokművész alkotása a III. Budapesti Demográfiai Csúcson a Várkert Bazárban 2019. szeptember 5-én.)

A cikk az Index és a Bankmonitor közötti szponzorált tartalmi együttműködés része.

Ebben a cikkben a téma érzékenysége miatt nem tartjuk etikusnak reklámok elhelyezését.

Részletes tájékoztatást az Indamedia Csoport márkabiztonsági nyilatkozatában talál.

Kövesse az Indexet Facebookon is!

Követem!